Emerging Market Monitor - Le retour de l'Amérique Latine

Nous envisageons la nouvelle année avec optimisme pour les marchés émergents.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Après les excès des fêtes, l’analyse du mois porte sur ce qui attend les marchés émergents sur le front de la croissance et de l’inflation.

ENCORE UNE BONNE ANNÉE POUR LES ACTIFS DES MARCHÉS ÉMERGENTS

Nous avons relevé trois principaux facteurs qui soutiennent la croissance des marchés émergents en 2018.

Fig.1. Principaux facteurs de la croissance mondiale qui devraient soutenir la croissance des marchés émergents

Source : Pictet Asset Management, Janvier 2018.

Changement de vitesse

Quelles seront les tendances ?

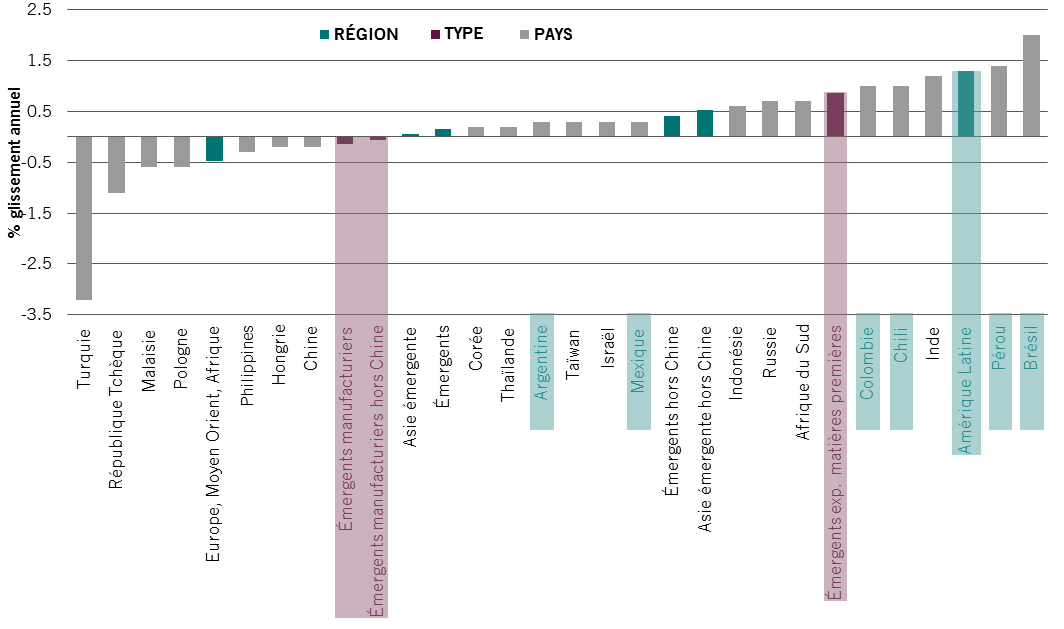

Tout d'abord, nous devrions continuer d'assister à une accélération de la croissance pour les exportateurs de matières premières, la croissance réelle du PIB atteignant 3,0 pour cent en 2018 contre 2,1 pour cent en 2017. Pendant ce temps, les pays manufacturiers émergents devraient enregistrer une croissance inférieure car le taux de croissance de la Chine ralentit.

Fig.2. Évolution de la croissance réelle du PIB : prévisions 2018 moins estimations 2017 (% glissement annuel)

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017

Le retour de l'Amérique Latine…

La deuxième tendance, et la plus notable, sera la reprise en Amérique Latine où nous nous attendons à observer le rebond le plus important (voir Fig.2. ci-dessus).

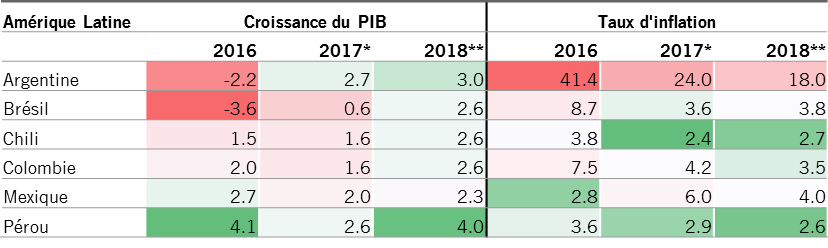

Le Brésil, qui est le plus grand pays de la région, bénéficiera du rebond de croissance le plus marqué (de 0,6 pour cent en 2017 à 2,6 pour cent), alors qu'il sort d'une grave recession. Alors que le Pérou, le Chili, la Colombie, le Mexique et l'Argentine devrait enregistrer une croissance réelle plus élevée record du PIB.

La reprise de la croissance semble plus faible que dans la zone EMEA. La croissance réelle devrait chuter à 2,9 pour cent en 2018, contre 3,4 pour cent en 2017, la Turquie étant à la traîne.

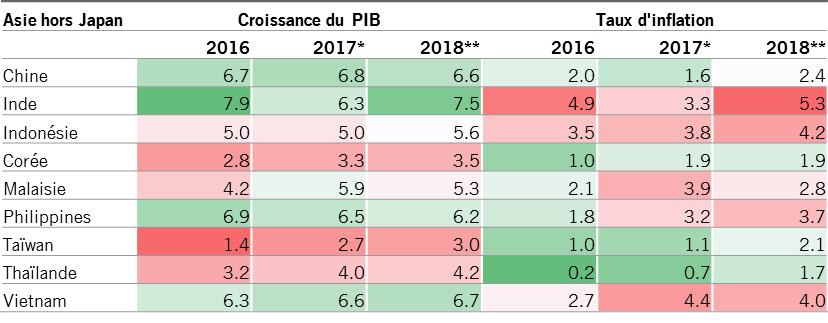

Les perspectives pour l'Asie, à l'exclusion du Japon, se situent entre les deux. La croissance de l'Inde devrait passer de 6,3 pour cent à 7,5 pour cent, mais l'inflation augmente aussi (voir rubrique suivante). Cependant, les autres marchés de la région devrait aussi observer des profils de croissance plats ou en perte de vitesse. En particulier, la croissance chinoise devrait ralentir de 6,8 pour cent à 6,6 pour cent.

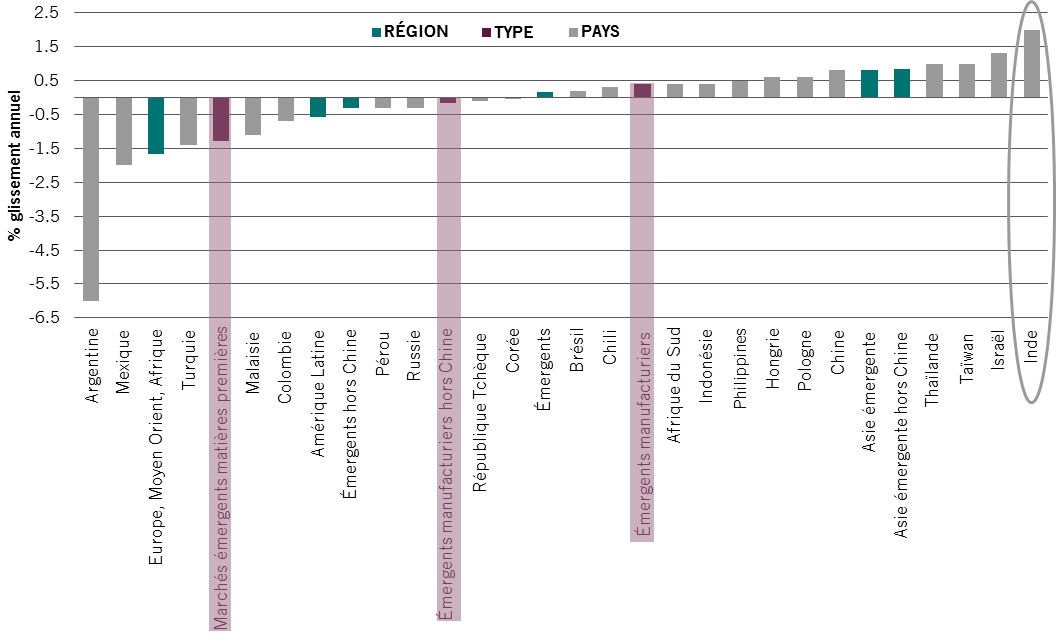

Le revers de la médaille : l'inflation

Nous nous attendons à ce que l'inflation générale des marchés émergents augmente à 3,5 pour cent, contre 3,3 pour cent en 2017. Il y aura une divergence de marché entre les pays manufacturiers, qui subiront des pressions inflationnistes, et les exportateurs de matières premières, pour lesquels l'inflation devrait reculer à 5,9 pour cent contre 7,2 pour cent.

Fig.3. Variation de l'inflation : prévisions de 2018 moins estimations de 2017 (% glissement annuel)

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017

Au niveau des pays, on s'attend à ce que l'inflation augmente le plus en Inde (de 3,5 pour cent à 5,3 pour cent). Cela modère quelque peu notre optimisme sur les perspectives de croissance réelle du pays (Fig.2).

D'autre part, le plus fort recul de l'inflation devrait se produire en Argentine, depuis de très hauts niveaux atteignant 24 pour cent en 2017 à 18 pour cent en 2018.

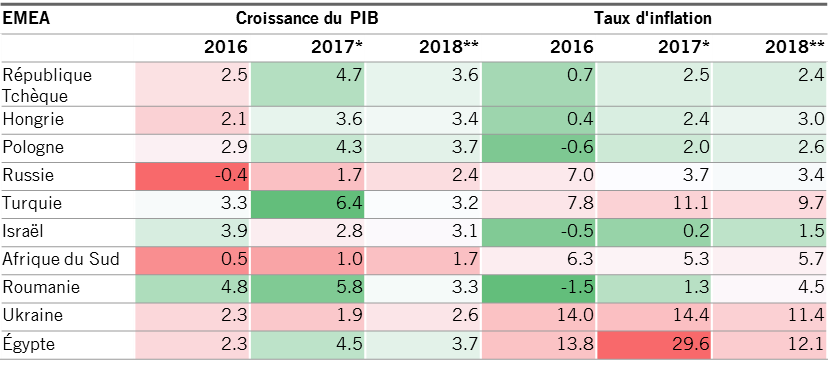

Nos prévisions de croissance et d'inflation par région

Fig.4. Amérique Latine : le premier de la classe

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017. * Les données 2017 sont des estimations. ** Les données 2018 sont des prévisions.

Fig.5. Asie : Progression régulière

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017. * Les données de 2017 sont des estimations. ** Les données de 2018 sont des prévisions.

Fig.6. Zone EMEA : Ralentissement de l'élan

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017. * Les données de 2017 sont des estimations. ** Les données de 2018 sont des prévisions.

L'AVIS DE NOTRE EQUIPE DE GESTION ACTIONS EMERGENTES

Par Klaus Bockstaller, Directeur de Global Emerging Markets (Value)

Les titres émergents en 2018 - la valeur ou la croissance ?

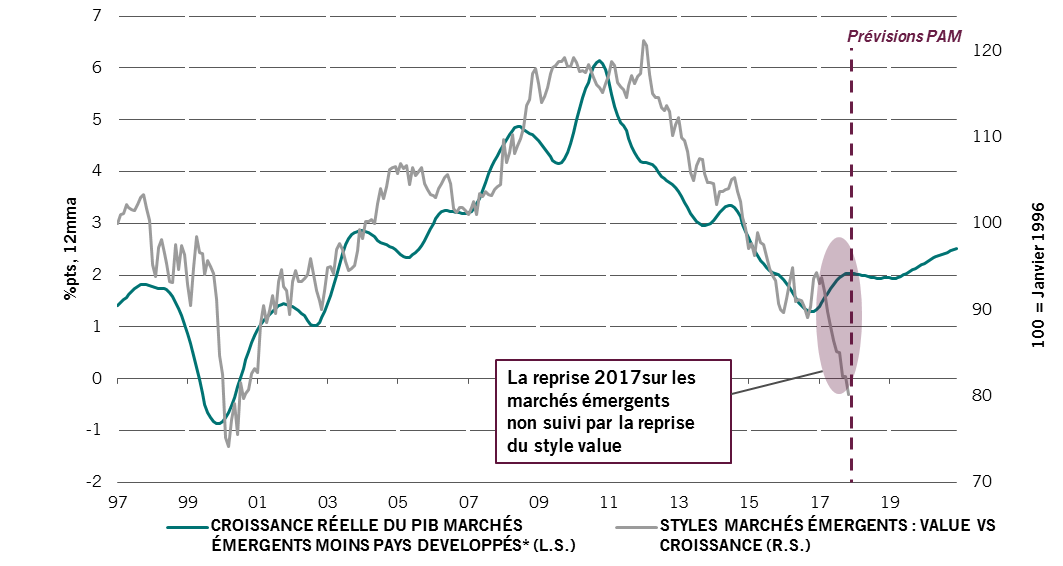

Les titres "value" ont pris du retard sur les titres de croissance sur les marchés émergents au cours des cinq dernières années mais cela est peut être sur le point de s'inverser.

L'histoire montre que les titres "value" des marchés émergents ont tendance à surperformer lorsque la croissance réelle des marchés émergents dépasse celle des pays développés. La Fig.7. ci-dessous en est l'illustration, l'écart de performance entre les titres "value" et les titres de croissance (ligne grise) suit étroitement l'écart des taux de croissance réelle entre les marchés émergents et les pays développés (ligne verte). Cependant la reprise de la ligne verte du PIB l'an dernier n'a pas entrainé encore de reprise des titres "value" des marchés émergents.

Fig.7. Valeur des pays émergents par rapport à la croissance des marchés émergents, croissance réelle du PIB des marchés émergents par rapport aux pays développés

Source : Pictet Asset Management, CEIC, Datastream, décembre 2017

Deux facteurs pourraient entrer en jeu. Le premier est que les investisseurs restent éventuellement sceptiques au sujet des perspectives de croissance du PIB des marchés émergents. Le second est que la forte croyance des investisseurs dans les titres techniques encourage toujours les évaluations de la croissance des marchés émergents.

Nous pensons que cela est sur le point de changer car les perspectives de croissance du PIB des marchés émergents sont fortes et s'améliorent, tel que nous l'avons déjà expliqué ci-dessus. Cela se produit au moment où les valorisations des titres de croissance des marchés émergents semblent encore plus élevées.

Les investisseurs sur les marchés émergents devraient se pencher avec plus d'attention sur ces titres de valeur.

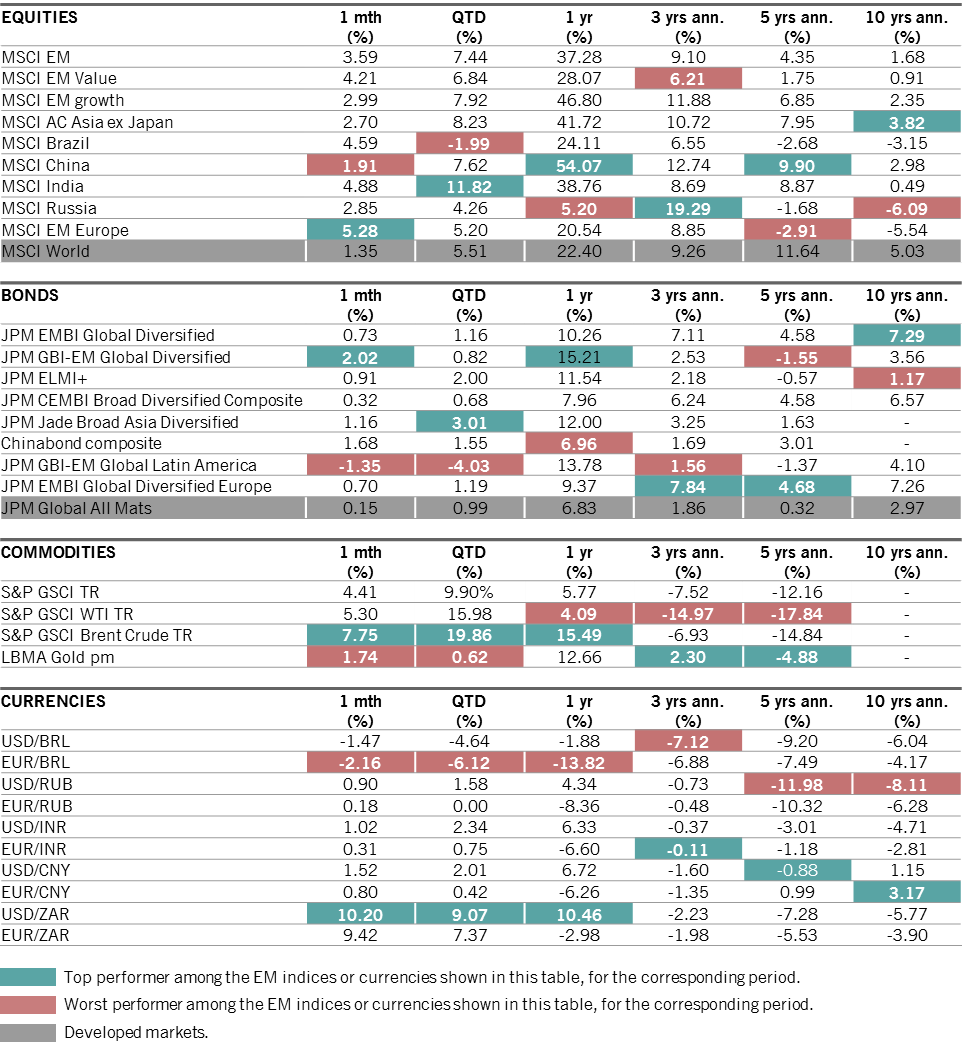

REVUE DE MARCHÉ

Principales données du marché

31/12/2017

Source : Datastream, Bloomberg, données au 31/12/2017 et en USD. Les indices des actions sont indiqués sur la base d'un dividende net réinvesti ; les indices des matières premières et obligations sont indiqués sur la base du rendement total. L'évolution des taux de change est traitée comme le calcul de la performance sur la base des taux de change.

En savoir plus sur les marchés émergents et les perspectives du marché

A propos de

Patrick Zweifel

Avec plus de deux décennies d'expérience chez Pictet, Patrick a joué un rôle crucial dans le développement des capacités de recherche macroéconomique de l'entreprise. Chez Pictet Asset Management, il dirige une équipe de quatre économistes. Patrick est un des maillons essentiels de la création de recherches qui contribuent à définir la stratégie d’investissement globale de la société et qui sont à la base des décisions d’investissement des gérants de fonds. Ses analyses aident à révéler des déséquilibres structurels et des points de bascule dans les cycles conjoncturels grâce à l’utilisation de modèles quantitatifs propriétaires et d’indicateurs avancés de l’activité et de l’inflation.

L’intérêt de Patrick pour les économies émergentes et asiatiques a commencé après ses travaux sur l’économie internationale pour la Banque mondiale et la Commission européenne au milieu des années 1990. Il a ensuite enseigné l’économétrie et la théorie monétaire à HEC Lausanne et HEC Genève, jusqu’à son entrée chez Pictet Wealth Management en 1997, où il s'est à nouveau concentré sur les marchés émergents et les devises et est devenu responsable de la recherche macroéconomique. Patrick a ensuite rejoint Pictet Asset Management en tant que Chef économiste en 2009.

Patrick est titulaire d’un doctorat d’économétrie de l’université de Lausanne.

A propos de

Anjeza Kadilli

Anjeza Kadilli a rejoint Pictet en 2015. Elle est économiste senior dans l'équipe d'Analyse économique de Pictet Asset Management au sein de laquelle elle réalise des analyses macroéconomiques. Anjeza possède un doctorat en économétrie de l'Université de Genève, où elle a également obtenu un master et une licence en économie. Pendant son doctorat, Anjeza a passé du temps à la University of Southern California, Riksbank et HEC Montréal en tant que professeur invité.

A propos de

Nikolay Markov

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Klaus Bockstaller

Klaus Bockstaller a intégré Pictet Asset Management en 2009 en tant que responsable des investissements sur les marchés de la zone Europe Moyen-Orient Asie (EMEA) et d'Amérique latine. Depuis 2011, il est responsable de la gestion des mandats investissant dans la zone EMEA et à l'échelle mondiale. Avant d'entrer chez Pictet, il a passé cinq ans chez Fleming Family & Partners Capital Management LLP (FCM), dont il a été l'un des associés fondateurs, se consacrant à la gestion des fonds en actions long/short FCM European Frontier et FCM Global Opportunities. Précédemment, il avait occupé de 1994 à 2000 un poste de gérant de portefeuilles spécialisé dans les marchés de l'Europe de l'Est chez UBS Brinson, avant de devenir responsable des investissements dans la zone EMEA chez Baring Asset Management. Klaus Bockstaller est titulaire d'un master en économie politique de l'Université de Fribourg-en-Brisgau.

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.