Allocation d’actifs: un équilibre subtil

La Chine reste en avance quant à l’ampleur de sa reprise, ce qui, associé à la faiblesse du dollar, devrait soutenir les marchés émergents et le secteur des matériaux.

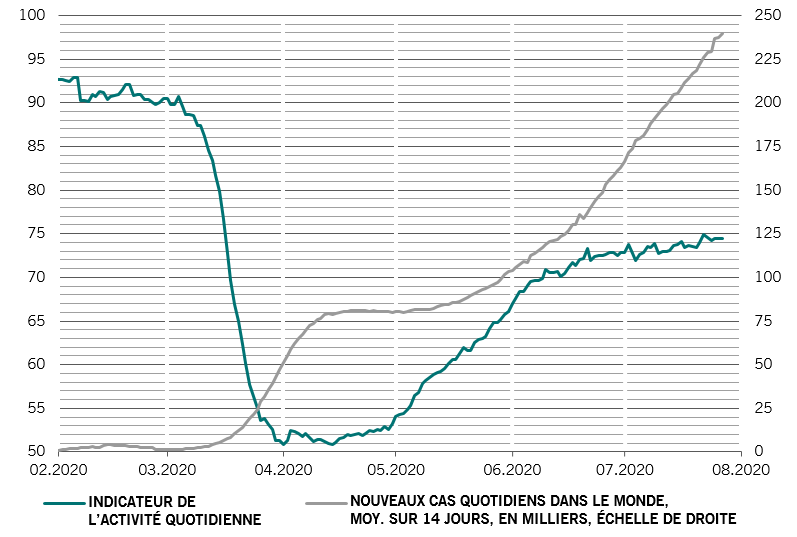

Cependant, certains indicateurs quotidiens, comme les paiements par carte et le trafic routier, laissent entendre qu’au niveau mondial, l’activité ne s’améliore que lentement, ce qui reflète peut-être une nouvelle hausse des cas de COVID-19 (voir Fig. 2).

D’une manière générale, nous estimons que les relances monétaires et budgétaires engagées à travers le monde devraient suffire à compenser l’incertitude générée par la pandémie. Aux États-Unis, par exemple, les transferts gouvernementaux représentent à présent environ un quart des revenus totaux des ménages, soit plus du double des niveaux pré-COVID. Cela risque d’entraîner des problèmes à l’avenir si les sources de revenus normales ne reprennent pas, mais, pour le moment, cela assure un filet de sécurité appréciable pour l’économie et les marchés.

La reprise mondiale observée jusqu’à présent, si elle est meilleure que les prévisions initiales, est tirée par l’amélioration de la consommation privée. La production industrielle est restée atone, ce qui a provoqué une baisse des stocks. À l’avenir, nous pensons que les niveaux de stock vont se stabiliser et progressivement remonter, avec une augmentation de la production qui soutiendra la prochaine phase de la reprise de la croissance.

Les liquidités sont encore extrêmement abondantes, puisque toutes les principales économies affichent un score «double plus» dans notre modèle. Le Japon est la dernière des grandes économies à avoir rejoint le club après une nette augmentation des prêts dans le cadre du programme de garantie du gouvernement. Nous prévoyons que les banques centrales des cinq premières économies de la planète vont injecter l’équivalent de 14% du PIB en relance monétaire cette année, près du double du pic atteint lors de la crise financière mondiale. Néanmoins, le rythme a diminué récemment et le point haut du cycle d’assouplissement mondial est vraisemblablement proche. Il pourrait même survenir au cours de ce trimestre. Selon notre analyse, le marché intègre déjà presque totalement l’évolution projetée des créations de liquidités pour le reste de l’année, y compris une politique formelle de contrôle de la courbe des taux de la part de la Réserve fédérale américaine.

En effet, les marchés ont déjà intégré tellement de bonnes nouvelles que les valorisations semblent plutôt élevées. Les actions mondiales ont gagné plus de 40% depuis mars. À présent, et pour la première fois depuis septembre 2018, elles apparaissent chères par rapport à leur propre historique des 20 dernières années, selon nos modèles. Le ratio des cours par rapport aux tendances des bénéfices de l’indice MSCI All Country World a grimpé à 16x, ce qui est proche du niveau affiché avant la crise de la COVID et en hausse par rapport aux 12,3x de mars. Parallèlement, nous estimons que les risques pour les bénéfices restent encore largement orientés à la baisse.

Cependant, les obligations semblent encore plus chères et n'ont jamais offert aussi peu de valeur en deux décennies. Les rendements des obligations indexées sur l’inflation américaines (TIPS) et ceux du crédit investment grade ont chuté à des niveaux record.

L’or atteint des sommets historiques en valeur absolue (mais pas encore lorsqu’on les ajuste de l’inflation). Cela dit, les fondamentaux positifs et la demande pour des actifs de diversification laissent penser que la hausse pourrait se poursuivre. Nous conservons la surpondération sur l’or et tablons sur une augmentation jusqu’à 2 500 USD l’once d’ici à 2025, contre 1 960 USD aujourd’hui.

Fait encourageant, les graphiques techniques montrent que le positionnement spéculatif sur l’or est relativement faible au regard de l’ampleur du rebond. Les indicateurs de sentiment justifient quant à eux notre positionnement neutre vis-à-vis des actions, tout en annonçant une pause temporaire dans le rebond du crédit.