Nikolay Markov explique pourquoi l’économie de la Russie est en bien meilleure forme que ce que beaucoup veulent croire.

Par

Nikolay Markov

Senior Economist

Julian Zbar

Partagez cet article

Grand maître Poutine...

Les événements politiques ont rendu mon séjour à Moscou, la semaine dernière, beaucoup plus fructueux que ce qui était prévu à l’origine. Malgré la démission-choc du Gouvernement, je reste optimiste sur les perspectives économiques de la Russie en 2020 et au-delà.

La principale leçon à retenir est que Vladimir Poutine a clairement signifié qu’il resterait à la tête de l’État russe après 2024 alors que, selon la constitution du pays, il ne devrait plus pouvoir occuper les fonctions de président. La stabilité au plus haut niveau de l’État est un facteur positif, tout comme le choix d’un Mikhail Mishustin proche des milieux d’affaires pour assurer l’intérim au poste de Premier ministre. Il laisse entrevoir la possibilité d’une croissance économique encore plus forte à moyen terme.

L’initiative des Projets nationaux est conçue pour ancrer l’héritage de Poutine comme plus grand dirigeant de la Russie depuis les tsars.

Les détails sont encore à peaufiner, mais il semble que le pouvoir du président sera réduit au profit du Parlement et du Conseil d’État, que Poutine dirigera probablement après avoir laissé la présidence. Poutine a également annoncé un train de mesures qui devraient plaire au public. Il a déclaré vouloir s’attaquer aux niveaux croissants de pauvreté et de corruption et il a annoncé le versement en espèces de différentes incitations pour les familles: augmentation des allocations familiales, déjeuners chauds gratuits pour les élèves des écoles et 50% d’augmentation des bourses pour les familles nombreuses.

D’après les échanges que j’ai pu avoir avec des dirigeants d’entreprise, la démission du Premier ministre Dmitri Medvedev a surpris jusqu’aux plus proches du pouvoir. Elle semble être le fruit de désaccords avec Poutine sur les réformes constitutionnelles prévues. En outre, Mishustin, un technocrate, est probablement un choix plus judicieux pour mener à bien les ambitieux et chéris Projets nationaux de Poutine d’ici à 2024 (dont nous reparlons plus bas).

Et l’économie dans tout ça?

Le marché d’actions russe devrait bien réagir.

Les actions russes ont connu une formidable année 2019, avec plus de 50% de hausse exprimée en dollar US. Pour savoir pourquoi cela pourrait bien continuer, lisez l’analyse de mon collègue spécialiste des actions, Julian Zbar, ci-dessous. Selon moi, le marché d’actions devrait rester dans le vert, soutenu par une forte demande étrangère, par des taux d’intérêt faibles, par des rendements du dividende au sommet et par la mise en œuvre réussie des réformes des retraites de Poutine.

La Russie affiche des fondamentaux économiques qui rendraient jaloux la plupart de ses rivaux développés.

Comme nous l’avons expliqué dans l’EM Monitor du mois dernier, nous tablons sur une accélération de la croissance russe au-delà du rythme de tous les autres marchés émergents en 2020.

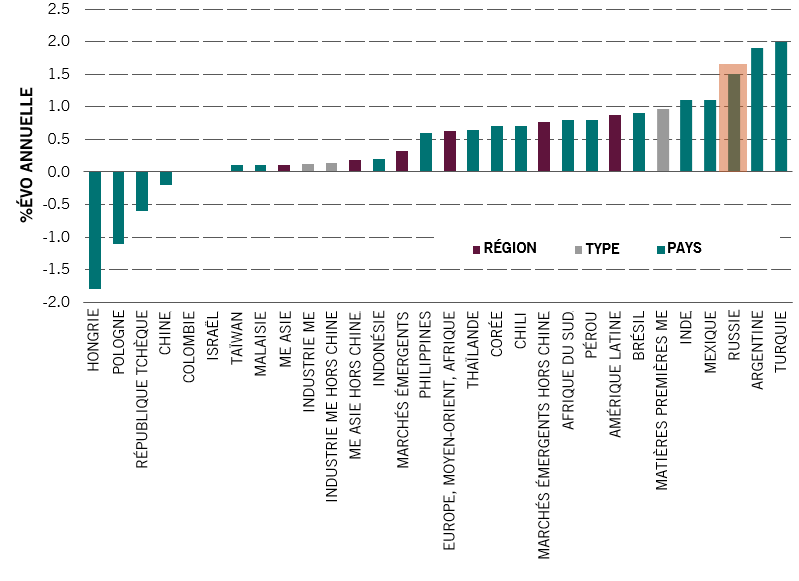

Le retour de l'ours

Fig.1 - Variation de la croissance du PIB réel: prévisions de 2020 moins prévisions de 2019 (% glissement annuel)

Source: Pictet Asset Management, CEIC, Refinitv, Bloomberg; novembre 2019.

Nous nous appuyons sur nos indicateurs avancés et tablons sur une croissance du PIB réel de 2,5%, supérieure aux prévisions du consensus, qui annonce 1,7% (source: Bloomberg, 20.01.2020). Elle profitera de la meilleure mise en œuvre des ambitieux Projets nationaux et d’une reprise de la consommation du secteur privé, soutenue par un assouplissement des conditions financières et par les augmentations prévues des dépenses sociales. Parmi les autres facteurs positifs, citons le commerce avec la Chine, une conséquence de la politique commerciale des États-Unis, et la solidité durable des cours du pétrole, qui reste la principale exportation de la Russie.

Des fondamentaux solides

La Russie affiche des fondamentaux économiques qui rendraient jaloux la plupart de ses rivaux développés.

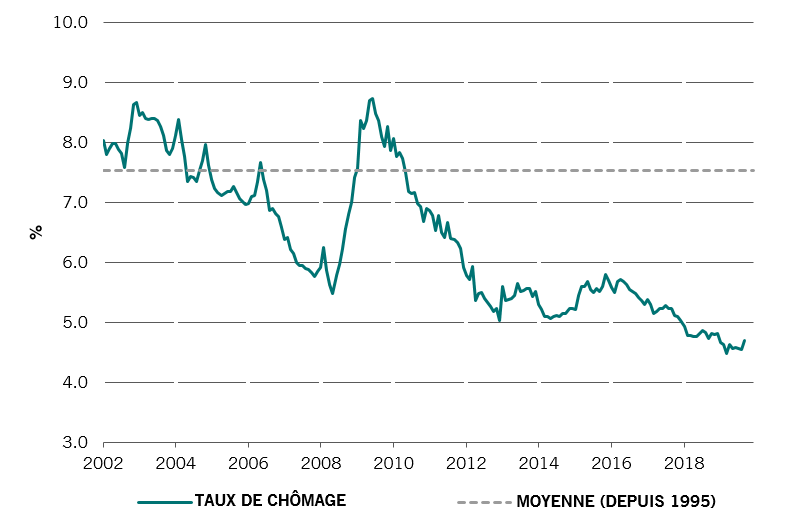

Un marché de l’emploi rayonnant

Fig.2 - Taux de chômage en Russie

Source: Pictet Asset Management, CEIC, Refinitiv; janvier 2020

Félicité budgétaire...

Le chômage, par exemple, reste sur une forte pente descendante. Chose rare, le pays affiche un fort excédent budgétaire. La dette publique générale se situe par ailleurs à seulement 12% du PIB, un niveau qui fait des envieux. L’inflation semble maîtrisée et en recul.

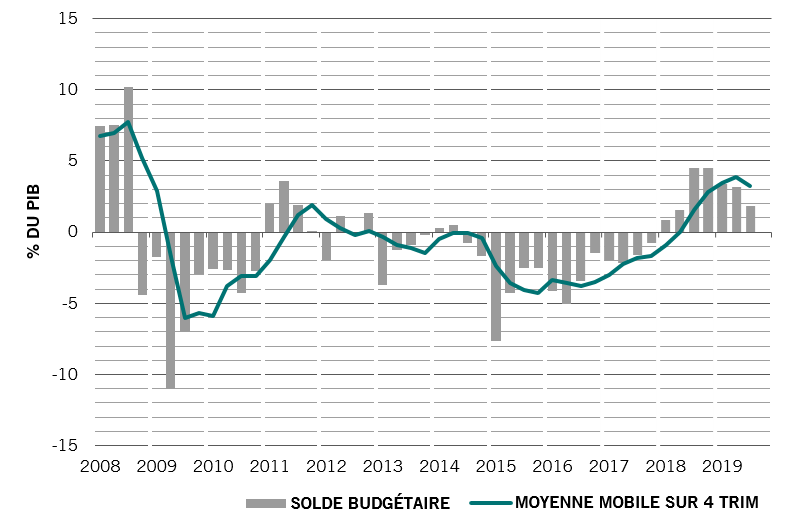

Marge de manœuvre budgétaire...

Fig.3 - Solde budgétaire général du gouvernement russe par rapport au PIB

Source: Pictet Asset Management, CEIC, Refinitiv; janvier 2020

Et nous estimons que le rouble est toujours sous-évalué de 5,3%, pondéré selon les échanges commerciaux, au 20.01.2020.

Nous considérons que tous ces facteurs brossent un portrait très élogieux pour les investisseurs en dette souveraine.

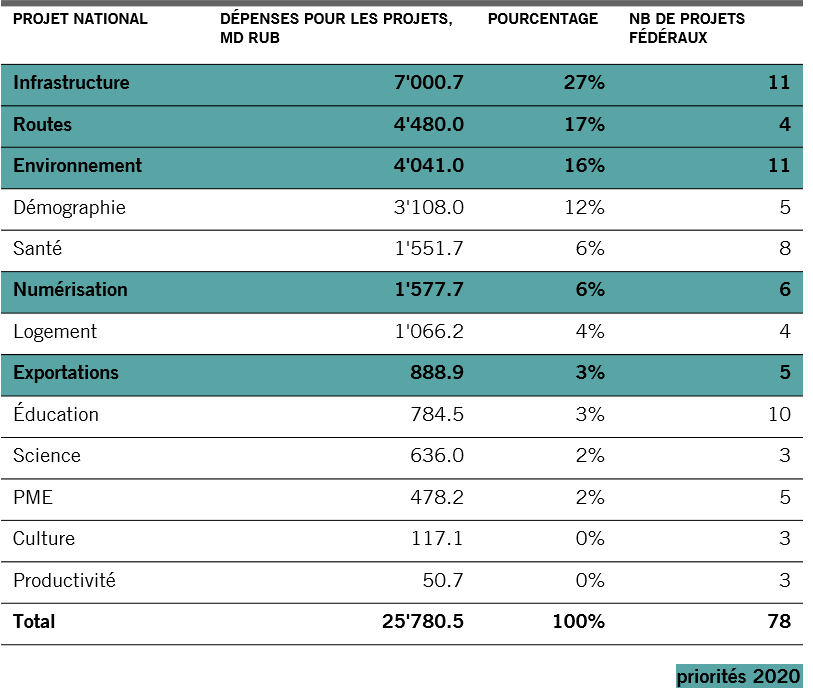

Projets nationaux

C’est dans ce contexte économique positif que le président Poutine lance son initiative des projets nationaux. D’un montant de 25 800 millions de roubles, elle est conçue pour ancrer son héritage de plus grand dirigeant russe depuis les tsars.

Équivalente à 23% du PIB, elle cherche à doubler le potentiel de croissance à long terme de l’économie pour atteindre 3% et à réduire sa dépendance aux hydrocarbures. Quelque 60% des fonds sont alloués aux infrastructures, aux routes et à l’environnement, tandis que le reste sera consacré à la démographie, la santé, la numérisation, le logement, les exportations, l’éducation, les sciences, les PME, la culture et la productivité.

Projets nationaux

Fig. 4 - Portée des dépenses consacrées aux Projets nationaux

Source: Chambre des comptes, ministère des Finances, VTB Capital Research. Avec l’aimable autorisation de VTB, novembre 2019

En 2020, des subventions importantes sont accordées aux exportateurs, tandis que le gouvernement a pour objectif de donner accès à Internet à 100% de la population.

Nous prévoyons que les dépenses consacrées aux Projets nationaux vont être plus fortes en 2020 que l’année passée, compte tenu des solides revenus tirés du pétrole, qui devraient faire gagner 0,5 point de pourcentage à la croissance cette année et environ 0,3 chaque année par la suite.

Parallèlement, l’augmentation de l’âge de la retraite à 65 ans pour les hommes et à 60 ans pour les femmes devrait suffire à inverser la tendance démographique négative et à augmenter la population en âge de travailler sur le long terme.

Les secteurs qui devraient le plus en profiter sont les métaux, l’immobilier et les banques. Les 12 prochains mois devraient également changer la donne pour le secteur de la distribution, grâce à la reprise des dépenses des ménages, permise par des augmentations des revenus réels, de nouvelles aides à la maternité, de nouveaux avantages sociaux et des rendements du dividende élevés.

Quels sont les risques?

Grâce à l’amélioration des finances publiques du pays, à la faible inflation, aux rendements du dividende élevés des actions et au potentiel d’accélération de la croissance du PIB, les actions russes ont connu un marché à bêta faible. Certains risques évidents demeurent toutefois, notamment les règles de droit.

La politique macroéconomique est peut-être bonne, mais au niveau microéconomique (lois antitrusts, système juridique, retard dans les réseaux technologiques), elle est moins efficace. Selon nous, le dynamisme tiré par le secteur privé s’en trouve plafonné.

Le règne actuel de Poutine s’accompagne également d’un certain risque politique. Malgré tout, pour les investisseurs en Russie, les récentes annonces ont repoussé les risques les plus élevés vers le moyen ou le long terme, c’est-à-dire en fonction de ce qui arrivera après 2024. Pour le futur proche, l’influence de Poutine sur l’économie et la politique russes devrait rester inchangée.

L’AVIS DE NOTRE ÉQUIPE EQUITY

Par Julian Zbar, Spécialiste produits

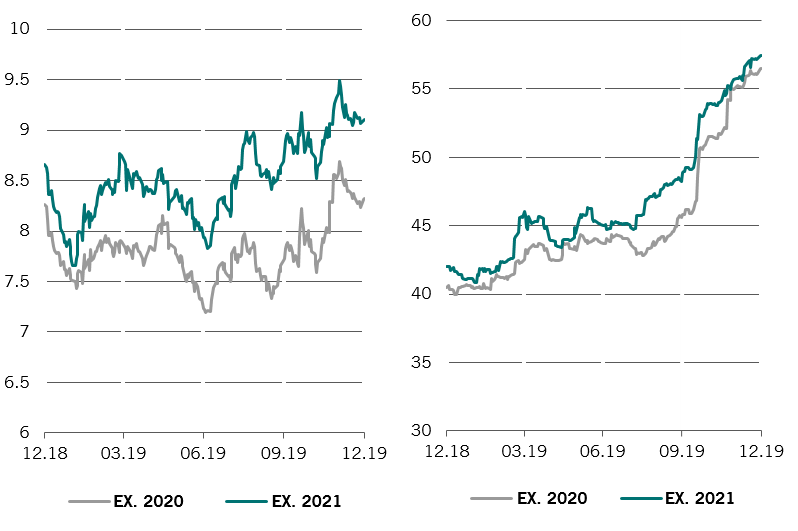

Le marché russe, tel qu’il est mesuré par l’indice MSCI Russia, a affiché une hausse, exprimée en dollar, de 53% en 2019. Néanmoins, malgré ce rebond, nous estimons que le marché continue de présenter une formidable valeur. Le ratio cours-bénéfice à terme sur 12 mois inférieur à 7x représente une décote de 47% et 60% par rapport aux marchés émergents et développés mondiaux, respectivement*.

Chose étonnante, comme le montrent les graphiques ci-dessous, le marché est en fait moins cher qu’avant par rapport au rendement du dividende. Les rendements du dividende à terme en Russie pour les exercices 2020 et 2021 ont en effet été revus à la hausse au cours de la période allant de décembre 2018 à décembre 2019. Au 31 décembre 2019, les rendements des exercices 2020 et 2021 sont respectivement de 8,3% et 9,1%.

*Selon les indices MSCI Russia, MSCI Emerging Markets, MSCI World. Consensus Factset au 31.12.2019

Récolter les dividendes...

Fig. 5a - Rendement du dividende à terme des actions de l’indice MSCI Russia / Fig. 5b - Taux de distribution à terme des actions de l’indice MSCI Russia

Source: Factset, au 31.12.2019

Mécaniquement, sur une période de temps définie, le rendement du dividende peut uniquement augmenter si le dividende par action attendu augmente plus vite que les cours du marché. Cela a été le cas en 2019, puisque les bénéfices par action attendus et les taux de distribution attendus ont augmenté. Les prévisions pour les taux de distribution ont notamment bondi l’an dernier. Compte tenu du caractère fortement générateur de trésorerie des sociétés russes aujourd’hui, de leurs très faibles niveaux d’endettement, de l’amélioration des politiques de distribution et, comme indiqué ci-dessus, de la stabilité de l’économie, nous pensons que ces rendements devraient perdurer.

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Julian Zbar

Julian Zbar a intégré Pictet Asset Management en août 2017. Il y exerce les fonctions de spécialiste produit au sein de l'équipe Actions émergentes.

Avant d'occuper son poste actuel, Julian était analyste pour l'équipe de stratégie de négociation de Pictet au sein de Pictet Trading and Sales, un poste qu'il a commencé en avril 2016.

Julian a commencé sa carrière chez Bloomberg LP au sein de l'équipe des ventes, en tant que responsable de compte mondial pour les sociétés buyside.

Julian est diplômé de HEC Lausanne en 2012 avec un Bacheler en économie. Il a également obtenu le diplôme d'analyste financier agréé (CFA).

Partagez cet article

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.