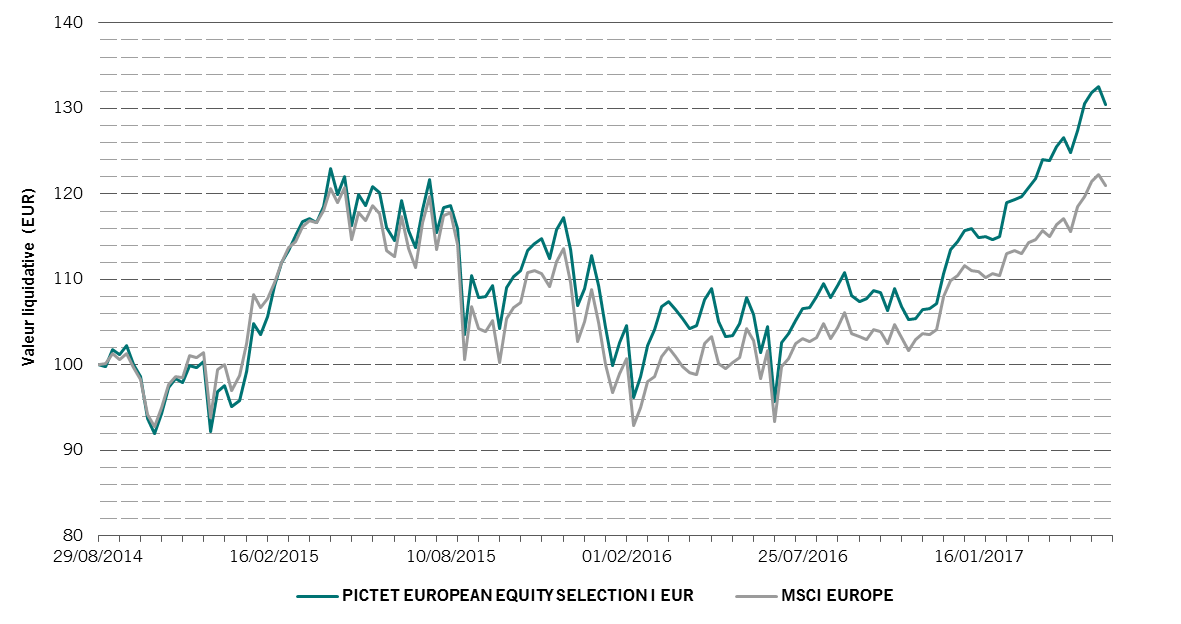

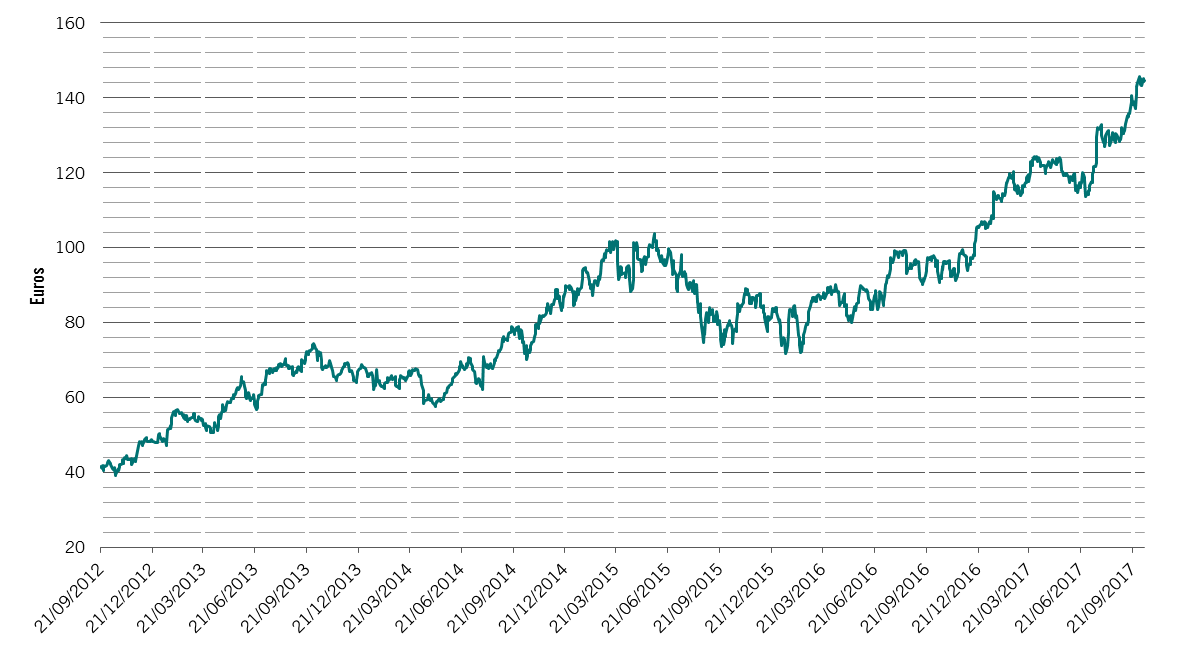

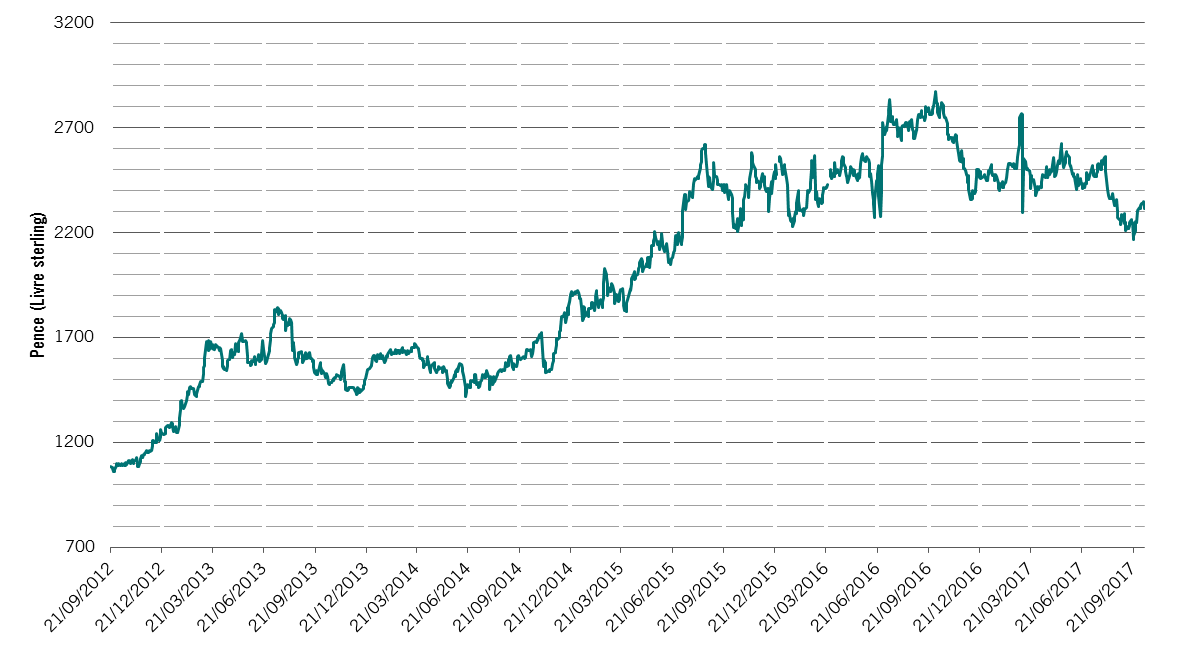

1. Pictet Asset Management performances en euros nettes de frais de la part I EUR de Pictet-European Equity Selection du 31.08.2014 au 17.10.2017. Indice actuel: MSCI Europe / Du 01.12.04 au 31.03.15: MSCI AC Europe / Du 01.01.01 au 01.12.04: MSCI Europe / Du 01.06.00 au 01.01.01: Euro Stoxx 50 / Du 30.10.90 au 01.06.00: MSCI Europe / Du 29.10.90 au 30.10.90: MSCI AC Europe.

La stratégie n’est pas gérée selon un indice de référence ni influencée par un tel indice. L’indice MSCI World n’est pas un indice de référence mais un indicateur de comparaison représentatif du marché actions monde (d’autres indices équivalents tels que le MSCI ACWI (All Country World Index) sont également appropriés). Compte-tenu de son approche d’investissement thématique l’univers de la stratégie est plus concentré que celui des indices mondiaux. En revanche il peut contenir des titres non compris dans l’univers constitutif de ces indices car il n’est pas limité en termes de secteur géo-graphique et de taille de capitalisation

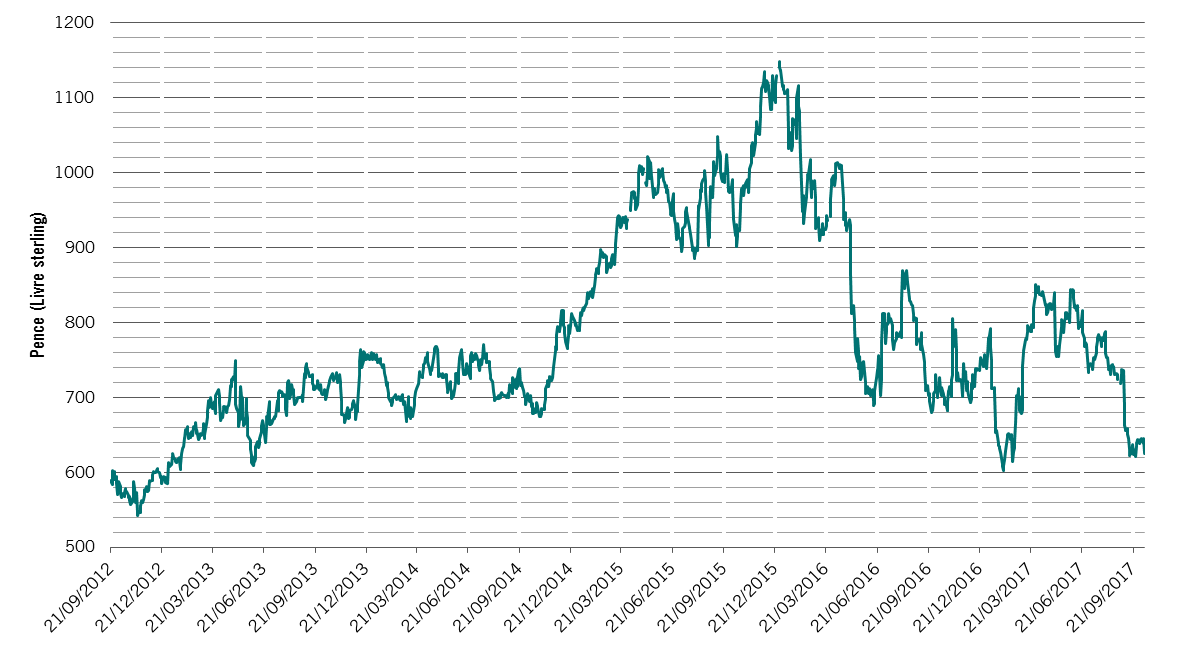

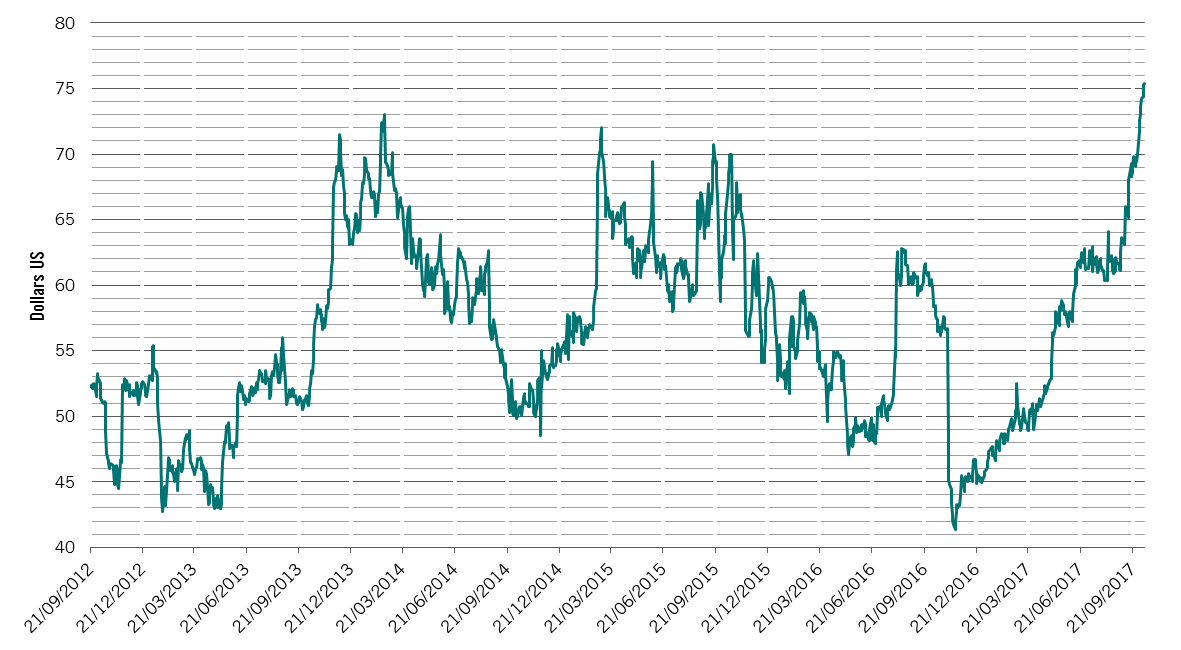

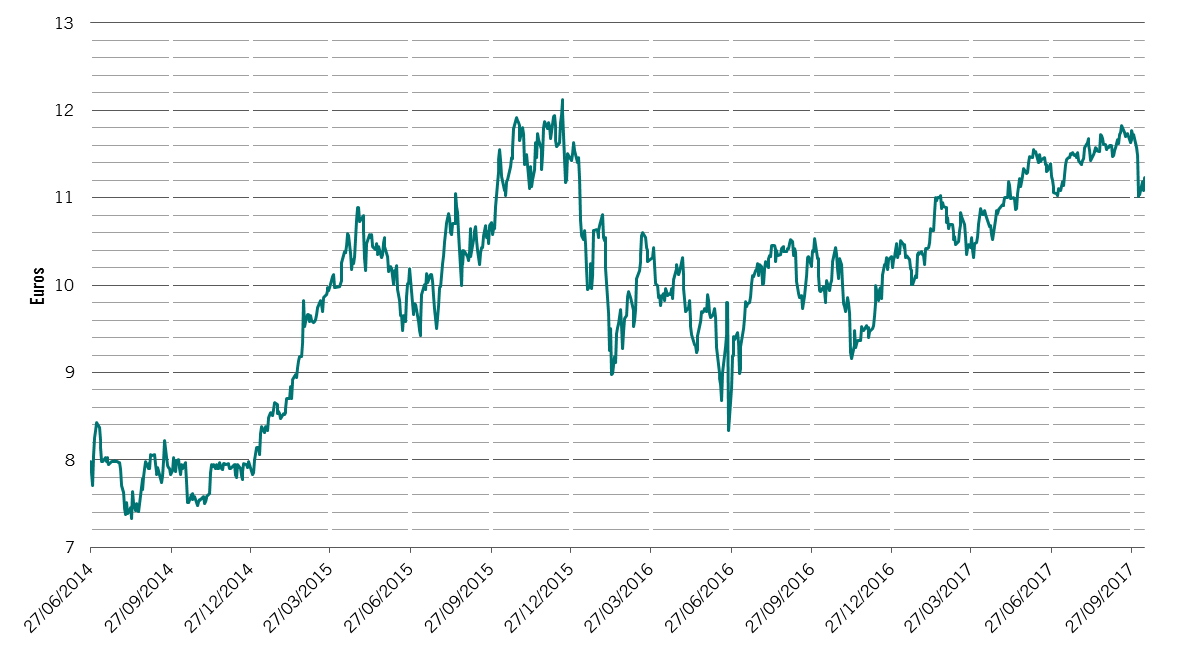

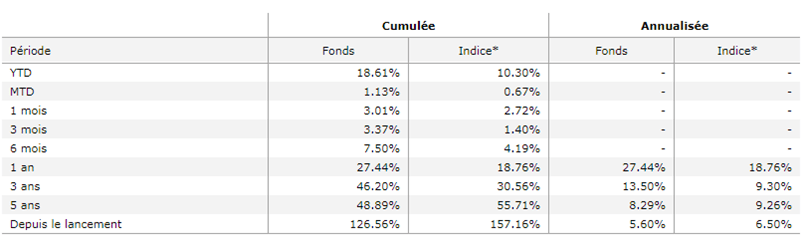

La performance passée ne saurait préjuger ou constituer une garantie des performances futures. Les données relatives à la performance n’incluent ni les commissions ni les frais prélevés lors de la sous-cription à des parts ou lors du rachat de parts.

2. Le processus de gestion a évolué passant d'une approche à très long terme centrée sur des sociétés possédant un solide historique de qualité et de régularité des cash flows à une approche plus ouverte notamment axée sur les sociétés de croissance les sociétés en cours de retournement et des positions tactiques. L’équipe a par ailleurs connu des changements importants: le départ du responsable de la gestion et l’arrivée de Tomás Pintó en août 2014 désormais coresponsable de la gestion actions européennes avec Fabio Paolini. Par ailleurs le processus de gestion a été amélioré par une utilisation plus efficace des ressources disponibles chez Pictet Asset Management:

• L’équipe de gestion actions européennes auparavant disséminée en Europe a été regroupée à Londres.

• Les équipes de gestion européenne et EAEO (Europe Australasie Extrême-Orient) travaillent désormais ensemble sous la responsabilité de Fabio Paolini à l’analyse des valeurs. Pour illustration le taux de recoupement des portefeuilles européens et EAEO est passé sur la période de 50% à 80%.

3. Pictet Asset Management les données sur les poids des titres dans le portefeuille sont au 30.09.2017

4. Pictet Asset Management Bloomberg au 31.08.2017.

5. Pictet Asset Management au 10.10.2017. Estimations des gérants et analystes.

La stratégie n’est pas gérée selon un indice de référence ni influencée par un tel indice. L’indice MSCI World n’est pas un indice de référence mais un indicateur de comparaison représentatif du marché actions monde (d’autres indices équivalents tels que le MSCI ACWI (All Country World Index) sont également appropriés). Compte-tenu de son approche d’investissement thématique l’univers de la stratégie est plus concentré que celui des indices mondiaux. En revanche il peut contenir des titres non compris dans l’univers constitutif de ces indices car il n’est pas limité en termes de secteur géo-graphique et de taille de capitalisation

La performance passée ne saurait préjuger ou constituer une garantie des performances futures. Les données relatives à la performance n’incluent ni les commissions ni les frais prélevés lors de la sous-cription à des parts ou lors du rachat de parts.

2. Le processus de gestion a évolué passant d'une approche à très long terme centrée sur des sociétés possédant un solide historique de qualité et de régularité des cash flows à une approche plus ouverte notamment axée sur les sociétés de croissance les sociétés en cours de retournement et des positions tactiques. L’équipe a par ailleurs connu des changements importants: le départ du responsable de la gestion et l’arrivée de Tomás Pintó en août 2014 désormais coresponsable de la gestion actions européennes avec Fabio Paolini. Par ailleurs le processus de gestion a été amélioré par une utilisation plus efficace des ressources disponibles chez Pictet Asset Management:

• L’équipe de gestion actions européennes auparavant disséminée en Europe a été regroupée à Londres.

• Les équipes de gestion européenne et EAEO (Europe Australasie Extrême-Orient) travaillent désormais ensemble sous la responsabilité de Fabio Paolini à l’analyse des valeurs. Pour illustration le taux de recoupement des portefeuilles européens et EAEO est passé sur la période de 50% à 80%.

3. Pictet Asset Management les données sur les poids des titres dans le portefeuille sont au 30.09.2017

4. Pictet Asset Management Bloomberg au 31.08.2017.

5. Pictet Asset Management au 10.10.2017. Estimations des gérants et analystes.