Pour les actions japonaises contre les idées reçues

Depuis le début de l’année les investisseurs internationaux se détournent des actions japonaises. Sous-pondérer ce marché reste la norme. Il existe pourtant d’excellentes raisons d’investir dans les actions de l’Archipel. Le revenu des ménages progresse les entreprises ont cessé d’accumuler des liquidités la banque centrale est accommodante et les valorisations sont attractives. Et les arguments de ceux qui boudent ce marché nous semblent largement surfaits.

Par

Frédéric Rollin

Senior Investment Adviser

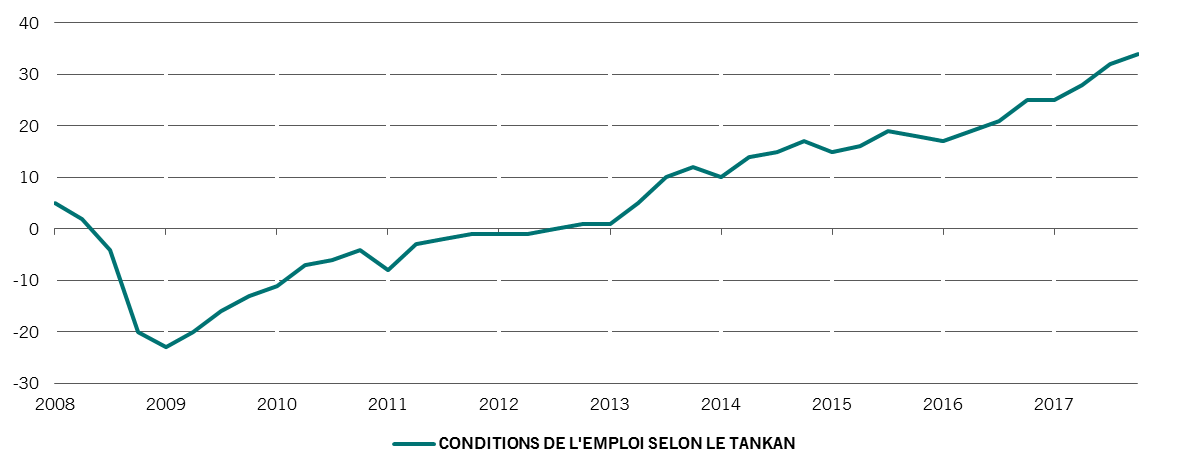

DE BONNES NOUVELLES DU CÔTÉ DE L’EMPLOI

Le taux de chômage est descendu en dessous de 2,5%1 et les hausses de salaire s’accélèrent. Le taux d’emploi des femmes augmente rapidement, grâce au dynamisme du marché du travail et à la politique familiale du gouvernement Abe. En conséquence, le revenu disponible des ménages remonte, apportant un soutien durable à la consommation intérieure.

Le ralentissement économique constaté ces derniers mois devrait donc s’avérer de courte durée.

amélioration des conditions de l'emploi

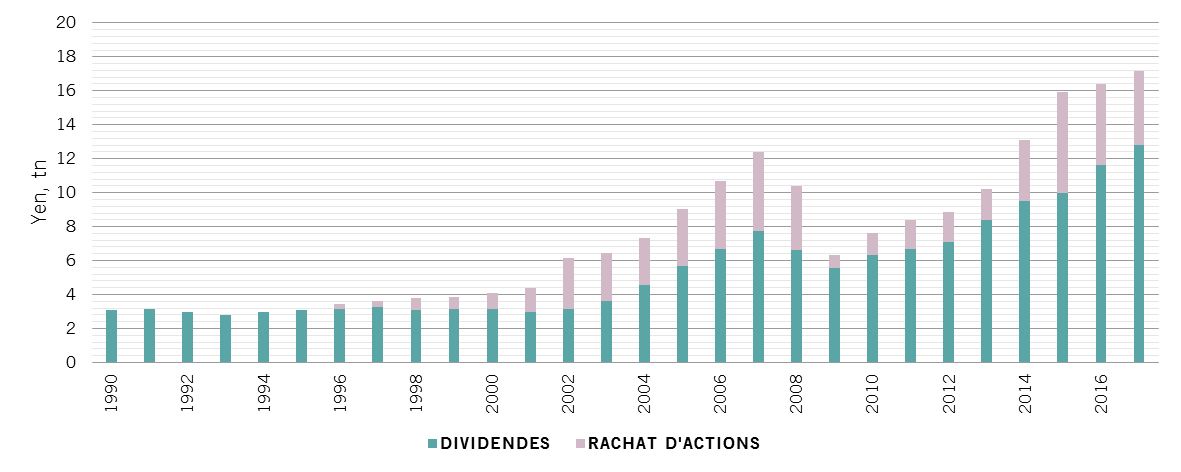

DAVANTAGE DE LEVIER DANS LES ENTREPRISES

A la suite de la faillite de Yamaïchi Securities et de l’effondrement de Nippon Credit Bank en 1997, les entreprises japonaises ont perdu confiance dans leur système financier. Elles ont alors entrepris d’accumuler du cash afin de mieux se passer des banques.

Aujourd’hui, les liquidités des entreprises nippones sont phénoménales.

C’est la raison pour laquelle les rendements des capitaux propres des entreprises japonaises sont si faibles. Les entreprises du pays sont moins endettées que leurs concurrentes américaines, et, à rentabilité des actifs équivalente, leur rentabilité des capitaux propres apparaît très inférieure.

Si l’inflation revient, alors le cash, mal rémunéré, brûlera les doigts des dirigeants japonais. Ils réduiront le volume de liquidités en versant des dividendes élevés et en rachetant leurs actions. Et les actionnaires en bénéficieront largement.

Le mouvement a commencé.

rachats d'actions et versements de dividendes

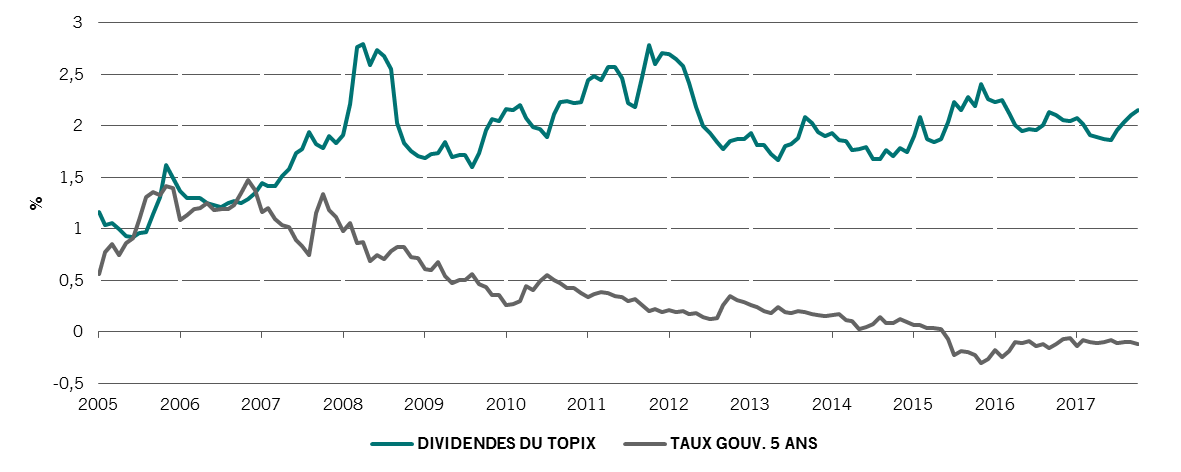

VALORISATIONS ATTRACTIVES

Les actions japonaises comptent parmi les moins chères des pays développés et offrent des rendements très supérieurs aux obligations locales. Le taux de distribution moyen du Topix atteint 2,10%, et celui des obligations à 5 ans du gouvernement japonais -0,12%1.

La politique monétaire de la banque centrale du Japon devrait par ailleurs rester largement accommodante, même en cas de reprise de l’inflation.

dividendes des actions et rendements obliataires

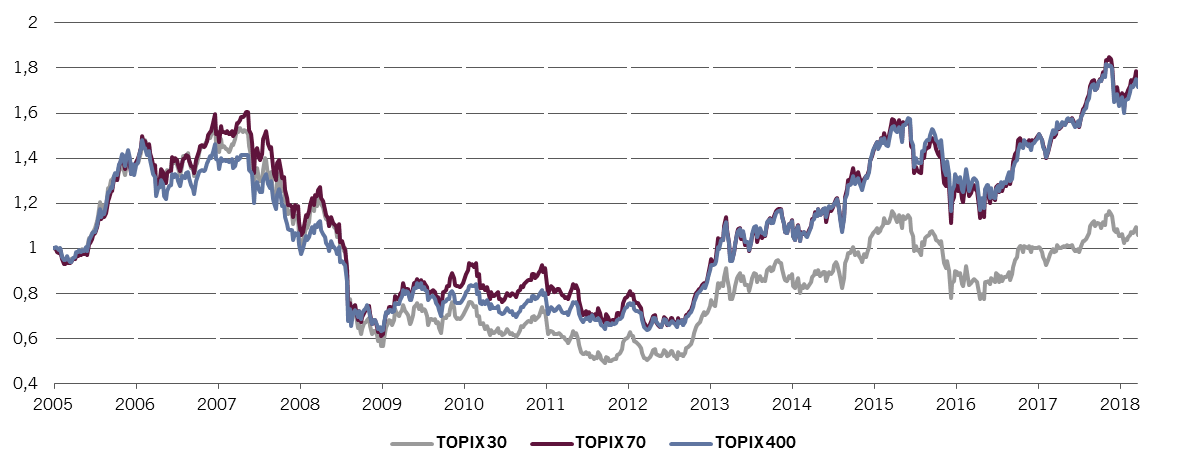

Les grandes capitalisations, très peu valorisées, pourraient servir de «carburant» à une hausse supplémentaire des actions.

Le Topix Core 30, composé des 30 premières capitalisations japonaises - banques et constructeurs automobiles principalement - a pris beaucoup de retard par rapport au reste du marché. Il affiche aujourd’hui un ratio cours-valeur comptable similaire à celui du Topix Small!

Pour nous, il est temps de réexaminer les banques japonaises:

- Elles ont fait un travail important de reconstitution des marges: fusions et acquisitions, réduction des coûts, élargissement des plages horaires d’ouverture des agences, services internet…

- Si le Japon connaît une période de croissance prolongée, comme nous le pensons, les volumes de crédit augmenteront régulièrement et le nombre de défaut de paiements restera modeste.

- Leurs valorisations demeurent très modestes. Le ratio cours-valeur comptable des banques du Topix n’est pas remonté depuis la grande crise financière, et s’établit aujourd’hui au faible niveau de 0,56. A titre de comparaison, celui des banques européennes atteint 0,851.

Les actions des grands constructeurs automobiles sont elles aussi très en retard. La vague de scandales n’a pas épargné le Japon, comme en témoigne le rappel des airbags de Takata. Et les investissements dans les véhicules électriques seront importants. Leur rentabilité devra donc attendre.

Mais pour autant, Toyota ne mérite pas selon nous un ratio cours-bénéfices (PER) de l’ordre de 8, alors même que la demande mondiale demeure élevée1.

performance des indices japonais

PAS AUSSI SENSIBLE AU YEN QUE L’ON CROIT

Nombre d’investisseurs estiment qu’une position acheteuse en actions japonaises doit s’accompagner d’une opinion baissière sur le yen.

Nous ne partageons pas ce point de vue.

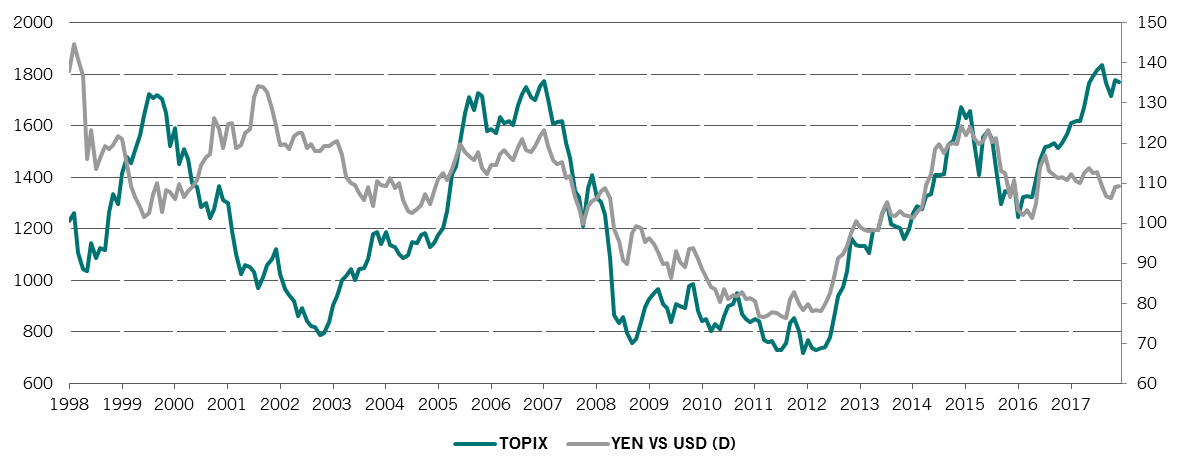

Le graphique ci-dessous montre que, si entre 2007 à 2016, le Topix ne montait qu’à la faveur d’une baisse du yen, tel n’a pas toujours été le cas. La corrélation était inverse avant 2006, et elle est devenue presque nulle aujourd’hui.

topix et yen

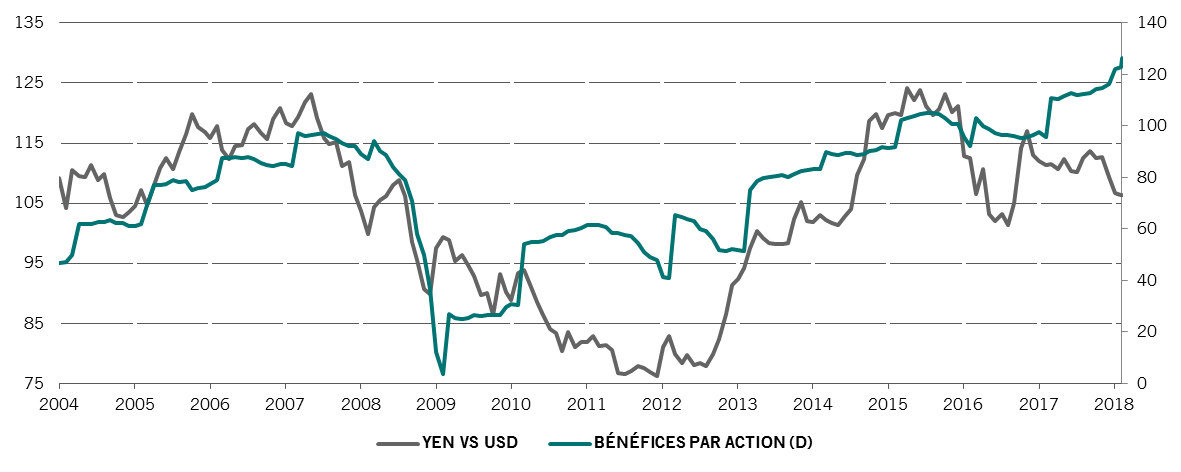

Pourquoi? Revenons aux fondamentaux. Pendant longtemps, faisant face à une demande intérieure atone, les entreprises nippones n’ont pu trouver une dynamique bénéficiaire qu’à l’international.

Aujourd’hui, le Japon est sorti de l’ornière, et la dynamique bénéficiaire des entreprises dépend moins du niveau du yen, comme le montre le graphique ci-dessous.

bénéfices par action des entreprises du topix et niveau du yen contre le dollar us

DÉMOGRAPHIE DÉFAVORABLE. CERTES, MAIS…

C’est vrai, la démographie japonaise est défavorable. La baisse de la population active fait perdre environ un demi-point de croissance par an au pays.

Mais l’arrivée des femmes sur le marché du travail va combler une partie du déficit, et nombre de pays concurrents connaîtront bientôt un déclin équivalent.

augmentation du taux de travail des femmes

ENDETTEMENT PHARAONIQUE DE L’ÉTAT, ET ALORS?

L’endettement de l’Etat japonais a atteint plus de 200% du PIB1.

Néanmoins, nous ne craignons pas de turbulences financières. L’histoire montre en effet que les crises adviennent principalement dans les pays emprunteurs.

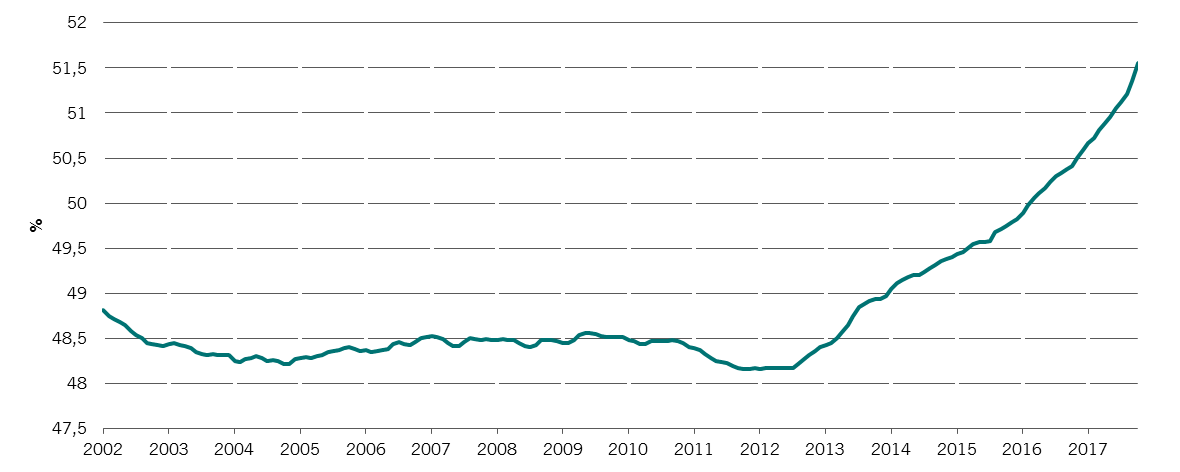

Or, si l’Etat est endetté, le pays, lui, ne l’est pas. Le Japon produit en effet des excédents courants importants depuis de nombreuses années. Il est donc largement autonome financièrement. La dette de l’Etat est d’ailleurs détenue à plus de 90% par les ménages japonais.

excédents courants du japon en pourcentage du pib

Pour en savoir plus sur notre gestion actions japonaises

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.