Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Trump, touché mais pas coulé

Le résultat des élections américaines de mi-mandat a permis à l'opposition démocrate de remporter une victoire partielle, dans une évolution qui pourrait remodeler une partie de l'agenda économique du président Trump

Par

Luca Paolini

Stratégiste en Chef

Patrick Zweifel

Chief Economist

Les mesures de relance budgétaire américaines vont s'estomper, la croissance va s'essouffler

Les Démocrates ayant repris le contrôle de la Chambre des Représentants, le président Trump aura moins de marge de manœuvre pour faire adopter de nouvelles politiques budgétaires expansionnistes. Cela signifie que la plupart des mesures de relance budgétaire auxquelles nous aurions pu nous attendre de la part de l'administration Trump sont probablement derrière nous et qu'il est peu probable que des réductions d'impôt supplémentaires - qui s'ajouteraient à la réduction de l'impôt des sociétés qui a contribué à la performance des actions américaines au cours des derniers mois - aient lieu.

En conséquence, la croissance économique devrait se stabiliser à un rythme solide, mais non exubérant - nous prévoyons une expansion de 2,8% pour l'année prochaine. Nous pensons qu'il existe toujours un risque que l'inflation dépasse la cible de la Réserve fédérale américaine en 2019, mais pas de manière significative.

La trajectoire de la Fed reste inchangée, le dollar devrait s'affaiblir et les rendements obligataires se stabiliser à l'intérieur d'une fourchette plus étroite

L'évolution du paysage politique et budgétaire signifie que la Fed maintiendra probablement sa politique de resserrement monétaire progressif. Les anticipations du marché concernant les taux d'intérêt américains sont maintenant plus étroitement alignées sur les prévisions de la banque centrale, et nous ne voyons rien dans les résultats des élections de mi-mandat qui pourrait changer cela à court terme.

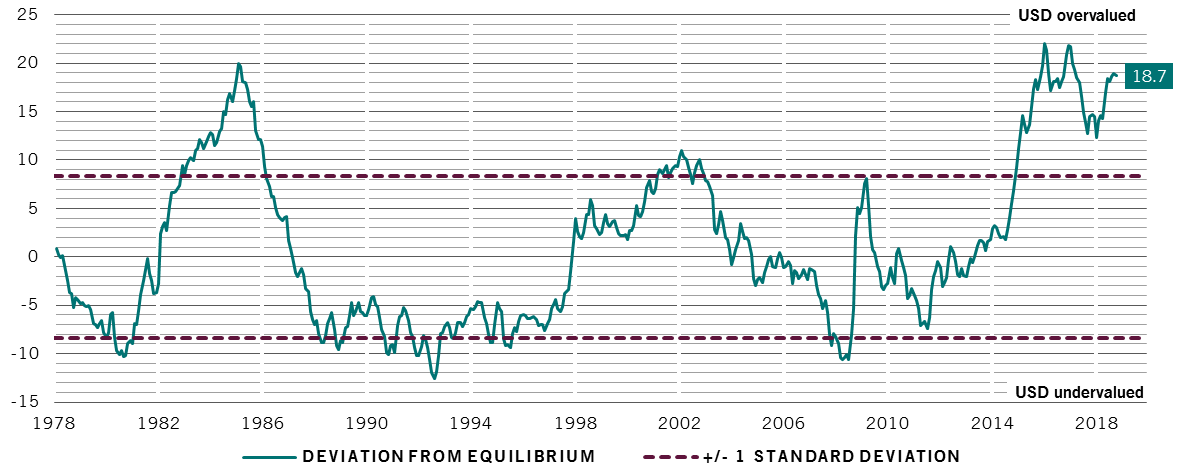

Comme il est peu probable que l'administration Trump soit en mesure d'obtenir un appui pour d'autres réductions d'impôt stimulantes, nous prévoyons une pression à la baisse sur le dollar américain qui, selon notre modèle d'évaluation monétaire, se négocie à environ 18 pour cent au-dessus de sa juste valeur. Les marchés obligataires américains devraient également réagir positivement à la probabilité réduite de nouvelles mesures de relance budgétaire. Nous nous attendons à ce que le rendement de l'obligation du Trésor américain à 10 ans se négocie dans une fourchette de 3 à 3,5% au cours des prochains mois.

Dollar overcooked

Value of US dollar: deviation from fair value, %

Source: Pictet Asset Management. Du 31.12.1977 au 31.10.2018

Concernant le comportement des États-Unis en matière de commerce international, l'impact des élections est moins évident, étant donné que Trump peut encore prendre des décisions en matière de politique étrangère et appliquer de nouvelles sanctions ou de nouveaux tarifs douaniers sans avoir besoin de l'approbation de la Chambre. La mise en œuvre des tarifs douaniers n'a pas encore eu d'impact majeur sur l'économie mondiale, et nos indicateurs avancés suggèrent que le commerce mondial continuera à croître régulièrement au cours des trois ou quatre prochains mois. En l'état actuel des choses, les exportations mondiales augmentent d'environ 4% par an, ce qui correspond à la moyenne à long terme.

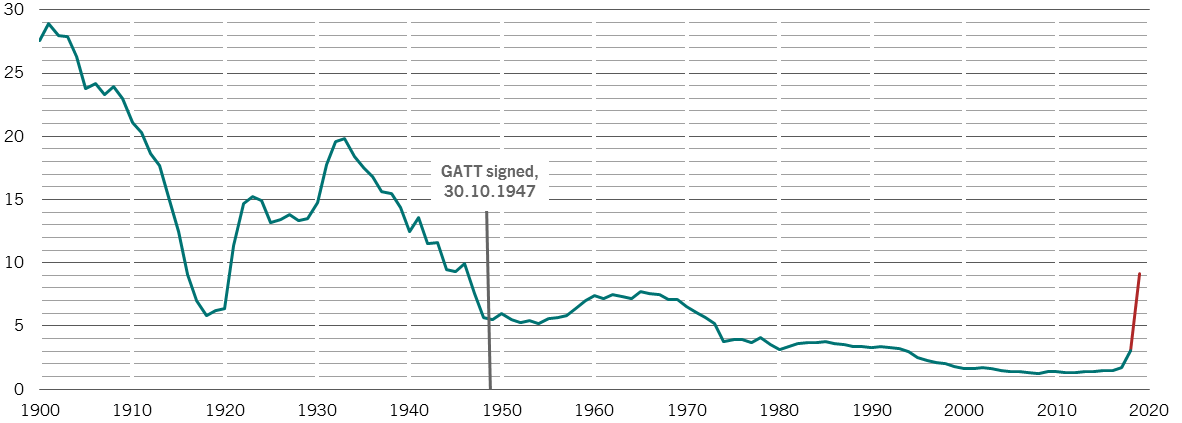

Reste à savoir si les droits de douane américains prévus à l'importation, qui, s'ils sont intégralement appliqués, pourraient ramener les droits à l'importation américains aux niveaux des années 1950 (voir graphique ci-dessous), laisseront l'économie mondiale indemne de toute incidence. À plus long terme, ce qui compte vraiment, c'est la poursuite des investissements en capital.

up, up and away

US import-weighted tariffs, %

Source: Pictet Asset Management. Du 31.12.1899 au 31.12.2020

Rebond attendu sur les actions et sur les actifs des marchés émergents

Les élections américaines passées, certaines des préoccupations qui retenaient les investisseurs en actions ont disparu de l'horizon. Historiquement, la période qui a suivi immédiatement les élections de mi-mandat a été particulièrement favorable aux actions. Cette tendance et le fait que les valorisations des actions mondiales ont fortement chuté en octobre donnent à penser que les marchés boursiers pourraient connaître une saine reprise avant la fin de l'année. Les valeurs cycliques telles que les valeurs industrielles pourraient en bénéficier plus fortement.

Les actifs des marchés émergents pourraient également connaître un retournement de tendance positif.

Les actions, les obligations et les devises des pays en développement ont été durement touchées en 2018 en raison de l'appréciation du dollar, de la hausse des taux d'intérêt américains et des différends commerciaux qui ont pesé sur les investisseurs. Les élections de mi-mandat pourraient apporter un certain soulagement. Si, comme nous le prévoyons, la croissance de l'économie américaine ralentit pour atteindre des niveaux plus soutenables, le risque d'une nouvelle hausse du dollar et des rendements obligataires américains diminue.

La situation est moins claire en ce qui concerne le commerce mondial - même si les exportations se sont jusqu'à présent montrées résistantes face aux droits de douane américains sur les importations, le président Trump ne devrait pas se heurter à de nouveaux obstacles dans la poursuite de sa politique "America First".

Les actifs des marchés émergents pourraient également connaître un retournement de tendance positif.

Les actions, les obligations et les devises des pays en développement ont été durement touchées en 2018 en raison de l'appréciation du dollar, de la hausse des taux d'intérêt américains et des différends commerciaux qui ont pesé sur les investisseurs. Les élections de mi-mandat pourraient apporter un certain soulagement. Si, comme nous le prévoyons, la croissance de l'économie américaine ralentit pour atteindre des niveaux plus soutenables, le risque d'une nouvelle hausse du dollar et des rendements obligataires américains diminue.

La situation est moins claire en ce qui concerne le commerce mondial - même si les exportations se sont jusqu'à présent montrées résistantes face aux droits de douane américains sur les importations, le président Trump ne devrait pas se heurter à de nouveaux obstacles dans la poursuite de sa politique "America First".

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.