Brexit : le peuple invité à écrire le scénario ?

La chambre des Communes britannique a rejeté à une écrasante majorité le plan proposé par Theresa May par 432 voix contre 202.

Par

Frédéric Rollin

Senior Investment Adviser

Malgré cette défaite cuisante, la pire déroute pour un gouvernement britannique depuis un siècle, Theresa May conserve son poste et promet de tenir des pourparlers avec les autres partis pour trouver un nouveau plan.

Le peuple sera-t-il invité à écrire le scénario ? Et quel impact cela aura sur les actifs britanniques ?

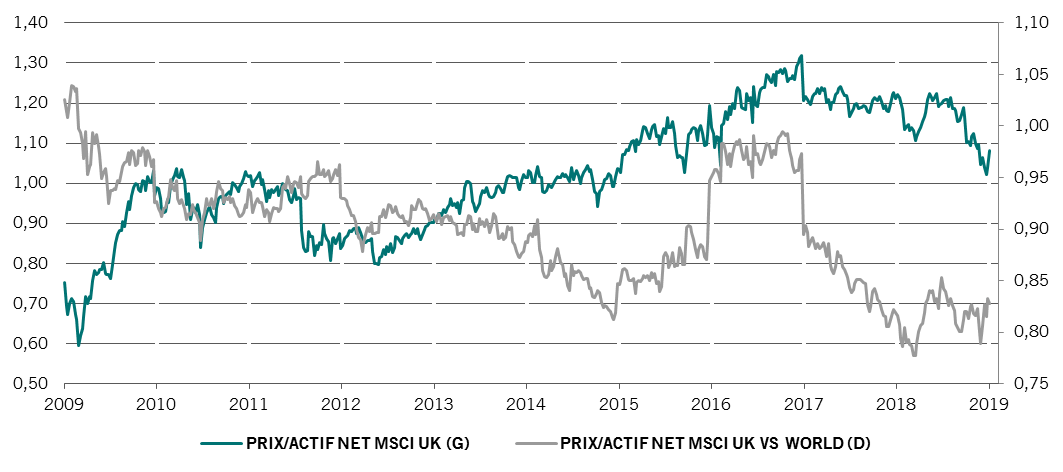

Valorisation relatives des marchés britanniques

Les scénarios les plus probables sont pour nous les suivants :

Scénario 1 : Theresa May renégocie l'accord conclu avec Bruxelles sur des bases identiques. Il est peu probable que l'Union européenne accepte des changements significatifs. L’échéance du 29 mars pourrait néanmoins pousser les députés à entériner ce projet en l’absence d’alternative satisfaisante. Peu probable, mais encore possible.

Scénario 2 : plus probable, une renégociation complète avec Bruxelles visant un accord proche du modèle norvégien. Les Travaillistes, quoique réticents, pourraient s’associer à la négociation. Ce Brexit plus doux aurait alors une meilleure chance de passer aux Communes, malgré des concessions importantes sur l’immigration. Les délais devront être prolongés mais, face à des négociateurs plus amicaux, Bruxelles montrera probablement sa bonne volonté. Les investisseurs devraient apprécier.

La probabilité du troisième scénario, celui d’un nouveau référendum augmente nettement: incapables de trouver un accord, les élus pourraient se tourner vers le peuple. Mais quelles en seraient les questions ? Brexit or not Brexit ? n’est pas certain car cela remettrait en cause le vote populaire déjà exprimé. Il pourrait alors s’agir d’un choix entre plusieurs accords : celui du scénario 1 ou du scénario 2. Le vote prendra alors du temps, mais aboutira au final à un accord.

Dans les trois cas, les délais étant courts, un Hard Brexit ne peut être écarté.

Face à ces risques, les investisseurs boudent le marché britannique, les sondages montrant que cette classe d’actifs est la plus sous-pondérée.

Faut-il de nouveau s’intéresser aux actions anglaises ? Nous le pensons.

La performance du marché a été désastreuse et les valorisations comparativement à celles des autres régions ont atteint des points extrêmement bas. La livre, de son coté, est largement sous-évaluée.

Pourtant, les anticipations de croissance bénéficiaire sont encore positives. En cas de sortie négociée, l’économie britannique devrait d’ailleurs accélérer légèrement, en partie grâce à la baisse de sa monnaie. En cas de Brexit sans accord, nous envisageons une baisse notable de la croissance, mais la récession devrait être évitée, quoique de justesse. Notons de plus qu’une grande partie des grandes capitalisations opère essentiellement à l’international.

Si les actions britanniques sont si faibles, ce n’est donc pas seulement en raison des fondamentaux, mais largement à cause des incertitudes. Et, dans les scénarios les plus probables, une grande partie de ces incertitudes devrait être levée bientôt.

«Acheter au son du canon» : ce vieux conseil, souvent rappelé, rarement entendu, pourrait une fois de plus se révéler pertinent.

Pour en savoir plus sur notre gestion d'actions européennes :

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.