[1] Théocrite

[2] Pictet Asset Management Bloomberg Pictet-Water I-EUR MSCI World performances nettes de frais en euros du 19 janvier 2000 au 31 mai 2019 et du 31décembre 2018 au 31 mai 2019

[3] The Pharmaceutical Journal «Pharmaceuticals in the environment: a growing problem» février 2015

[4] The Guardian «China says more than half of its groundwater is polluted» 23 avril 2014

[5] Pictet Asset Management mai 2019

[6] ONU mai 2018

[7] European Environmental Agency «Towards a more urban world»février 2015 Less developed regions: Africa Asia ex Japan Latin America and the Caribbean Melanesia Micronesia and Polynesia; More developed regions: Europe North America APAC

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Pictet-Water : goutte à goutte l'eau creuse le roc¹

Par

Frédéric Rollin

Senior Investment Adviser

Depuis sa création, le fonds Pictet-Water affiche une performance de 264.76%, contre 86.47 % pour son indice de référence. Depuis le début de l’année, ces performances sont respectivement de 15.58% et 12.58 %².

Partout dans le monde, les réseaux de distribution d’eau sont archaïques ou lacunaires. Les municipalités n’ont plus d’autre choix que de réaliser des investissements monumentaux et d’intégrer des technologies sophistiquées. Pour assurer notre santé, l’eau doit être analysée à un niveau de précision qui semblait impossible jusque-là. Et les villes doivent recycler des volumes d’eau toujours plus importants.

Cédric Lecamp, gérant de Pictet-Water, et Marc-Olivier Buffle, spécialiste produit, ont présenté les perspectives du thème de l’eau ainsi que la politique de gestion du fonds, lors d’une conférence le 23 mai.

En voici les grandes lignes

Dix-neuf ans après la création du fonds Pictet-Water, le secteur de l’eau continue d’afficher une croissance supérieure à celle de l’économie mondiale. Les mégatendances identifiées à la création du fonds sont toujours en action.

L'EAU ET LA SANTÉ : AQUA SANA IN CORPORE

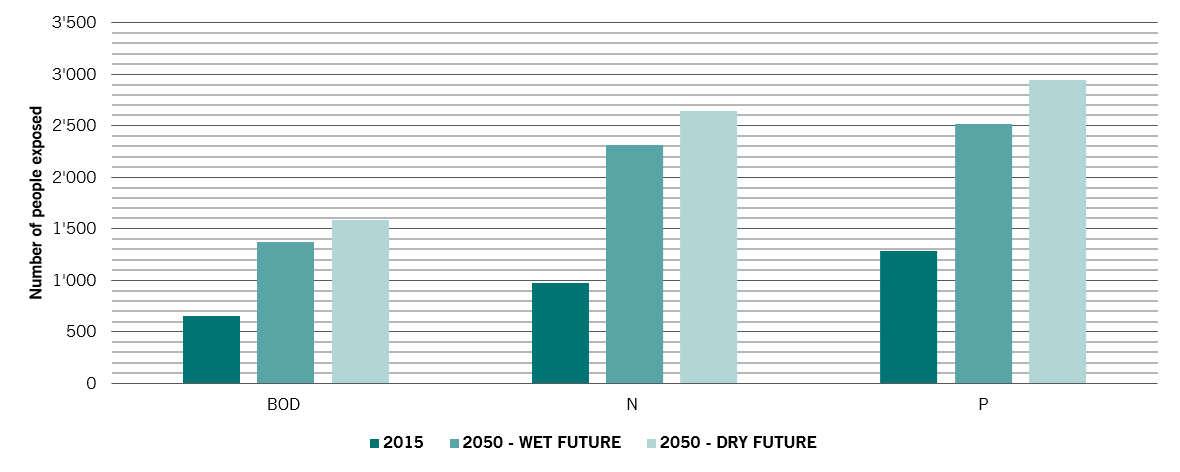

Essentielle à la vie, l’eau peut devenir un dangereux vecteur de maladies. La mortalité due aux bactéries a certes largement baissé au cours du siècle, mais la pollution chimique, phénomène plus récent, augmente. Grâce aux progrès de l’analyse, nous savons que l’eau courante contient des quantités de micro-plastiques, de pesticides et de produits pharmaceutiques de plus en plus importants.

- Si les impacts sur la santé restent inconnus à ce stade, plusieurs faits semblent clairs : Les consommateurs sont de plus en plus exposés aux contaminants chimiques : de 30 à 90% des médicaments que nous prenons sont disséminés dans la nature3.

- La réglementation sera de plus en plus stricte et sa surveillance plus sévère. Constatant que plus de la moitié des nappes phréatiques étaient dégradées, le gouvernement chinois a déclaré la guerre à la pollution et dépense des sommes massives pour analyser et assainir l’eau4.

Personnes exposées aux polluants hydriques 2015-2050

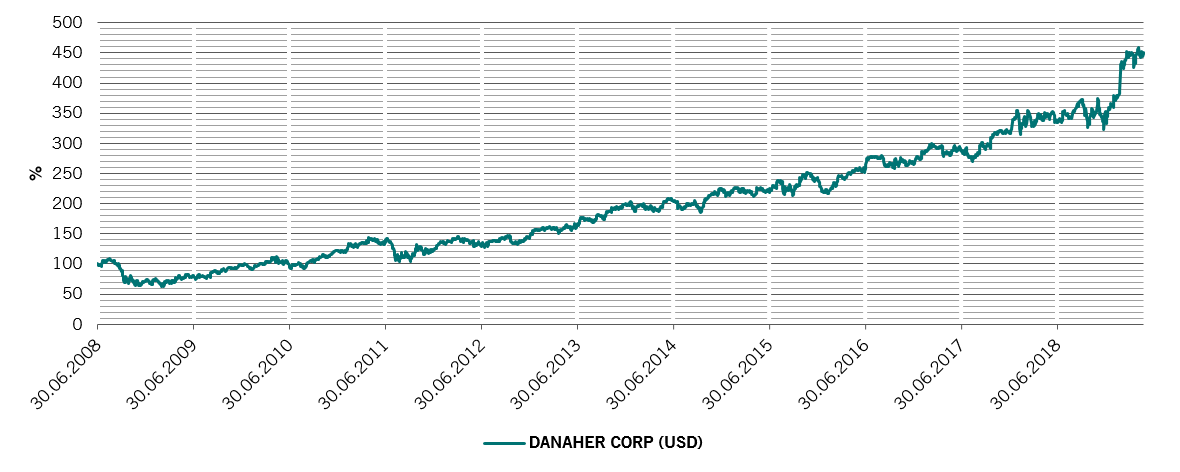

Danaher est l’un des leaders du traitement et de l’analyse de l’eau à travers trois branches spécialisées dans cette activité, Trojan, Hach et ChemTreat. Nos gérants estiment que 40% de la valeur de la société est liée à ce marché5.

La société est défendue par de fortes barrières à l’entrée : secteur oligopolistique et fidélité des laboratoires de recherche. En conséquence, les marges sont élevées et les revenus récurrents. La direction de la société est par ailleurs particulièrement bien notée par nos gérants en raison de leur exceptionnelle capacité à intégrer des acquisitions.

performance de l'action danaher

PRIVATISATION : PARTENAIRE PUBLIC CHERCHE PARTENAIRE PRIVÉ

Dans les pays développés, le rythme de remplacement des canalisations est trop lent. Les réseaux se dégradent et souffrent de fuites massives. Hélas, ils sont souterrains et les cartographies, anciennes, sont souvent incomplètes. Les municipalités n’ont généralement pas d’idée précise de l’emplacement et de l’âge des canalisations.

Les pays en voie de développement, de leur côté, connaissent une urbanisation galopante et les besoins en nouveaux réseaux hydrauliques sont immenses.

Dans les deux cas, les municipalités manquent de moyens.

Nous en tirons deux conséquences principales :

› La rénovation des réseaux nécessitera de lourds investissements en technologies modernes. Les robots capables de se déplacer de façon autonome à l’intérieur des canalisations et de détecter les fuites en sont un exemple.

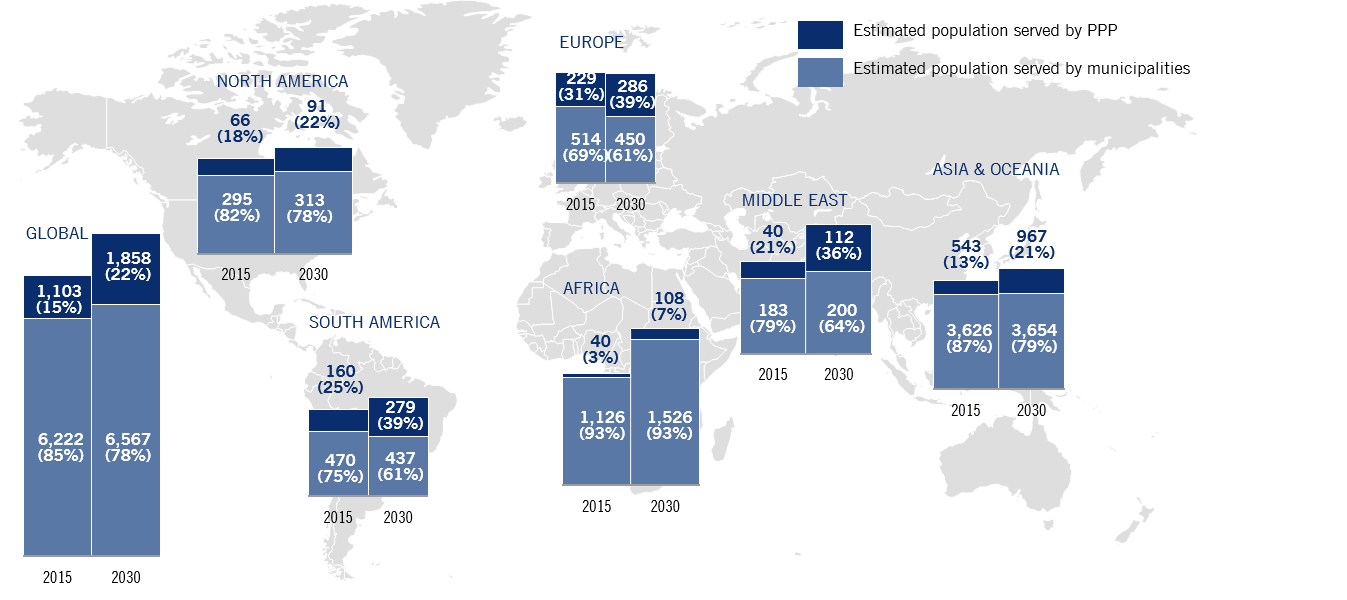

› La participation du secteur privé à la distribution d’eau va encore augmenter, en particulier en Asie et en Amérique du Sud. Aujourd'hui, 15% de l’eau est fournie par des acteurs privés, 85% par des municipalités. Les estimations montrent qu'en 2030, le nombre de personnes desservies par le secteur privé aura crû de plus de 50%.

augmentation de la population desservie par le secteur privÉ

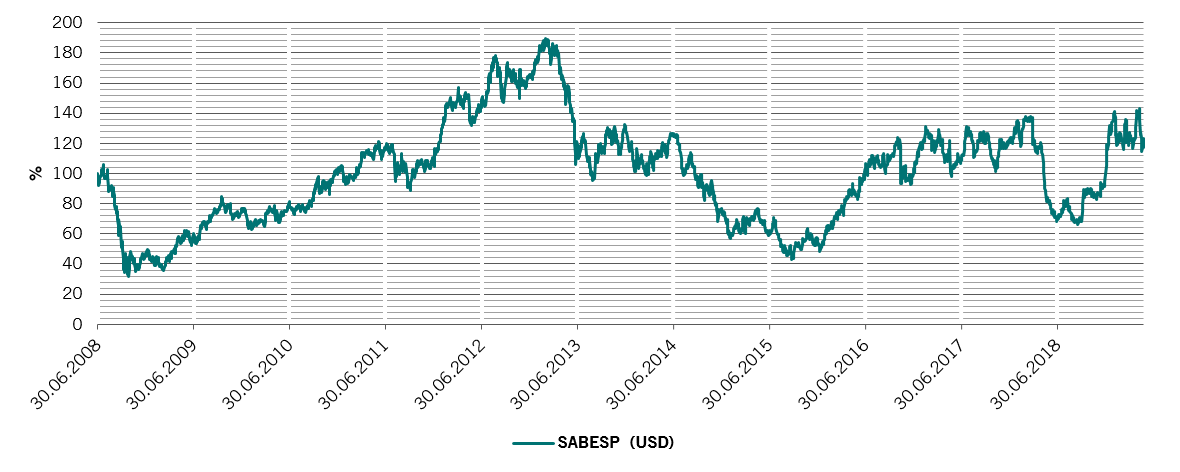

Sabesp distribue et traite l’eau dans l’Etat le plus riche du Brésil, São Paulo. Ses actifs sont détenus dans le cadre de contrats de concession à long terme. En tant que ville émergente, São Paulo affiche un très faible taux de pénétration de traitement des eaux usées.

L’environnement réglementaire devrait s’améliorer avec la multiplication des partenariats public-privé. L'action s'est historiquement négociée sous la valeur de ses actifs, mais l’amélioration de l’environnement législatif et la forte croissance de ses activités devraient amener à sa revalorisation.

performance de l'action sabesp

DURABILITÉ : L'EAU DE VIE

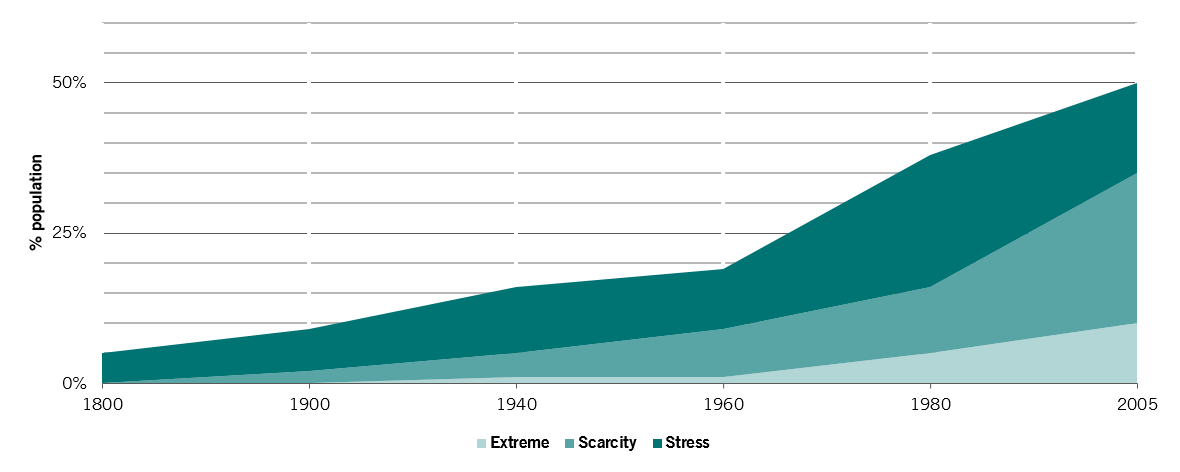

L'eau souterraine, principale source d'approvisionnement en eau potable, s'épuise à un rythme critique. Le renouvellement naturel est trop lent, dépassé par la consommation. Et la croissance démographique la plus élevée intervient précisément dans les régions où les disponibilités en eau sont les plus faibles.

En conséquence, la part de la population sous stress hydrique progresse rapidement.

population vivant dans des zones où l'eau est rare

Ceci a deux impacts principaux :

- Les besoins en tuyaux, en pompes et plus généralement en composants nécessaires à l’acheminement de l'eau vont augmenter.

- Les instruments limitant notre consommation quotidienne d’eau, pommes de douche, chasses d’eau parcimonieuses, connaîtront une forte demande.

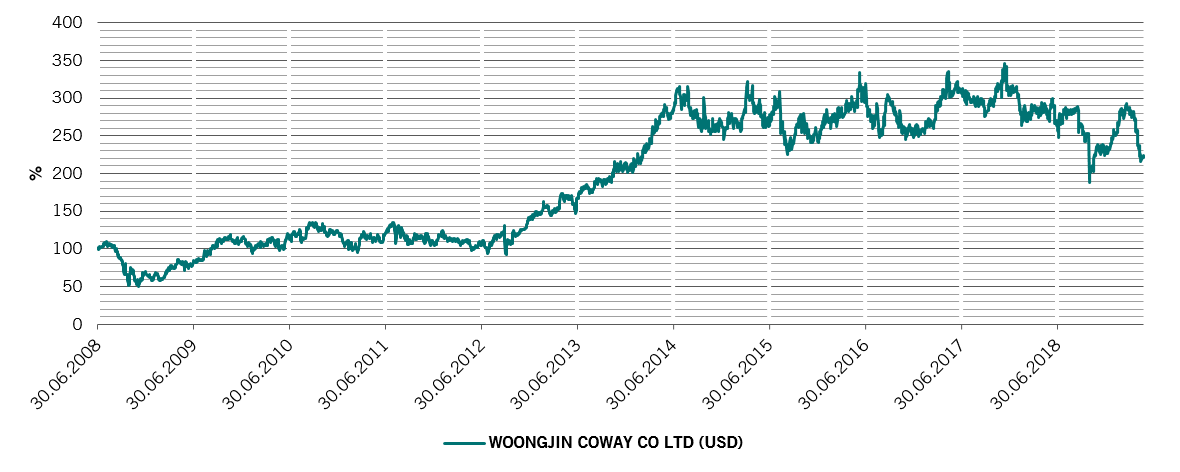

Coway, société coréenne, fabrique des appareils de bien-être domestique. La société se focalise sur la sécurité, à travers la purification de l’air et de l’eau. La Corée du Sud est particulièrement sensible à la qualité de l'eau à la suite d'un déversement de produits chimiques au début des années 1990 qui avait touché à travers les réseaux hydrauliques plus d’un million de personnes. Le secteur affiche une croissance de 6 à 8% par an5.

La société dispose d'un réseau de vendeurs porte-à-porte efficace. Elle est six fois plus grande que son plus proche concurrent en termes de chiffre d’affaires. Ses marges brutes, de l’ordre de 65%, sont les plus élevées du secteur. Les revenus, issus essentiellement de la location des appareils, sont à 70% récurrents5.

performance de l'action woongJin coway

URBANISATION : VILLES D'EAUX

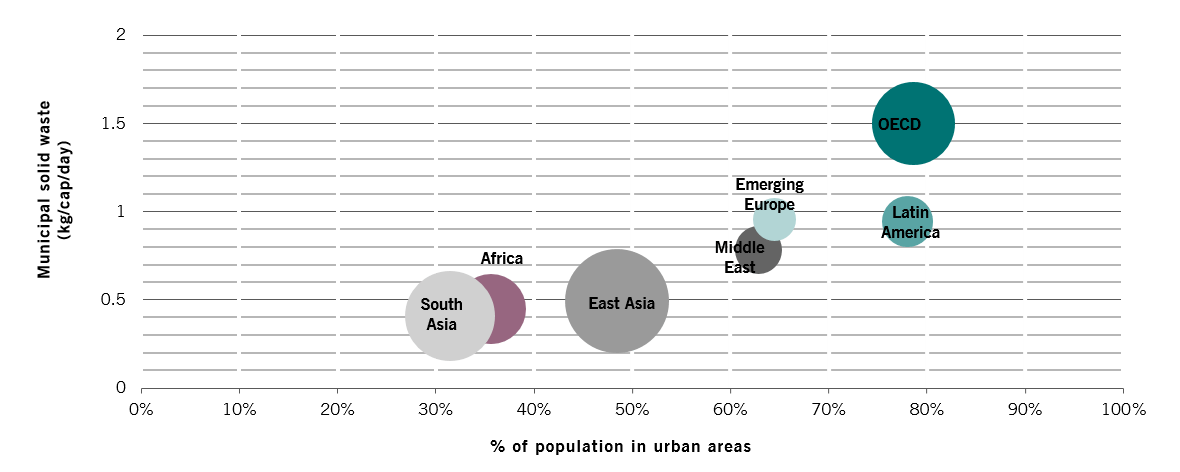

Plus de la moitié de la population mondiale habite en zone urbaine et ce chiffre devrait passer à 70% d'ici à 20506. Les villes les plus densément peuplées se situent aujourd’hui dans le monde développé, mais l’augmentation de la population urbaine mondiale se fera à 90% dans les pays émergents7.

Et, comme le montre le graphique ci-dessous, les citadins consomment significativement plus d’eau que les ruraux. Chaque année, leurs besoins en recyclage sont plus importants. La croissance des entreprises présentes dans le recyclage de l’eau devrait en conséquence largement dépasser la croissance mondiale.

déchets par habitant et urbanisation

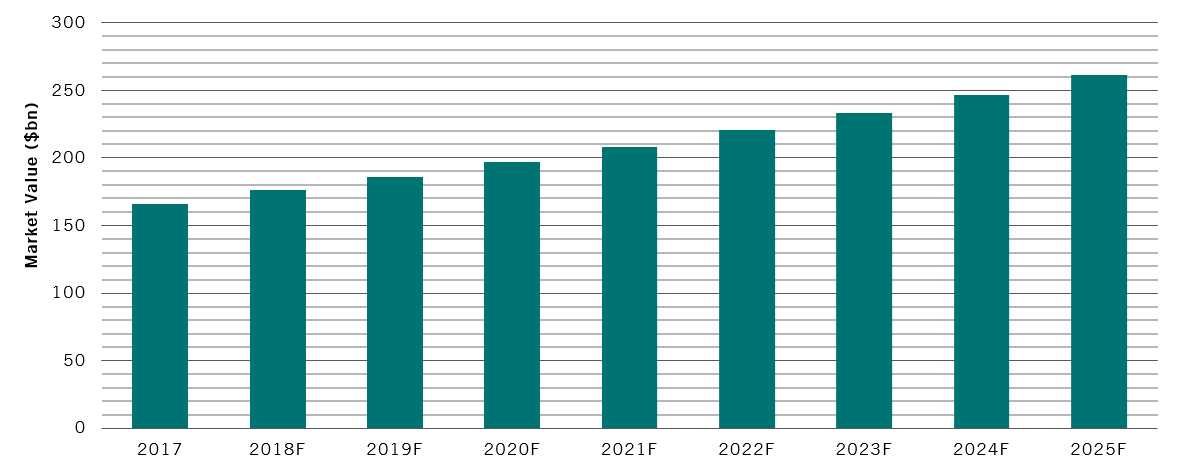

la demande des municipalités en recyclage devrait augmenter de 6% par an

EXPÉRIENCE ET SPÉCIALISATION

Le fonds est géré par Cédric Lecamp et Louis Veilleux.

Cédric Lecamp a rejoint Pictet il y a 12 ans pour gérer le fonds Pictet-Water avec Hans-Peter Portner. Pendant sept ans, Cédric a été responsable du secteur des technologies de l'eau. Après avoir fondé la stratégie Pictet-Nutrition en 2014, il a réintégré en 2018 la stratégie Water.

Louis Veilleux a rejoint Pictet en 1998. Il a été gérant de notre stratégie Services aux Collectivités Locales de 2009 à 2018, puis il est devenu gérant du fonds Pictet-Water en 2018.

Peter Rawlence s’est joint à eux en septembre 2018 pour renforcer les efforts de recherche. Il a commencé sa carrière chez Pictet en 2015.

Hans Peter Portner et Philippe Rohner, respectivement à la tête de l'équipe thématique et président des comités consultatifs thématiques, et gérants historiques du fonds, sont en permanence disponibles pour partager leur expérience et débattre des nouvelles idées.

Marc-Olivier Buffle, responsable des interactions avec les principaux clients, est membre actif des comités d’investissement.

Chaque stratégie thématique s’appuie sur un Comité consultatif composé d'experts reconnus dans leur domaine. Les membres du comité fournissent les avis précieux d'experts indépendants ainsi que des données originales et pertinentes sur les grandes tendances.

Les membres du comité se réunissent tous les six mois avec les gérants et sont accessibles tout au long de l’année, avec depuis janvier 2019 déjà plus de 300 échanges de courriels.

Notons que le Comité consultatif ne participe pas à la construction du portefeuille.

L'équipe Actions thématiques est basée à Genève et à Zurich, en Suisse. Elle se compose de plus de 35 professionnels de l'investissement, bénéficiant de plus de 15 ans d'expérience moyenne dans l'industrie.

L'équipe gère 15 stratégies, avec plus de 44 milliards d'euros d'actifs au 30 avril 2019.

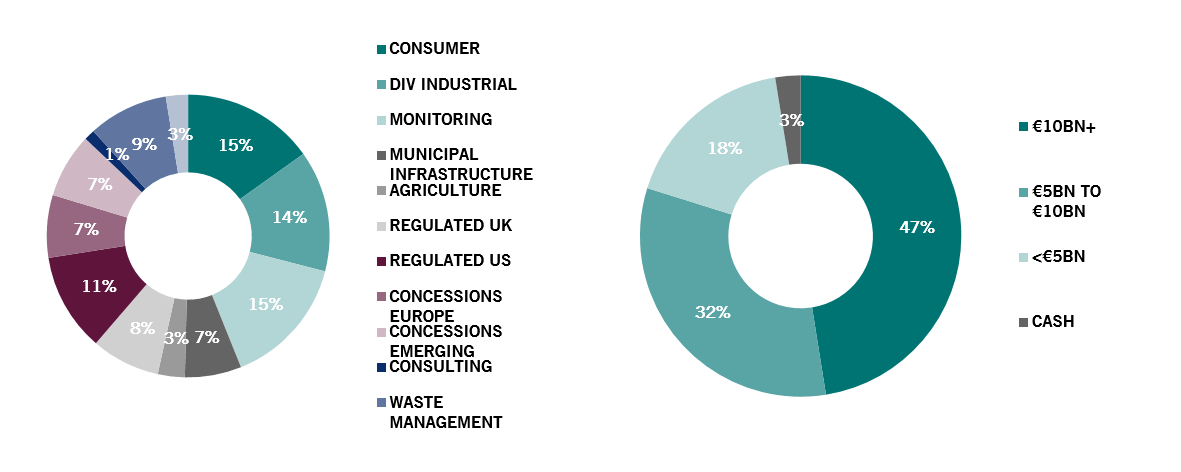

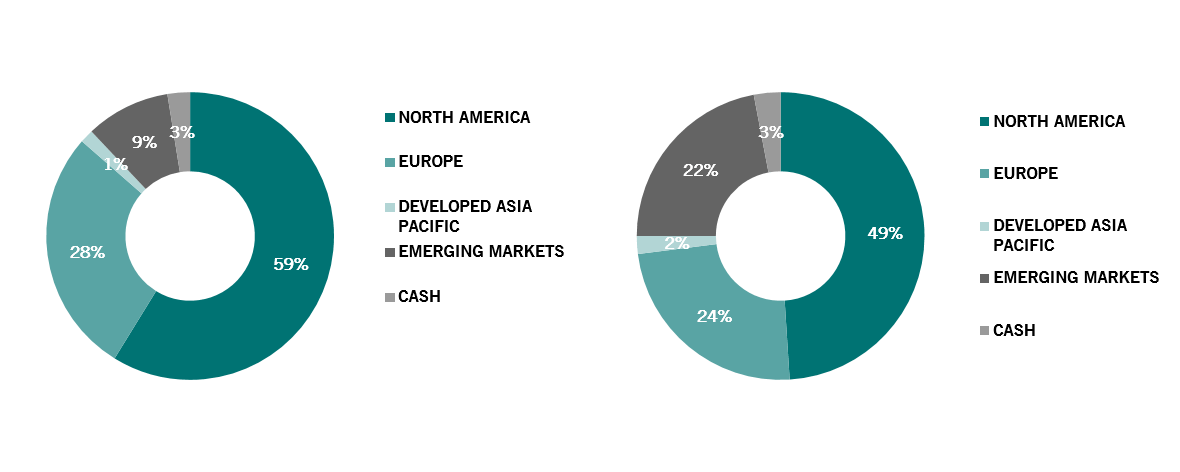

COMPOSITION DU FONDS AU 31 MAI 2019

Au 31 mai 2019, l’encours du fonds est de 4’427 milliards d’euros, répartis entre 54 valeurs.

En voici la répartition:

Ventilation par secteur et par capitalisation

Ventilation géographique par domicile et par vente

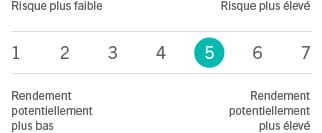

PROFIL DE RISQUE ET DE RENDEMENT

Ce document est à destination des investisseurs professionnels.

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basées sur les valeurs liquidatives officielles. La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Pictet-Water-I EUR

Échelle de risque = 5 (sur une échelle allant de 1-risque plus faible à 7-risque le plus élevé)

Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque lié aux instruments financiers dérivés, risque opérationnel, risque de contrepartie, risques liés aux investissement sur les marchés émergents et notamment en Chine continentale et tout autre risques liés aux marchés actions de manière générale. Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

Frais courants 1.20% (au 31.05.2019) | Frais de gestion: 0.8% | Frais de performance : non | Frais d’entrée: jusqu’à 5.00% ¦ Frais de sortie : jusqu’à 1.00%.

Ce fonds fait partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.