Michel Barnier et Boris Johnson ont entamé leur bras de fer. Les enjeux sont élevés, les biceps saillent, impressionnants... Parlons-en. Et pendant que tout le monde regarde les deux combattants, le marché russe se porte très bien. Les taux de dividendes s’envolent alors que les coupons obligataires s’écroulent. Là aussi, there is no alternative.

Par

Frédéric Rollin

Senior Investment Adviser

Partagez cet article

Brexit : Bras de fer et fiers à bras

Les négociations commencent et l’Europe fait monter la pression.

Berlin et Paris discutent d’un renforcement des règles MiFID II afin d’effacer les concessions faites aux Britanniques lorsque ces derniers faisaient partie de l’Union. Une première mouture des nouvelles règles pourrait voir le jour en fin de trimestre. Ces changements impacteront la City: selon le principe d’équivalence, les autorités britanniques devront dès la fin de la période de grâce prouver que leur réglementation financière est au moins aussi restrictive que celle du bloc. Sinon, la vente de services financiers sur le continent sera compromise. Bruxelles possède là un atout de taille et peut-être l’opportunité de rapatrier une partie des activités de la City sur le Continent.

Mais Boris Johnson ne se montre pas impressionné et menace d’exclure les pécheurs continentaux de ses eaux. De plus, il affirme préférer se retirer des discussions plutôt que suivre les évolutions réglementaires du marché unique. Il demande un accord commercial global au moins équivalent à celui du Canada mais il insiste sur le fait que, même sans accord, son pays prospérera. Au sein de son parti, les ultras du Brexit seront d’accord.

Toutefois, un coup d'œil sur la carte électorale britannique montre que la partie reste serrée pour lui. Son éclatante victoire électorale a tenu à sa capacité de briser le «mur rouge». De nombreux électeurs du Nord, des Midlands et du Pays de Galles ont voté pour la première fois Conservateur, probablement pour la capacité supposée de Boris Johnson à négocier un accord en leur faveur. Et, dans ces régions très industrielles, les employés d’Airbus, de Merck &Co, de Toyota Motor Corp pourraient grandement souffrir d’une remontée des droits de douane.

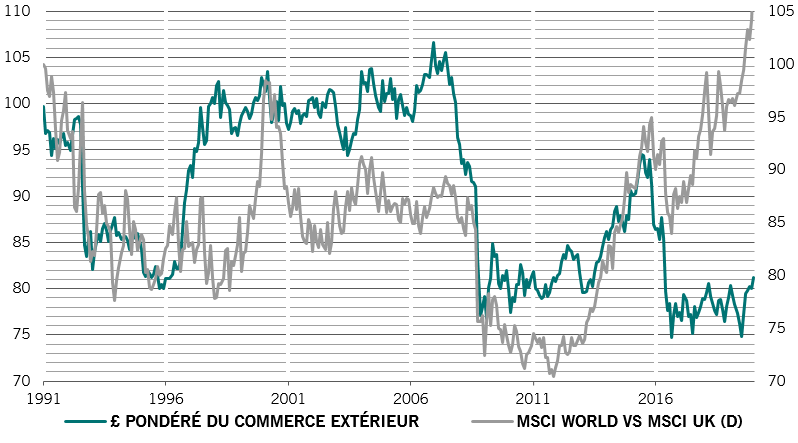

Mais aujourd’hui, le moral des ménages et des entreprises remonte. Les échecs successifs de Thérèsa May avaient rendu les Britanniques claustrophobes et les Conservateurs ont trouvé la clé du Brexit. Et surtout, le Parlement votera bientôt un programme résolument expansionniste, une frénésie de dépenses, disent-ils, notamment en faveur des régions à tradition industrielle. Enfin, le marché des actions britanniques et la livre sont boudés par les investisseurs et très largement sous-valorisés.

A ce stade, on ne peut s’empêcher de faire le parallèle avec le marché américain de 2017. L’élection de Donald Trump avait inquiété de nombreux investisseurs en raison du risque politique qu’elle engendrait. Mais les marchés actions avaient préféré regarder du côté du formidable budget expansionniste voté par les Républicains.

Une deuxième chance ?

Performance relative des actions britanniques et livre sterling

Source: Datastream, du 19.02.1991 au 19.02.2020

Actions russes : Ne Alternativa

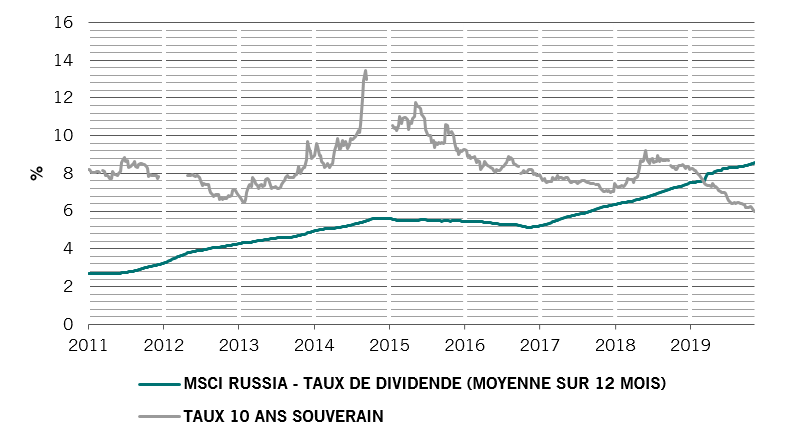

La Banque de Russie a annoncé sa sixième baisse de taux consécutive. L‘inflation baisse graduellement et s’est établie en janvier à 2,4%, très en dessous de l’objectif de la Banque1. D’autres baisses de taux sont donc dans les tuyaux. Le taux de rendement des obligations d’Etat à 10 ans est passé en dessous de 6%, niveau très inférieur au taux de dividende comme le montre le graphique ci-dessous.

A l’instar des actions développées, les actions russes deviennent elles aussi des investissements de rendement, aux dépens des obligations et du monétaire.

Taux des obligations à dix ans et taux de dividende des actions

Source: Bloomberg, du 14.04.2011 au 19.02.2020, les taux de dividende sont calculés sur les anticipations bénéficiaires à 12 mois

De plus, la croissance russe devrait accélérer en 2020 et 2021. L’économie bénéficiera des baisses de taux de la banque centrale et des dépenses budgétaires planifiées par le nouveau gouvernement. Vous trouverez l’analyse de notre économiste Nikolay Markov en cliquant sur ce lien.

A propos de

Frédéric Rollin

Frédéric Rollin est conseiller en stratégie d'investissement chez Pictet Asset Management depuis 2011.

Avant de rejoindre Pictet, Frédéric était responsable des investissements dans un fonds de pension, Novalis Taitbout. Il a commencé sa carrière comme gérant obligataire, de 1990 à 1998 pour BNP, Cardif Asset Management et JP Morgan. Il a ensuite travaillé 9 années chez HSBC Asset Management comme responsable de la gestion High Yield puis responsable de la gestion de taux européenne et responsable global de la gestion du crédit avant de prendre le role de responsable de la gestion de taux chez Robeco à Paris de 2007 à 2009.

Frédéric est diplomé de statitiques et d'économie à l'ENSAE SEA.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.