Absolute Return Fixed Income: une solution à privilégier dans un monde incertain

Les stratégies obligataires à performance absolue permettent de se protéger contre la volatilité du marché même lorsque l'inattendu se produit.

Par

Andres Sanchez Balcazar

Head of Global Bonds

Partagez cet article

Les rendements obligataires s’envolent, les banques centrales s’apprêtent à réduire leurs programmes de relance et des incertitudes sur le plan politique planent sur une bonne partie du monde développé. Dans des conditions aussi difficiles, où l’investisseur obligataire ne peut plus s’appuyer sur les baisses de taux d'intérêt pour générer de la performance, les stratégies flexibles de performance absolue pourraient se révéler des sources de revenu et de protection du capital plus fiables.

La clé consiste à identifier des poches de valeur sur le marché, et également à combiner cela avec une analyse de scénario rigoureuse, visant à parvenir à un profil de risque/performance plus favorable. Avec à la clé un portefeuille performant sur le long terme.

Tenir le cap dans les eaux agitées des marchés émergents

Comment faire en pratique?

Notre positionnement à l’égard des marchés émergents offre un bon exemple.

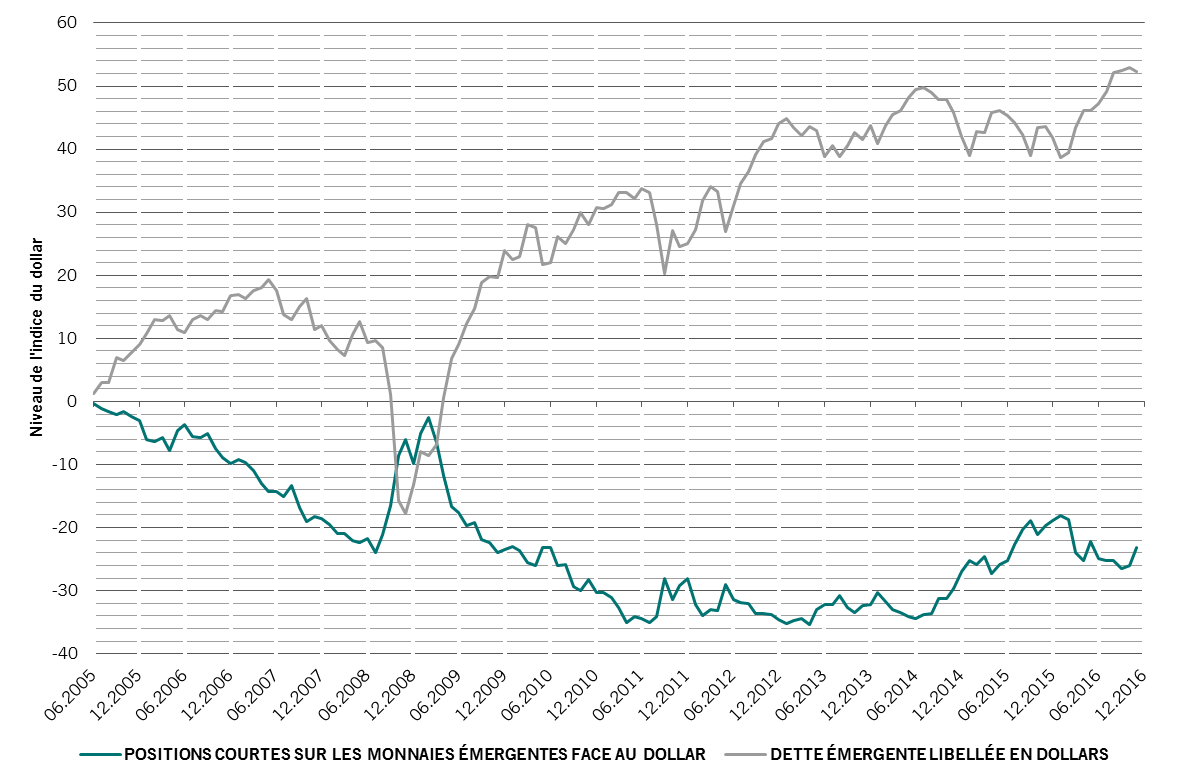

L’une de nos grandes convictions d'investissement à moyen terme porte sur la dette émergente en dollars; la classe d'actifs est intéressante car elle se traite à des valorisations très basses et parce que les émetteurs émergents allient généralement les capacités nécessaires pour rembourser leurs dettes et la volonté de le faire. Au cours des neuf premiers mois de l'année, la classe d’actifs s'est imposée comme l’une des plus performantes au sein de l’univers obligataire, avec un gain de 8,5% – soit une progression plus que convenable dans l’environnement de rendements bas que nous connaissons actuellement. En novembre, toutefois, la situation a basculé, la victoire de Donald Trump aux élections présidentielles américaines et la hausse du dollar ayant déclenché une correction massive. Mais nous nous y étions préparés.

En effet, au moment où nous avons décidé d'investir dans la dette émergente, notre analyse de scénario faisait ressortir le risque de volatilité. Ainsi, pour protéger le portefeuille contre les retournements du marché, nous avions parallèlement mis en place des positions courtes en monnaies émergentes par rapport au dollar. Cette combinaison avait pour but de parvenir à un profil risque/performance plus favorable. La position a commencé à porter ses fruits.

Les ventes massives d’obligations d'Amérique latine et d’Asie ont entraîné les monnaies correspondantes à la baisse. De fait, le marché des changes a accusé un repli plus marqué que le marché obligataire.

LES POSITIONS COURTES EN MONNAIES ÉMERGENTES OFFRENT UNE PROTECTION EN PÉRIODE DE FAIBLESSE DE LA DETTE ÉMERGENTE

Source: Pictet Asset Management, Indices Barclays Global

Cette parité associant un positionnement long sur la dette émergente en dollars et court sur les monnaies émergentes nous a permis de générer des gains intéressants sur l’année et de surperformer les investisseurs uniquement détenteurs de positions longues en dette émergente.

Se préparer à l'entrée en fonction de Donald Trump: une histoire à deux scénarios

Nous conserverons cette parité d’investissement sur les marchés émergents en 2017. La position courte sur les monnaies devrait engendrer des performances intéressantes si, comme il l’a promis, le président élu bouscule l’ordre du commerce mondial, tandis que les investissements en obligations produiront des effets positifs s’il adoucit sa posture protectionniste.

D’autres éléments de notre portefeuille prennent en compte une possible volte-face de Donald Trump.

Dans l’un des scénarios envisagés, ce dernier pourrait – métaphoriquement – opter pour un «tir en rafales» et essayer d’agir sur le plus de fronts possibles au cours des 100 premiers jours de son mandat.

Cela implique la mise en œuvre des promesses de campagne en termes de politique budgétaire, soit une baisse du taux d’imposition des entreprises, de 35% aujourd’hui à 15%, et des dépenses d’infrastructures d’un montant de 500 milliards de dollars. Le cas échéant, la Réserve fédérale américaine pourrait accélérer ses relèvements de taux pour contrebalancer cette relance budgétaire et les pressions inflationnistes qu'elle devrait générer. Sur les marchés financiers, le dollar devrait s’apprécier face aux monnaies émergentes, profitant à la fois du resserrement monétaire de la Fed et d'une accélération de la croissance économique induite par la politique de Donald Trump.

Selon un autre scénario, Donald Trump pourrait prendre plus de temps pour mettre en œuvre les mesures promises, et certaines pourraient être nuancées, voire abandonnées en cours de route. Le statu quo actuel – avec une relance budgétaire plutôt modeste, une position favorable à l'égard du commerce international et un resserrement graduel de la Fed – prévaudra ainsi un peu plus longtemps. Dans ce cas de figure, nous devrions trouver de la valeur dans les obligations du Trésor américain à long terme et dans les emprunts d’entreprises investment grade, deux segments valorisés sur la base de niveaux d'inflation beaucoup plus élevés que ceux qui seraient susceptibles de se matérialiser.

Plutôt que d’essayer de prévoir les actions de Donald Trump – tâche ingrate s’il en est –, il est plus prudent de se préparer à toutes les éventualités.

–

Plutôt que d’essayer de prévoir les actions de Donald Trump – tâche plutôt ingrate, comme l’ont démontré les récents événements –, il est beaucoup plus prudent de se préparer à toutes les éventualités. Cela implique un positionnement long sur le dollar américain par rapport aux monnaies émergentes, complété par une légère surpondération des obligations du Trésor américain à 30 ans et une allocation en obligations d’entreprises du secteur industriel américain. Cette dernière position devrait s’avérer intéressante dans les deux scénarios, les industrielles américaines profitant de l'orientation de Donald Trump en faveur du marché domestique et de son engagement à créer davantage d’emplois pour les Américains et à augmenter les dépenses d’infrastructures.

La combinaison de ces positions devrait contribuer à générer des performances attrayantes, indépendamment des décisions qui seront prises sous la présidence Trump. Chacune présente en outre de la valeur en elle-même.

Couvrir le risque européen

Bien sûr, les scénarios susceptibles de se concrétiser à l’échelle mondiale sont innombrables et parer à toutes les éventualités, ou même les prévoir, tient de l’impossible. Heureusement, en matière d’investissement, de nombreux scénarios peuvent être regroupés en fonction des issues binaires qu'ils sont susceptibles de produire.

Le cas de l’Europe l’illustre bien. L’élection présidentielle à venir en France, les élections fédérales en Allemagne et la sortie, à terme, du programme d’assouplissement quantitatif de la Banque centrale européenne, constituent autant de risques pesant sur la région.

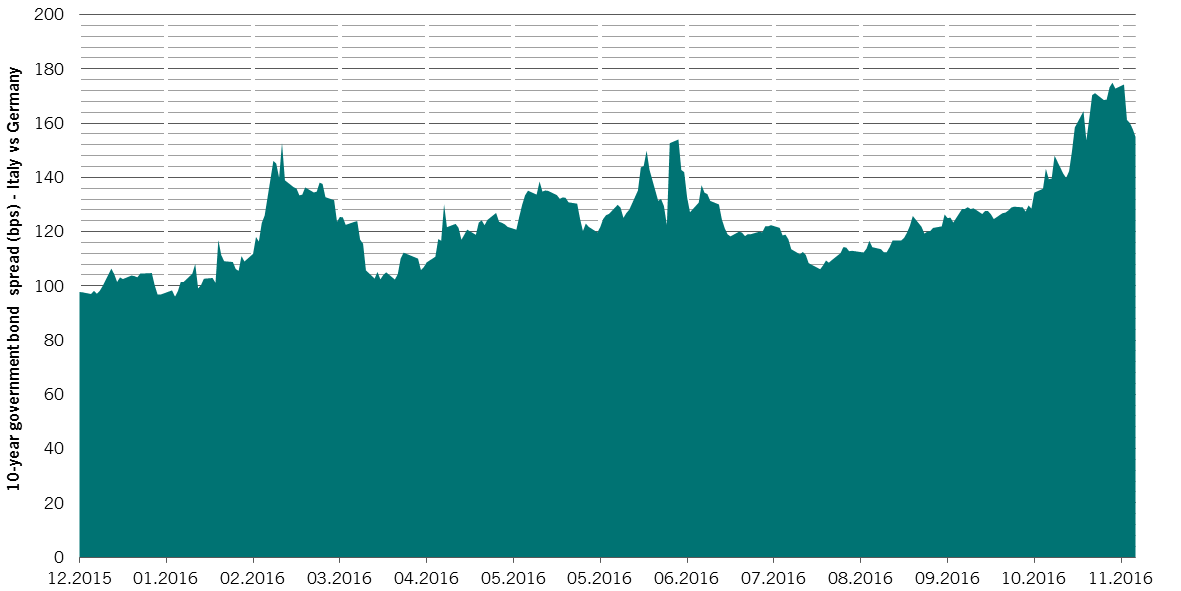

La conjugaison de ces menaces incite l’investisseur à se prémunir contre une possible correction des classes d’actifs risquées. Un des moyens permettant de protéger les portefeuilles contre une telle éventualité consiste à prendre une position courte sur la dette italienne, et dans une moindre mesure sur la dette française, contre les Bunds allemands.

LE SPREAD DES OBLIGATIONS ITALIENNES PAR RAPPORT AUX BUNDS SE CREUSE

Source: Pictet Asset Management, Thomson Reuters Datastream

Le revers de la médaille serait une résolution favorable de toutes ces difficultés, entraînant un regain d'appétit pour le risque et un rallye des actifs risqués européens dans la seconde moitié de 2017. Pour se préparer à cette éventualité, nous avons constitué des positions en emprunts d’entreprises du secteur financier, lesquels offrent des valorisations particulièrement intéressantes en ce moment.

Le contexte politiquement chargé qui prévaut actuellement en Europe confirme également notre perspective à long terme d'une progression lente et difficile des réformes en zone euro, avec de nombreux risques – et de nombreuses opportunités d’investissement – à la clé.

Inflation: pas de panique

Si les sources de préoccupation pour l’investisseur concernant l'année à venir sont légion, un élément ne nous semble pas susciter d'inquiétude (à l’inverse de certains de nos pairs): l’inflation.

Des pressions à la hausse sur les prix sont bien sûr possibles à court terme, sachant notamment que les effets de base favorables du passé s'effacent petit à petit. Et la reprise de l’économie mondiale pourrait y contribuer, en particulier via une accélération de la hausse des salaires aux Etats-Unis.

Mais l’inflation progresserait à partir de niveaux très bas et les responsables politiques sont prêts à agir pour la freiner. Tant que les banques centrales ont pour mandat de contrôler l’inflation, la hausse des prix de devrait pas s'accélérer à un rythme très supérieur à celui que le marché intègre actuellement. Une montée en flèche de l'inflation au cours des mois à venir, ou une hausse vers des niveaux préoccupants pour les investisseurs, nous semblent donc improbables.

A propos de

Andres Sanchez Balcazar

Andres Sanchez Balcazar a rejoint Pictet Asset Management en 2011 et il est maintenant responsable de l’équipe Global Bonds.

Auparavant, il a occupé pendant six ans la fonction de gérant de portefeuille senior chez Western Asset Management Company Ltd. Il y était responsable de la gestion de portefeuilles investissant dans des titres à revenu fixe internationaux, européens ou associés à une stratégie de rendement absolu. Il a également travaillé cinq ans chez Merrill Lynch Investment Managers en tant que gérant de portefeuille spécialiste des marchés européens et internationaux. Il a débuté son parcours professionnel au sein de la banque centrale colombienne (Banco de la Republica de Colombia), où il menait des analyses macroéconomiques (Etats-Unis, Europe et Japon).

Andres est diplômé en économie de la Universidad de Los Andes (Bogota, Colombie) et titulaire d’un master en management délivré par HEC Paris. Il a également obtenu le diplôme d’analyste financier agréé (CFA).

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.