Andres Sanchez Balcazar explique pourquoi la volatilité fera probablement désormais partie du paysage sur les marchés obligataires.

Par

Andres Sanchez Balcazar

Head of Global Bonds

Partagez cet article

Comment le marché des obligations a-t-il évolué au cours de ces trois années et quel a été l'impact sur votre manière de gérer votre portefeuille?

ASB. Un nombre selon moi plutôt inquiétant d'incidents et de mini-crises sont survenus ces trois dernières années. Que ce soit pour la crise de la dette en Grèce, le désarrimage inattendu du franc suisse par rapport à l'euro, l'apparition de rendements obligataires négatifs ou la dévaluation du renminbi en Chine, il s'agit à chaque fois d'une manifestation des difficultés qu'éprouve l'économie mondiale à trouver un meilleur équilibre. Et l'issue de cette période de transition n'est pas encore claire. Ce processus est, et restera, volatil, la plus faible liquidité des marchés obligataires n'arrangeant rien.

Les investisseurs avancent donc en territoire inconnu. Nous avons toutefois retenu que les stratégies directionnelles n'étaient plus viables seules. Je veux dire par là que si les investisseurs ne s'intéressent qu'à la direction que prennent les taux d'intérêt, ils vont se trouver en difficulté. Ils doivent en parallèle se protéger au cas où leurs prévisions économiques ne se réaliseraient pas.

Etre conscient des risques, ou chercher à protéger à moindre coût le portefeuille d'événements susceptibles d'affecter les rendements, est particulièrement important. Les investisseurs doivent également être plus attentifs à la valeur. Ils doivent être certains d'investir au bon prix et de recevoir une rémunération correspondant aux risques liés à ce placement. Les investisseurs doivent pouvoir se projeter à plus long terme, sachant qu'il est aujourd'hui plus difficile d'acheter et de vendre des obligations. Modifier l'allocation d'un portefeuille trop souvent en période de faible liquidité implique des coûts de négociation importants, qui peuvent peser sur les rendements. Le fait d'acheter un titre à un juste prix facilite cette stratégie d'achat et de conservation à long terme.Etre conscient des risques, ou chercher à protéger à moindre coût le portefeuille d'événements susceptibles d'affecter les rendements, est particulièrement important.

Les investisseurs doivent-ils se préoccuper de la liquidité?

ASB. Les effets de la faible liquidité se font sentir cette année plus que jamais. La volatilité exceptionnellement élevée observée récemment au niveau des bons du Trésor américain et des obligations d'Etat allemandes le démontre bien. Et les conditions de négociation pourraient devenir encore plus difficiles.

Le resserrement de la politique monétaire de la Fed attendu sous peu pourrait entraîner une vague de nouvelles émissions obligataires dans les semaines à venir, les entreprises cherchant à lever des fonds à bas prix avant la hausse des coûts d'emprunt. Par le passé, une partie de ces émissions aurait été absorbée par des établissements bancaires. Mais les banques achètent moins aujourd'hui, et toute augmentation de l'offre obligataire conduit à des perspectives de plus forte volatilité.

J'ai par ailleurs remarqué que même si les banques centrales achetaient des obligations, l'écart de rendement entre les obligations d'entreprises et les obligations d'Etat s'était creusé. Cela signifie selon moi que les marchés commencent à associer une prime de liquidité aux obligations d'entreprise, indiquant que ces titres s'achèteront et se vendront plus difficilement à l'avenir.

La Fed a-t-elle préparé les investisseurs à la première hausse de taux d'intérêt aux Etats-Unis depuis dix ans?

ASB. Il est peu probable que les taux soient relevés cette année, contrairement à ce que la Fed avait annoncé. Mais dans un sens, la position plus conciliante de la Fed ne me pose pas de problème. Les Etats-Unis ne subissent pas de pressions inflationnistes démesurées. Et l'économie nationale n'est pas des plus robustes. Du point de vue national, il était à prévoir que la Fed ne relèverait pas ses taux tout de suite.

Ce qui me semble plus inquiétant est la nature différente des communiqués de la Fed. Elle a introduit la notion d'«environnement externe» dans ses réflexions sans que personne ne sache vraiment ce que cela signifiait, ni les marchés ou les économies auxquels la présidente de la Fed, Janet Yellen, et ses collaborateurs faisaient référence.

La banque centrale est moins prévisible.

Les autres banques centrales ont également plus de mal à se préparer aux politiques américaines. Tout comme les investisseurs, les banques centrales, que ce soit en Chine ou en Europe, n'ont aucune idée de ce que la Fed va faire. La Chine, dont la monnaie suit le dollar US, se trouve ainsi en grande difficulté. Et même si les taux d'intérêt restent très bas encore un moment, le marché ne prend pas très bien ce manque de clarté de la Fed.

Si les investisseurs n'ont pas de visibilité sur les positions de la Fed, ils ne savent pas à quel prix évaluer les risques. Et s'ils ne savent pas comment évaluer les risques, ils seront plus prudents à l'heure d'investir dans des obligations moins liquides comme les titres à rendement élevé.

Vous dites que la politique monétaire des Etats-Unis est moins transparente. Peut-on en dire autant pour la Chine?

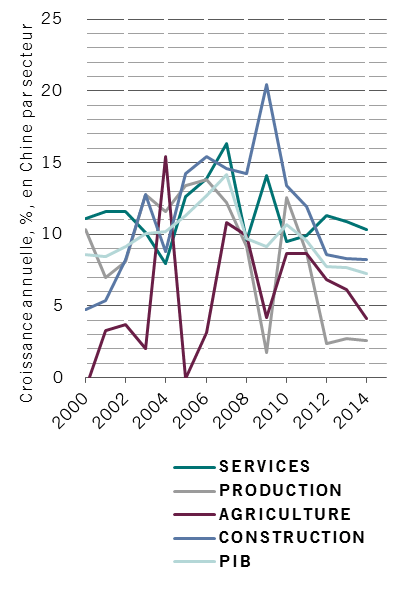

ASB. Oui. Les autorités chinoises semblent ne plus exercer le même niveau de contrôle sur l'économie ou les marchés financiers qu'à une époque. Ils sont intervenus sans grand succès sur les marchés des actions ou des obligations. La notion de transition contrôlée d'une économie basée sur les investissements, dépendante du secteur manufacturier, vers une économie dans laquelle la consommation intérieure jouerait un rôle plus important, a été vendue aux investisseurs. Cela viendra, mais à très long terme et ça prendra plusieurs années, bien plus longtemps que les autorités ne le pensent.

Par ailleurs, cette restructuration économique ne se fera pas sans heurts. Ce genre de transition ne va généralement pas sans quelques incidents de parcours. Il est possible que les autorités chinoises aient réagi un peu excessivement avec les mesures incitatives qui ont suivi l'éclatement de la bulle du crédit aux Etats-Unis en 2008, et de nouveau plus récemment en tentant de ralentir l'économie et d'atténuer sa dépendance au secteur manufacturier.

Les autorités chinoises sont aujourd'hui en difficulté face à une économie qui ne réagit pas aux mesures incitatives mises en place. En fait, la politique monétaire en Chine est plus stricte aujourd'hui qu'elle ne l'était il y a un mois. Leur gestion de la monnaie n'a pas amélioré leur crédibilité. Elles l'ont dévalué puis ont fait un pas en arrière en introduisant des contrôles de capitaux. Dans un sens, les autorités chinoises, à l'image de la Fed, envoient des signaux contradictoires.

Quelles sont les perspectives des marchés émergents avec ce ralentissement de la croissance de l'économie chinoise?

ASB. L'agitation qui touche actuellement les marchés émergents remonte à 2010. A ce moment-là, grâce aux mesures fortement incitatives de la Chine, la croissance des pays en voie de développement a rapidement gagné en puissance. Mais c'était une bulle. Avec la réduction des investissements en infrastructures de la Chine et la moindre demande de matières premières du pays, la croissance des marchés émergents a ralenti. Ce ralentissement a conduit à des décisions politiques malavisées. L'absence de contrôle des dépenses publiques et de l'inflation au Brésil en est l'exemple.

LA RESTRUCTURATION EN CHINE SE TRADUIT PAR UNE MONTÉE EN PUISSANCE DES SERVICES AU DÉTRIMENT DE LA PRODUCTION

Source: CEIC, Pictet Asset Management, 2014

Les investisseurs doivent ainsi être beaucoup plus attentifs aux risques spécifiques aux pays sur les marchés émergents. Les perspectives économiques des pays qui constituent les marchés émergents varient. Ceci dit, je ne pense pas que les marchés émergents soient exposés à une crise comparable à celles que nous avons connues dans les années 90.

Les réformes mises en oeuvre ces dernières années, comme une meilleure gestion des capitaux et de la balance des paiements, ou la transition des emprunts en dollars US vers des emprunts en monnaies locales, indiquent qu'ils disposent des outils dont ils auront besoin pour faire face aux difficultés qui pourraient surgir. Nous assistons à une réévaluation des risques et non à un début de crise.

Comment votre portefeuille est-il positionné?

ASB. Sur les marchés émergents, il est toujours difficile de garantir un niveau satisfaisant de rendement sans s'exposer à des niveaux de risque élevés. Même si les taux d'intérêt restent à des niveaux historiquement bas encore quelque temps et si les obligations à haut rendement constituent un investissement intéressant, nous préférons éviter une surexposition à une classe d'actifs ou à un marché en particulier. Sur les marchés européens, nous privilégions le secteur financier en raison des rendements intéressants qu'offrent les obligations senior et subordonnées.

Comme je l'ai dit précédemment, je pense que la Chine va réussir à imposer son programme de transition vers une économie basée sur la consommation. Cette transition aura toutefois un impact sur les marchés émergents, et notamment sur les pays exportateurs de matières premières, dont la croissance dépendait jusqu'ici de la Chine. Le portefeuille est par conséquent positionné depuis un certain temps à la vente sur un certain nombre de devises et de marchés obligataires émergents. Nous prévoyons d'ailleurs un nouvel affaiblissement du rand sud-africain, du peso chilien et du ringgit malaisien dans les mois à venir.

Certains segments des marchés émergents restent toutefois porteurs. Les titres de créance libellés en dollars en font partie. Les investisseurs sont assurés de rendements intéressants sans la volatilité associée au risque de change. Les valorisations de cette classe d'actifs sont intéressantes, de nombreux émetteurs de dette souveraine des pays émergents ayant été injustement affectés par le déclassement par l'agence de notation Standard & Poor's du Brésil au statut de pays à haut risque.

A propos de

Andres Sanchez Balcazar

Andres Sanchez Balcazar a rejoint Pictet Asset Management en 2011 et il est maintenant responsable de l’équipe Global Bonds.

Auparavant, il a occupé pendant six ans la fonction de gérant de portefeuille senior chez Western Asset Management Company Ltd. Il y était responsable de la gestion de portefeuilles investissant dans des titres à revenu fixe internationaux, européens ou associés à une stratégie de rendement absolu. Il a également travaillé cinq ans chez Merrill Lynch Investment Managers en tant que gérant de portefeuille spécialiste des marchés européens et internationaux. Il a débuté son parcours professionnel au sein de la banque centrale colombienne (Banco de la Republica de Colombia), où il menait des analyses macroéconomiques (Etats-Unis, Europe et Japon).

Andres est diplômé en économie de la Universidad de Los Andes (Bogota, Colombie) et titulaire d’un master en management délivré par HEC Paris. Il a également obtenu le diplôme d’analyste financier agréé (CFA).

Sur le même sujet

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.