Avant d’investir sur les marchés émergents il est essentiel d’évaluer le risque politique et souverain. Nous avons conçu un modèle à cette fin.

Par

Patrick Zweifel

Chief Economist

Partagez cet article

Si le Brexit et l’administration imprévisible de Donald Trump ont rappelé aux investisseurs l’importance du risque politique dans les économies développées, cette préoccupation n’est pas nouvelle pour les investisseurs tournés vers les marchés émergents.

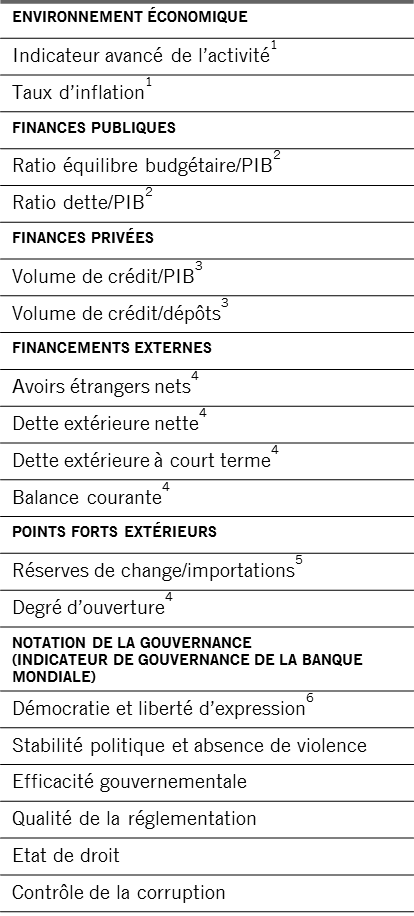

COMPOSANTES DE L’INDICATEUR DU RISQUE PAYS

[1] Ecart par rapport à la moyenne mobile sur 2 ans (%); [2] Moyenne mobile sur 4 trimestres (% du PIB); [3] Ecart par rapport à la moyenne mobile sur 3 ans (%); [4] Mois d’importations de biens; [5] % du PIB; [6] Moyenne pondérée des indicateurs de la Banque mondiale. Source: Pictet Asset Management; Groupe Banque mondiale.

La crise économique au Venezuela, les scandales au Brésil, la dérive dictatoriale de la Turquie, les conflits pour le pouvoir en Afrique du Sud, la réaffirmation du rôle de la Russie sur la scène géopolitique mondiale et les menaces de la Corée du Nord sont autant de facteurs qui influent sur le comportement des obligations souveraines et des obligations d’entreprise des marchés émergents.

Tous ces événements jouent un rôle clé, car l’affaiblissement de la gouvernance et l’intensification du risque politique se traduisent par un élargissement des écarts des taux souverains et une hausse de la volatilité sur les marchés.

En vue d’évaluer les risques politiques et économiques des marchés émergents et d’aider les gérants de portefeuille à définir la qualité de crédit, nous avons conçu un modèle d’évaluation du risque souverain fondé sur six facteurs: l’environnement économique du pays, ses fondamentaux budgétaires, la dette privée, les financements externes, l’ouverture et la gouvernance.

Chacun de ces critères est évalué en suivant la même méthode et une note globale est obtenue en calculant leur moyenne. La dernière note obtenue par l’Ukraine est 18,9, contre une moyenne située autour de 15 pour les pays émergents que nous couvrons. Le meilleur pays, c’est-à-dire celui ayant obtenu la note la plus basse, est la Russie avec 10,8, tandis que la pire note (20,2) a été décernée à l’Egypte.1

Ce système permet de mettre en lumière les changements relatifs apportés aux fondamentaux d’un pays et donc toute amélioration ou détérioration importante de ses facteurs de risque. Si un pays mal classé fait état d’améliorations au cours de l’année précédente, son profil global sera meilleur qu’en cas d’inertie. Ces évolutions nous aident également à identifier des problèmes potentiels et à déceler de nouvelles opportunités de placement.

Lorsqu’un pays obtient une note médiocre, nous savons que nous devrons examiner plus en détail sa situation, notamment si le problème est lié à un accroissement de la dette publique ou privée. Pour analyser l’évolution du risque de change, nous utilisons un modèle économétrique exclusif qui mesure la sous-évaluation ou la surévaluation des monnaies. Le risque de change joue un rôle déterminant au niveau de la dette émergente en devises locales, alors que les facteurs monétaires sont à l’origine de pas moins de 70% des rendements relatifs du fonds chaque année. L’équipe Dette émergente de Pictet Asset Management s’est néanmoins fixé un objectif à long terme de 50% des rendements relatifs pour son portefeuille en devises locales.

Détecter les changements

L’indicateur composite accorde peu d’importance aux fluctuations mensuelles des mesures sous-jacentes, en raison des nombreuses variations statistiques non pertinentes dont elles font l’objet. Nous analysons donc les moyennes trimestrielles et annuelles des données et les comparons généralement aux moyennes mobiles sur 3 ans.

Prenons l’exemple de l’Ukraine. Bien qu’elle ait obtenu une note inférieure à la moyenne avec notre indicateur du risque pays (CRI) et qu’elle devance de peu le Venezuela, elle a affiché la meilleure progression parmi les pays émergents étudiés. A l’inverse, la Colombie a subi la plus forte détérioration. Alors que le CRI signale la progression de l’Ukraine, malgré sa note relativement basse, il dresse en revanche un tableau plus sombre de la Colombie.

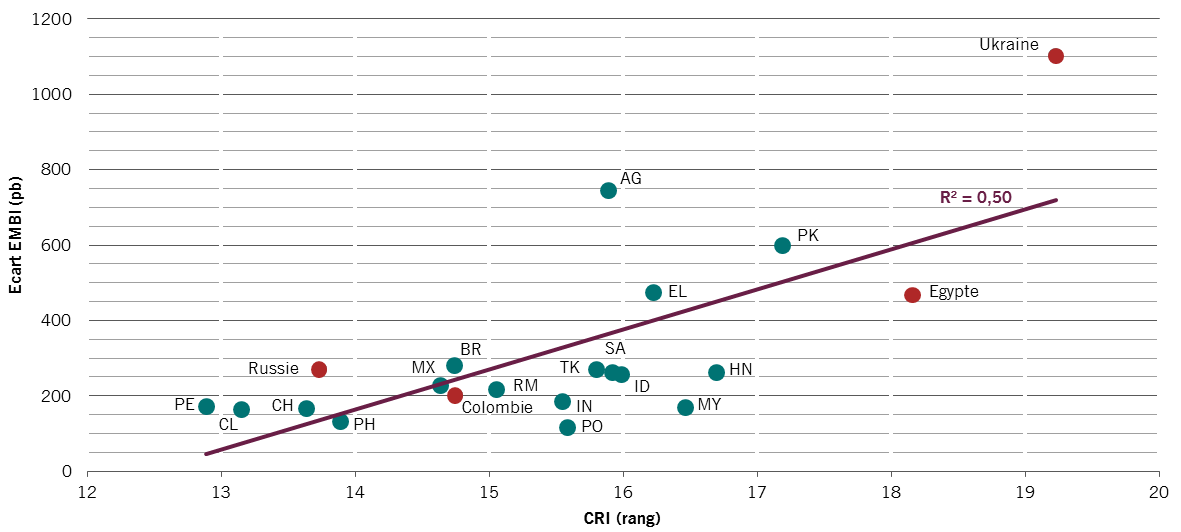

RISQUE DE PROPAGATION

Ecart entre l’indicateur du risque pays (CRI) et l’Emerging Market Bond Index (EMBI), moyenne sur les 5 dernières années

Bien que nos gérants de portefeuille se concentrent avant tout sur l’analyse bottom-up, ils ont également recours au CRI dans le cadre de leur évaluation top-down des risques mondiaux afin de comparer plusieurs opportunités d’investissement et de mettre en lumière les différentes composantes du profil de risque d’un pays. Ce processus est important, car les gérants estiment que la moitié des rendements de la dette émergente découlent de facteurs macroéconomiques.

Les pays émergents déploient de réels efforts pour améliorer leur cadre institutionnel et mettre en œuvre des réformes structurelles, tandis que, paradoxalement, les pays développés versent de plus en plus dans le populisme et le nationalisme2. Toutefois, les régimes instables continuent de présenter des risques pour les investisseurs, en particulier lorsqu’ils ébranlent leurs propres institutions. Si l’Inde fait des efforts significatifs pour réformer son économie et endiguer la corruption, la Turquie fait quant à elle marche arrière en se dirigeant vers un régime de plus en plus autocratique et en remettant en cause ses principes laïcs.

La bonne compréhension de ces évolutions influe sur la performance, notamment lorsque le risque politique se répercute sur la volatilité du marché. Par exemple, au cours des dix dernières années, l’indice de référence des obligations des marchés émergents en devises locales a enregistré 45 semaines de pertes supérieures à 2% et 6 semaines de pertes dépassant 5%. En prenant la température du marché, ce qui passe par la compréhension de l’évolution du risque politique, nos gérants en obligations émergentes cherchent à éviter ces corrections spectaculaires. Au cours des six semaines ayant affiché les pires performances des dix dernières années, la stratégie Pictet-Emerging Local Currency Debt a surperformé l’indice de plus de 80 pb en moyenne.

Il est donc essentiel de disposer d’un cadre permettant de comprendre et d’évaluer les risques macroéconomiques pour investir sur les marchés émergents, même lorsque ceux-ci deviennent plus matures.

Patrick Zweifel a rejoint Pictet en 1997. Il est chef économiste chez Pictet Asset Management. Avant d’occuper ce poste en 2009, il était responsable de l’équipe Macro Research au sein de la division gestion privée de la Banque, où il chapeautait la recherche économique sur les marchés émergents et le Japon, ainsi que le développement de modèles quantitatifs pour les principales classes d’actifs, essentiellement pour les marchés de change. Auparavant, il était assistant de recherche en économétrie et en théorie monétaire. Il a également travaillé auprès de la Banque mondiale et de l’Union européenne dans le cadre de projets de recherche internationaux. Patrick est titulaire d’un doctorat en économétrie de l’Université de Lausanne.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.