Les obligations d’entreprise des marchés émergents: encore une source de rendement

Les obligations d’entreprise des marchés émergents sont une planche de salut pour les investisseurs qui peinent à obtenir un revenu suffisant.

Par

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Partagez cet article

Dans un contexte où la génération de revenus devient très difficile, les obligations d’entreprise des marchés émergents prennent toute leur dimension. Leurs rendements comptent parmi les plus élevés qu’offrent les principales classes d’actifs obligataires. De fait, seules la dette émergente en monnaie locale et les obligations d’entreprise américaines high yield procurent des rendements supérieurs.

Cela rend les obligations d’entreprise des marchés émergents particulièrement attractives compte tenu du degré exceptionnel de resserrement des spreads dans une bonne partie de l’univers obligataire – et du volume considérable d’obligations d’Etat et de dette d’entreprise de première qualité des pays développés dont les rendements sont négatifs.

L’indice élargi des obligations d’entreprise des marchés émergents – le JPMorgan CEMBI Broad Diversified – offrait des rendements de 5,4% fin décembre, nettement supérieurs à ceux des obligations américaines et européennes investment grade et des obligations d’entreprise européennes à haut rendement.

Les investisseurs en ont pris note. Les obligations d’entreprise des marchés émergents ont affiché des performances totales d’environ 9,7% sur l’année 2016, soit la meilleure performance dans l’univers des créances d’entreprise à l’exception des titres américains à haut rendement. Qui plus est, les obligations d’entreprise des marchés émergents ont mieux résisté aux récentes secousses subies par les obligations mondiales que la plupart des autres classes obligataires.

Les obligations d’entreprise des marchés émergents sont soutenues par de solides fondamentaux

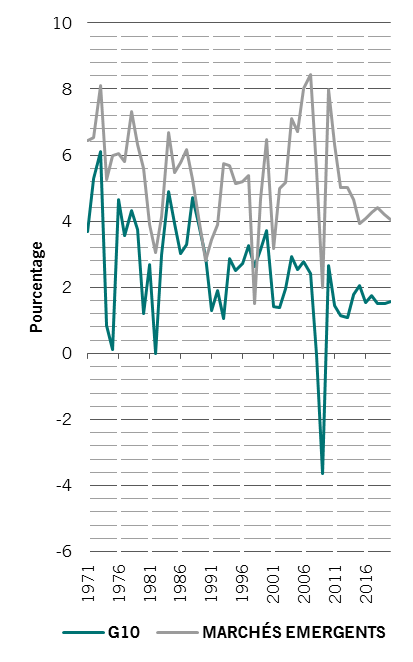

Les entreprises des marchés émergents parviennent à dégager des revenus élevés en partie grâce à une croissance relativement solide et stable dans leurs pays d’origine. Les économies émergentes devraient enregistrer un taux de croissance de 4,3% en 2017, contre seulement 1,8% pour les pays développés, confirmant une tendance qui s’est développée ces deux dernières années. Par ailleurs, l’inflation a ralenti dans les pays émergents, donnant aux banques centrales la possibilité d’assouplir leur politique monétaire et de stimuler la croissance.

L'écart s'accroît de nouveau

Evolution du PIB sur un an

Source: Pictet Asset Management, CEIC, Datastream. Prévisions à partir de 2016.

De solides fondamentaux économiques contribuent à renforcer la solvabilité des entreprises des marchés émergents, laquelle est généralement meilleure que celle des emprunteurs des marchés développés à notation équivalente. Et, fait important, cette qualité s’accompagne d’une décote dans la mesure où les obligations d’entreprise des marchés émergents se négocient à des niveaux de spreads plus élevés.

D’aucuns estiment que cette différence se résume à la prime de risque associée aux obligations souveraines des pays concernés. Certains observateurs jugent la décote justifiée car, contrairement à leurs homologues des pays développés, les entreprises des marchés développés peuvent voir leur solvabilité entravée par l’action de l’Etat. Cependant, en s’appuyant sur une analyse minutieuse, il est possible d’identifier des entreprises relativement insensibles aux facteurs d’ordre national.

Par exemple, un certain nombre d’obligations d’entreprise turques dans lesquelles nous avions investi avant la tentative de coup d’Etat l’été dernier ont résisté, grâce à la solidité de leurs fondamentaux, aux remous politiques que le pays a subis ultérieurement. Elles ont conservé leur notation investment grade malgré la rétrogradation de la note souveraine de la Turquie par Moody’s. Le comble de l’ironie est de voir les entreprises des marchés émergents s’affranchir des facteurs d’ordre public au moment même où celles des marchés développés sont à ce point sous l’emprise des banques centrales de leurs pays respectifs.

Résistance à la volatilité des marchés obligataires

La volatilité récente des marchés reflète les craintes d’un durcissement généralisé des politiques monétaires parmi les pays développés. Les investisseurs sont encore en train d’évaluer les répercussions de l’abandon par la Banque du Japon d’un objectif de volumes d’achats d’actifs en faveur d’un contrôle de la courbe des taux. Il est question que la Banque centrale européenne (BCE) commence à réduire ses achats d’actifs l’an prochain et l’on s’attend désormais à ce que la Réserve fédérale américaine (Fed) poursuive sa politique de resserrement monétaire après une hausse de ses taux en décembre.

Or, en cas de durcissement effectif des conditions monétaires, les obligations d’entreprise des marchés émergents devraient mieux résister que les obligations souveraines des pays émergents, lesquelles sont bien plus sensibles aux fluctuations des taux d’intérêt.

Les obligations d’entreprise des marchés émergents offrent des rendements comparables à ceux des obligations d’Etat des pays émergents libellées en monnaie forte, mais moyennant une duration nettement plus courte (4,8 ans contre 7 ans pour la dette souveraine).

Elles soutiennent avantageusement la comparaison avec les autres solutions d’investissement grâce à une duration plus courte et à des rendements solides, ainsi qu’à des taux de défaut et de recouvrement1 globalement conformes à ceux de leurs homologues des marchés développés.

Moindre inquiétude vis-à-vis des emprunts en dollars

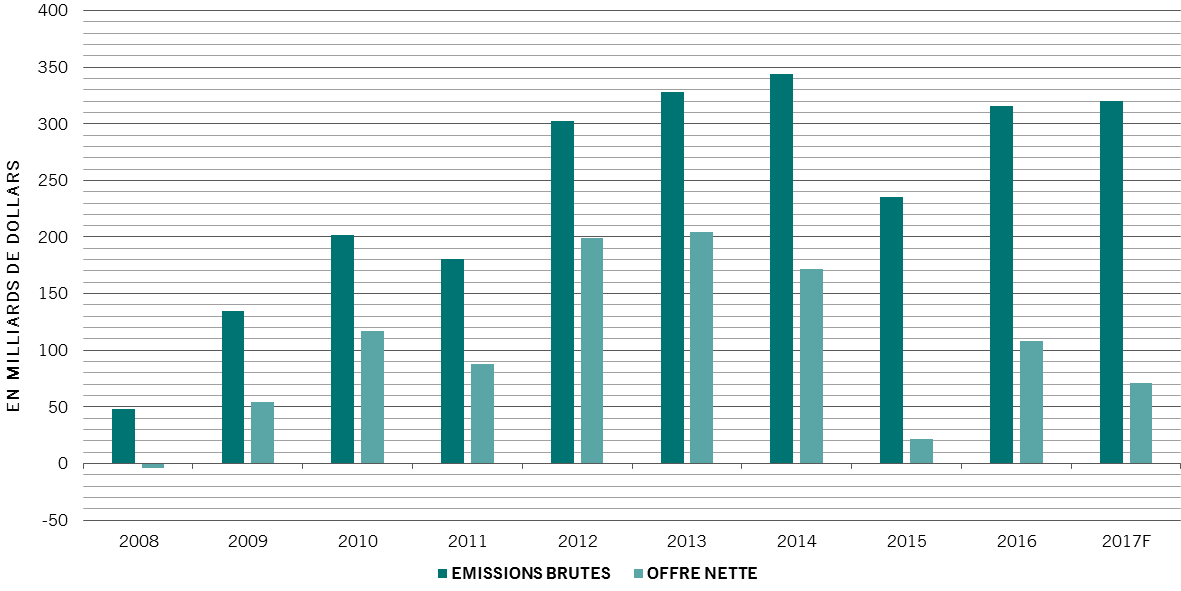

Par ailleurs, les facteurs techniques deviennent de plus en plus favorables à cette classe d’actifs. Différents observateurs – dont le Fonds monétaire international – ont attiré l’attention sur les craintes entourant la forte augmentation des emprunts en dollars parmi les entreprises des marchés émergents. La préoccupation majeure concerne la capacité de ces entreprises à assurer le service de leur dette si le dollar venait à s’apprécier à la suite du durcissement de la politique de la Fed. Cependant, bien que l’offre d’obligations d’entreprise des marchés émergents reste relativement élevée, une bonne partie des émissions a servi dernièrement à refinancer la dette existante. Les volumes nets de nouvelles émissions ont fortement baissé en 2015 et n’ont augmenté que modérément en 2016.

Source: BofA Merrill Lynch Global Research, 07.01.2017

Qui plus est, l’impact de la hausse du dollar sur le marché n’est pas uniformément négatif. Certes, la vigueur du billet vert complique les choses pour les entreprises qui empruntent en dollars mais génèrent des revenus en monnaie locale pour assurer le service de leur dette. Cependant, les entreprises dont la dette est libellée en dollars et qui facturent également leurs produits en dollars alors que leurs charges sont libellées en monnaie locale (souvent des producteurs de matières premières) auront tendance à tirer parti de l’appréciation du billet vert.

Approche de gestion dite en « bottom up »

Malgré les conditions globalement favorables dont jouissent les entreprises des marchés émergents d’un point de vue macroéconomique et technique, nous protégeons les investisseurs contre les soubresauts des forces économiques et les risques politiques particuliers en nous concentrant sur l’analyse bottom-up des sociétés. Cette approche nous permet de déceler des opportunités intéressantes, même dans des contextes défavorables.

En outre, détenues pour l’essentiel par des investisseurs institutionnels, généralement moins sensibles à des changements rapides du sentiment des marchés que les particuliers, les obligations d’entreprise des marchés émergents tendent à être moins volatiles que d’autres classes d’actifs comme la dette souveraine des pays émergents.

Notre positionnement actuel s’appuie sur l’association de positions défensives, notamment des sociétés chinoises et indiennes du secteur du pétrole et du gaz, des placements assortis de perspectives de rendements intermédiaires, par exemple dans des sociétés turques non financières et des entreprises russes susceptibles de tirer parti du redressement de leur pays d’origine, et des positions plus ambitieuses, davantage axées sur la reprise de l’économie mondiale, comme des titres de sociétés latino-américaines du secteur de l’énergie et des valeurs industrielles brésiliennes.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.