Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Institutionnels & Entreprises?

Démystifier les swaps de défaut de crédit

Utilisés de façon responsable et judicieuse les dérivés de crédit peuvent contribuer à réduire les risques liés à l’investissement obligataire.

Par

Stéphane Rüegg

Head of Product Management & Development

Les instruments dérivés n’ont pas bonne presse à Hollywood. Dans les films qui retracent l’histoire de la crise financière de 2007, ces instruments sont systématiquement décrits comme les méchants de l’histoire.

Cela n’a toutefois rien de particulièrement étrange : c’est un rôle qu’on leur a souvent confié, et ce, dans différents contextes au fil des années.

Warren Buffet a notamment décrit les instruments dérivés, les contrats qui tirent leur valeur de la performance d’un actif ou d’un indice de référence sous-jacent spécifique, comme « des armes de destruction financière massive ». Dans le monde entier, les autorités ont parallèlement cherché à les limiter, voire les abolir complètement.

À première vue, les arguments de M. Buffet et du film The Big Short : Le Casse du siècle sont plutôt convaincants.

L’explosion de la bulle de la dette américaine est en effet en partie la conséquence de certains types d’instruments dérivés. Les produits les plus complexes n’ont pas seulement encouragé la prise de risque, mais ils ont également masqué la véritable valeur des actifs sous-jacents sur lesquels ils s’appuyaient. Comme nous le savons à présent, cela s’est avéré catastrophique.

Toutefois, il suffit de creuser un peu pour comprendre que la plupart des critiques à l’endroit des instruments dérivés sont quelque peu malavisées. Plusieurs instruments, s’ils sont utilisés de façon responsable, constituent des outils utiles pour la gestion des risques liés à l’investissement obligataire. Devenus des éléments plus transparents et mieux régulés du marché obligataire depuis 2008, les swaps de défaut de crédit (credit default swap, CDS) comptent parmi ceux-là.

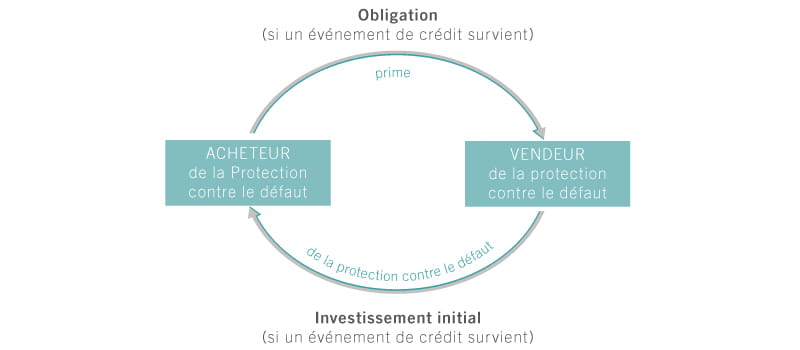

Une assurance contre le défaut : comment les swaps de défaut de crédit fonctionnent

Source : Pictet Asset Management

Au niveau le plus élémentaire, les CDS sont des polices d’assurance que les investisseurs obligataires achètent pour se protéger contre le risque de défaut d’une ou de toutes les obligations qu’ils détiennent. Ils servent aussi d’assurance contre d’autres « événements de crédit », comme les restructurations financières, qui affectent les remboursements des sociétés à leurs créanciers.

Il existe deux types de CDS. Les CDS sur signature unique sont des contrats qui couvrent la possibilité de défaut d’émetteurs d’obligations individuels, le plus souvent des gouvernements ou des sociétés. Les indices de CDS, quant à eux, fournissent des informations sur la santé financière d’un groupe entier d’émetteurs d’obligations et peuvent être utilisés pour exprimer une opinion positive ou négative sur l’ensemble du marché obligataire.

Les CDS sont négociables et évoluent à la hausse ou à la baisse pour refléter les changements perçus dans la capacité des emprunteurs à honorer leurs dettes. En outre, puisque la valeur des CDS augmente lorsque les défauts sont considérés comme plus probables, ils peuvent protéger le capital d’un portefeuille obligataire lors des périodes de troubles sur les marchés financiers.

Les CDS à l’œuvre

C’est pourquoi, au cours des semaines qui ont conduit à la décision capitale du Royaume-Uni de quitter l’Union européenne, les gestionnaires de portefeuille du fonds d’obligations d’entreprises européennes de Pictet AM ont choisi d’augmenter les expositions en indices de CDS. Cette manœuvre défensive était destinée à couvrir les investissements en cas de vote favorable au Brexit, ce qui paraissait alors hautement improbable.

Cette stratégie s’est avérée efficace.

Cependant, les avantages liés à l’utilisation des CDS dans un portefeuille ne s’arrêtent pas là. Pour commencer, les CDS sur indice sont plus liquides que les obligations d’entreprises, dont l’offre est limitée et les échanges peu fréquents.

Une autre caractéristique intéressante des CDS est leur insensibilité aux variations des taux d’intérêt. Les obligations de tous types sont fortement affectées par les changements qui surviennent dans l’économie. Toute évolution inattendue de la situation économique peut faire basculer l’opinion dominante sur le rythme de hausse ou de baisse des taux d’intérêt et avoir des répercussions dramatiques sur les cours des obligations.

Étant donné que les CDS ne reflètent que les changements de solidité financière des émetteurs obligataires, ils sont généralement moins touchés par les fluctuations économiques générales. C’est pourquoi ces instruments ne peuvent être utilisés pour réduire la sensibilité d’un portefeuille obligataire aux variations des taux d’intérêt, ou ce que les gérants appellent la duration.

La plupart des critiques à l’endroit des instruments dérivés sont quelque peu malavisées. Plusieurs instruments, s’ils sont utilisés de façon responsable, constituent des outils utiles pour la gestion des risques liés à l’investissement obligataire.

Pour comprendre comment les CDS remplissent leur rôle, il faut étudier plus attentivement certaines des stratégies d’investissement déployées par les gestionnaires des fonds d’obligations d’entreprises de Pictet AM.

Plus tôt cette année, certaines obligations de constructeurs automobiles européens ont attiré l’attention des gestionnaires de portefeuille de l’un de nos fonds européens. Ils estimaient que certains de ces titres avaient été injustement touchés par le scandale du diesel qui a frappé le constructeur allemand Volkswagen et qu’un grand nombre d’entre eux semblaient donc vraiment très bon marché.

Malgré tout, l’investissement dans des obligations de constructeurs automobiles peut chuter en cas de hausse des taux d’intérêt aux États-Unis. Nos gestionnaires ont donc trouvé comme solution d’investir dans des CDS sur les constructeurs automobiles, dont la valeur était aussi dépréciée que les obligations, mais avait peu de chances de baisser si les banques centrales d’Europe et des États-Unis augmentaient le coût de l’argent.

Tout cela ne veut pas dire que les CDS sont exempts de tout risque. Comme tous les instruments dérivés, ils exposent les investisseurs à différents risques. Le risque de contrepartie est l’un d’entre eux, c’est-à-dire le risque que l’une des parties signataires d’un contrat de CDS ne parvienne pas à satisfaire ses obligations. Néanmoins, s’ils sont utilisés avec prudence, les CDS peuvent jouer un rôle utile dans un portefeuille obligataire, indépendamment de la situation économique.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.