Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Institutionnels & Entreprises?

Casser le mythe des fonds actions long/short

Alors que les marchés internationaux des actions sont de plus en plus volatils la gestion long/short peut permettre aux investisseurs de trouver une autre source de rendements attractifs.

Par

Steve Huguenin-Virchaux

Sustainability and Research Manager Thematic Equities

Les marchés actions internationales se trouvent à la croisée des chemins. La croissance économique stagne, les taux d'intérêt augmentent et les valorisations sont exagérées. Par conséquent, après presque une décennie de conditions inhabituellement clémentes sur les marchés, des signes de «retour à la normale» se font sentir. Cela pourrait être synonyme d'une plus grande volatilité et d'une baisse des rendements des marchés boursiers traditionnels.

C'est pour ce type d'environnement que la gestion long/short (L/S) a été conçue. Ces stratégies visent à égaler les rendements des marchés lorsqu'ils sont à la hausse, tout en préservant le capital lorsque le climat d'investissement se détériore. Elles y parviennent car elles peuvent prendre à la fois des positions acheteur et vendeur sur les actions. En d'autres termes, elles peuvent investir dans des sociétés présentant les plus fortes perspectives de croissance et être vendeur sur les sociétés qui souffrent d'une perte de rentabilité à long terme.

La capacité d'une stratégie L/S à réduire la volatilité et à limiter l'étendue des pertes est d'une importance particulière. La puissance des rendements composés signifie, par exemple, qu'une perte de 25 pour cent de la valeur des investissements nécessite une reprise ultérieure de 33 pour cent pour que la compensation soit totale.

Au cours de ces dernières années, cela était sans doute moins nécessaire étant donné les rendements inhabituellement élevés que les actions ont généré et le calme relatif du marché.

Les taux d'intérêt artificiellement bas et l'assouplissement quantitatif à grande échelle ont contenu la volatilité du marché boursier en créant des conditions pour que les titres individuels progressent plus ou moins en parallèle.

Mais nous avons vu émerger la valeur de l'approche L/S au début de l'année 2018. En février de cette année, l'indice S&P 500 est passé d'un pic à une chute vertigineuse de plus de 10% alors que l'indice HFRX Equity Hedge, qui cumule la performance des stratégies long/short, a reculé de seulement 3,7%.

Nous pensons que ce recul du marché en février pourrait être un indicateur du type de volatilité qui pourrait être garantie lorsque les marchés reviennent à la normale.

Historiquement, lors des périodes agitées, les investisseurs ont réduit l'exposition de leurs actions et se sont tournés vers les obligations. Mais aujourd'hui, il semble que cette stratégie ne fonctionne pas aussi bien: les obligations ont perdu leurs avantages de diversification et ont eu tendance à augmenter et à se corriger de concert avec les actions au cours de ces dernières années.

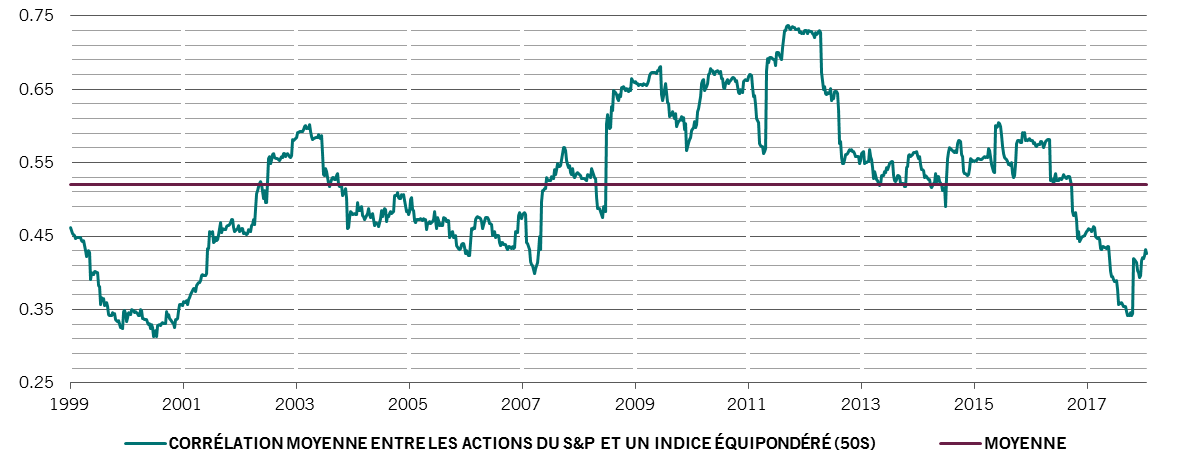

Par contre, la corrélation avec les rendements des titres individuels composant l'indice S&P 500 est à son niveau le plus bas au cours de ces deux dernières décennies (voir le graphique). En Europe, bien qu'elle soit légèrement plus élevée, la corrélation a reculé jusqu'à atteindre des niveaux jamais vus depuis des années. C'est un environnement potentiellement fertile pour les sélectionneurs de titres, et plus particulièrement pour les gestionnaires long/short qui ont la capacité de générer des rendements sur la base des sociétés en forte ou faible croissance.

des opportunités au sein des divergences

Corrélation entre les composants du S&P 500 et l'indice par rapport à la moyenne sur le long terme

Source: Datastream, Pictet Asset Management. Données couvrant la période du 14.04.1999 au 02.05.2018.

Nous pensons que comme les banques centrales mettent un terme aux stimulations monétaires, cette période de plus forte dispersion devrait continuer. Et alors que l'ère du financement bon marché touche à sa fin, les fondamentaux des entreprises divergeront: les sociétés dont la gestion est mauvaise, les modèles commerciaux imparfaits ou à faibles marges auront plus de mal à maintenir le cap, ce qui créera plus d'opportunités de ventes à découvert.

Les gérants long/short seront donc en mesure d'utiliser au maximum leur analyse ascendante et leurs compétences de sélection de titres, ce qui générera des rendements excédentaires à la fois auprès des gagnants et des perdants.

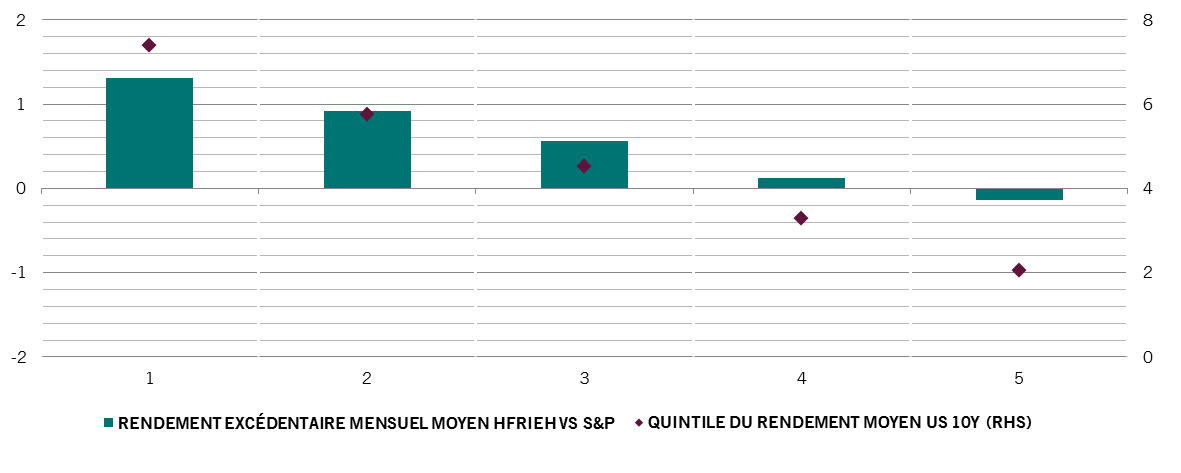

Historiquement, les gérants long/short ont eu tendance à garantir des rendements excédentaires mensuels moyens plus importants sur ce marché au cours des périodes de taux d'intérêt plus élevés et de rendements des obligations plus élevés, tel que le montre le graphique ci-dessous. Par exemple, lorsque le rendement des bons du Trésor à 10 ans ont atteint leur plus haut (premier quintile), le rendement excédentaire mensuel moyen de l'indice HFRI Equity Hedge par rapport à l'indice S&P 500 TR a atteint un pic.

main dans la main avec les rendements des obligations

Rendements excédentaires mensuels moyens pour les actions long/short par rapport aux titres du S&P 500 lorsque les rendements des bons du Trésor à 10 ans augmentent

Rendement excédentaire mensuel moyen de l'indice HFRI Equity Hedge en USD par rapport à l'indice S&P 500 Total Return en supposant un beta de 0,45 entre les deux indices. Source: Bloomberg, Pictet Asset Management Données couvrant la période du 31.12.1989 au 30.04.2018.

Nous pensons que les stratégies de hedge fund peuvent jouer un des deux rôles suivants dans un portefeuille: elles peuvent servir de substituts ou de diversificateurs. Les stratégies L/S peuvent remplacer tout ou partie d'une attribution d'actions long et améliorer son profil de risque-rendement.

Notre étude montre aussi que pendant les deux périodes de marché à la baisse au cours de ces 20 dernières années (de janvier 1999 à septembre 2002 et d'octobre 2007 à février 2009), les fonds d'actions long/short ont offert aux investisseurs un degré de protection des capitaux bien plus élevé.

Qui plus est, contrairement à d'autres classes d'actifs diversifiées, comme l'immobilier ou les capitaux privés, les portefeuilles d'actions long/short investissent dans des instruments liquides. Et les investisseurs peuvent aussi être davantage protégés par le fait que le cadre européen des fonds communs de placement et des SICAV, qui se prête particulièrement bien aux stratégies L/S, offre une plus grande transparence et une meilleure surveillance réglementaire.

Ainsi, de façon générale, nous pensons que les conditions de marché actuelles nécessitent une approche plus agile de l'investissement dans des actions. Inclure les actions long/short dans le cadre d'une répartition plus large du portefeuille sur les marchés boursiers peut apporter un plus grand degré de protection en cas de revers, une garantie qui deviendra sans doute encore plus importante lorsque les marchés seront plus chaotiques.

en savoir plus sur notre série «casser le mythe»

Démystifier les actions thématiques

Activement gérés par des spécialistes qui s’appuient sur une recherche approfondie des sociétés les fonds d’actions thématiques sont conçus pour aider les investisseurs à tirer le meilleur parti de leurs investissements en actions.

Février 2018

Démystifier les swaps de défaut de crédit

Utilisés de façon responsable et judicieuse les dérivés de crédit peuvent contribuer à réduire les risques liés à l’investissement obligataire.

Janvier 2018

Démystifier la performance absolue obligataire

Il existe des options alternatives aux fonds obligataires traditionnels. Les investisseurs inquiets des hausses de taux d’intérêt se doivent d’y penser.

Janvier 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.