Nous considérons à nouveau les actions turques après la débâcle des marchés en 2018.

Par

Christopher Bannon

Senior Investment Manager

Partagez cet article

Les actifs turcs ont subi une correction sévère cette année, ce qui a porté leurs valorisations à des niveaux exceptionnellement attractifs. Les sociétés dont les cours ont été les plus malmenés sont souvent les mieux placées pour rebondir fortement. L’histoire montre que les marchés qui ont durement corrigé par le passé reviennent en général à leur moyenne et présentent un potentiel de performance solide. Des cours bas ne sont cependant pas synonymes de valeur élevée. Face à de telles conditions de marché, nous alignons souvent notre réflexion sur l'un des axiomes du gourou de la gestion value, Howard Marks: Le plus important est le rapport entre le cours et la valeur. Cette phrase résume très précisément ce qui nous préoccupe. Aujourd’hui, lorsque nous regardons le marché turc, nous nous demandons: quel potentiel cachent ces cours ?

Les malheurs de la Turquie avaient différentes origines: un endettement excessif, une économie en surchauffe, une inflation en hausse, la guerre à ses frontières et, peut-être surtout, l’autoritarisme du président Ergodan, qui a poussé les investisseurs à douter de l’indépendance des principales institutions du pays (le système judiciaire, la banque centrale et la presse).

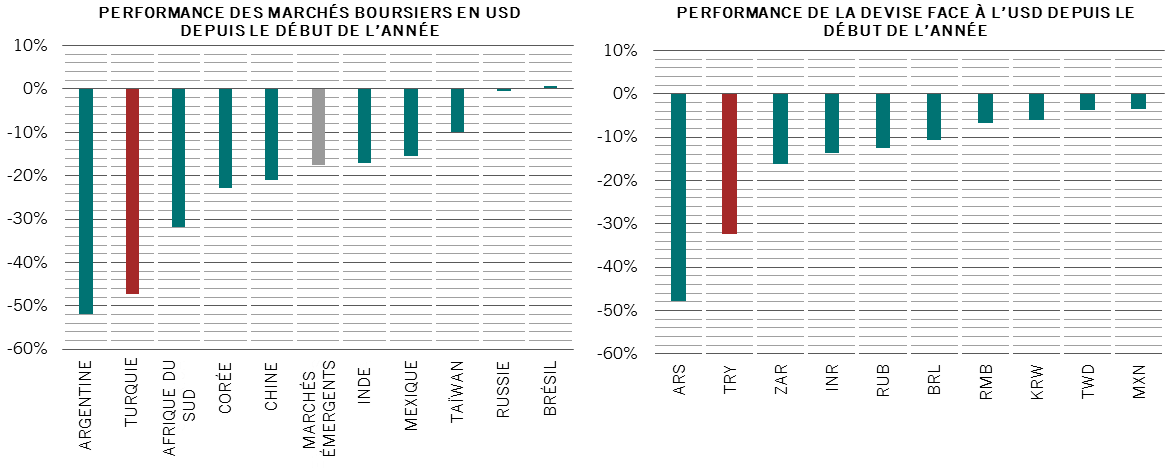

Parmi les économies émergentes, seul le marché argentin a enregistré une plus mauvaise année en 2018.

Fig. 1 - TURQUIE - Bien installée sur le podium des marchés émergents les moins performants

Du 1er janvier au 31 octobre 2018, le marché boursier turc et la livre ont respectivement reculé de 47% et 32%.

Pictet Asset Management, données au 31 octobre 2018

Alors, que faire face à un marché aussi extrême ?

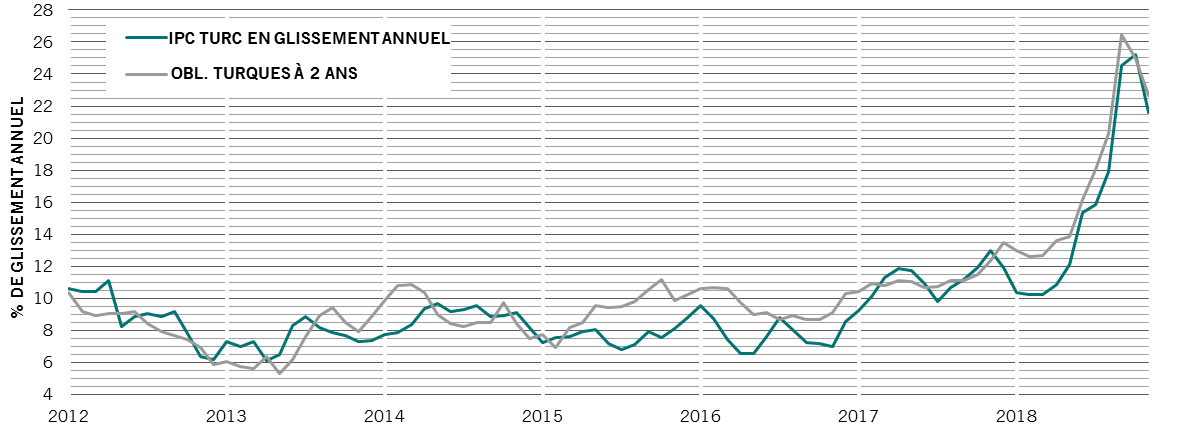

Les autorités turques s’efforcent de mettre fin aux dommages qu’elles ont causés. Les mesures de relance budgétaire et l'aggravation constante du déficit de la balance courante ont nettement aggravé la situation l'année dernière. La banque centrale n’a pas été à la hauteur lorsqu’elle a été mise à l’épreuve. Il a fallu que les rendements obligataires explosent à quelque 30% et que la devise s’effondre pour qu’elle redresse la situation.

Quand elle s’est enfin décidée, elle a toutefois agi de façon décisive avec une hausse des taux de 625 pb. Ce faisant, elle a retrouvé la crédibilité dont elle avait besoin. La devise s’est depuis stabilisée, tandis que les rendements obligataires ont quelque peu reculé.

Fig.2 - Les mesures décisives de la banque centrale turque ont fait leur effet

IPC turc (variations en glissement annuel) et rendements de référence des obligations du gouvernement à 2 ans.

Pictet Asset Management, données au 31 octobre 2018

En raison de ces politiques, nous pensons que la Turquie va probablement sombrer dans une récession au cours des 12 prochains mois. Cela devrait permettre au pays de reprendre le contrôle de sa balance courante, dont le déficit a déjà fortement reculé. Si le ministère des Finances et la banque centrale s’en tiennent à une gestion économique prudente, et que le système bancaire évite toute détérioration contagieuse à grande échelle de la qualité des actifs, il est probable que la Turquie puisse éviter d’imposer un contrôle étendu des capitaux afin d'éviter de nouvelles fuites de capitaux.

L’enjeu principal sera de savoir à partir de quel moment le marché commencera à reconnaître la valeur des actifs turcs.

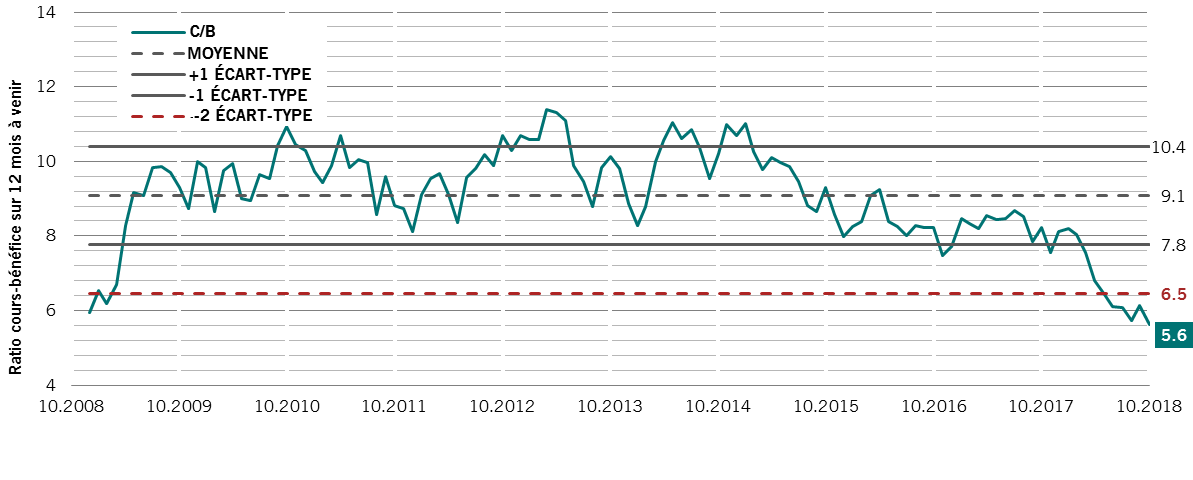

En nous appuyant sur le passé, nous pensons que cela ne se produira pas avant l’année prochaine. En effet, lors des précédentes crises turques, c’était lors du premier trimestre de croissance négative du PIB qu’il fallait acheter. Actuellement, les valorisations du marché d'actions turc sont historiquement basses avec 5,6 fois le ratio cours-bénéfice, contre une moyenne sur 10 ans de 9,1 fois. Nous pensons que l’histoire va se répéter: les valorisations turques vont rejoindre leur tendance historique. C’est pourquoi nous avons commencé à augmenter notre exposition aux actions turques de façon tactique.

Fig.3 - Les marchés d’actions turcs sont au plus bas depuis 10 ans

Ratio cours-bénéfice, 12 mois à venir, pour l’indice MSCI Turkey

Pictet Asset Management, données au 31 octobre 2018Bien évidemment, un investissement qui risque de subir une forte crise de la dette causée par l’inflation et une dévaluation de 50% dans 3 mois mérite d’être étroitement surveillé. Comme le disait cependant Howard Marks, c’est le prix payé pour des actifs qui détermine leur risque et leur réussite ultime, pas leur qualité élevée ou non. Aux cours actuels, nous pensons que la Turquie peut constituer une formidable opportunité d’achat en 2019.

Christopher Bannon a intégré Pictet Asset Management en 2007. Il y exerce les fonctions de gérant d'investissement senior au sein de l'équipe spécialisée dans les actions émergentes, où il se concentre sur la Russie et les pays émergents européens.

Après avoir travaillé dans le domaine de la gestion des risques, il s'est consacré, à partir de 2011, à la recherche axée sur les actions émergentes, et en particulier sur les valeurs du secteur mondial de l'énergie. Il a commencé sa carrière en 2005 chez Citigroup, où il a passé 18 mois au sein de l'unité responsable des événements sur titres.

Titulaire d'un bachelor, avec mention, en mathématiques et en philosophie du Trinity College de Dublin, Christopher Bannon a également obtenu un master, avec mention, en finance de l'Imperial College de Londres, ainsi que le diplôme d'analyste financier agréé (CFA).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.