[1] La valorisation relative est mesurée à l’aide du ratio cours/valeur comptable des sociétés classées dans le premier quartile du score de Protection par rapport à l’indice MSCI World. Un ratio cours/valeur comptable supérieur à la moyenne entraîne souvent des performances sur un an inférieures pour les sociétés situées dans le premier quartile du filtre de Protection par rapport à celles de l’indice MSCI World. Source: Pictet Asset Management Thomson Reuters Datastream Worldscope. Données couvrant la période allant du 31.12.1987 au 30.06.2018

[2] Au 30.06.2018

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Mieux comprendre la défense: comment construire un portefeuille plus résistant

Mettre en place plusieurs lignes de défense peut aider les investisseurs à construire un portefeuille d’actions vraiment plus résistant.

Par

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Murailles de pierre, tours, fossés et lourdes herses de bois. Les seigneurs et les monarques médiévaux ne manquaient pas de ressources pour construire des défenses solides. Ils mettaient en place plusieurs types de fortifications pour réussir à protéger leur fortune.

Le monde des investissements aurait deux ou trois choses à apprendre des nobles du Moyen-Âge. Si la plupart des investisseurs sont conscients que protéger leur capital pendant les périodes troublées peut améliorer les performances à long terme, ils ne sont pas nombreux à maîtriser les éléments essentiels à la construction d’un portefeuille d’actions véritablement résistant.

En fait, la grande majorité des stratégies actions plébiscitées aujourd’hui par les investisseurs partagent le même point faible: elles ne disposent que d’une seule ligne de défense.

Prenons l’exemple des actions à «faible volatilité», l’une des stratégies qui connaît la croissance la plus rapide.

Les fonds qui s’appuient sur l’indice MSCI Minimum Volatility investissent souvent dans des sociétés qui versent des dividendes élevés issues de secteurs comme les services aux collectivités, les biens de consommation de base ou l’immobilier. Ces sociétés sont perçues comme des investissements stables, car elles se comportent souvent comme des obligations à coupon régulier.

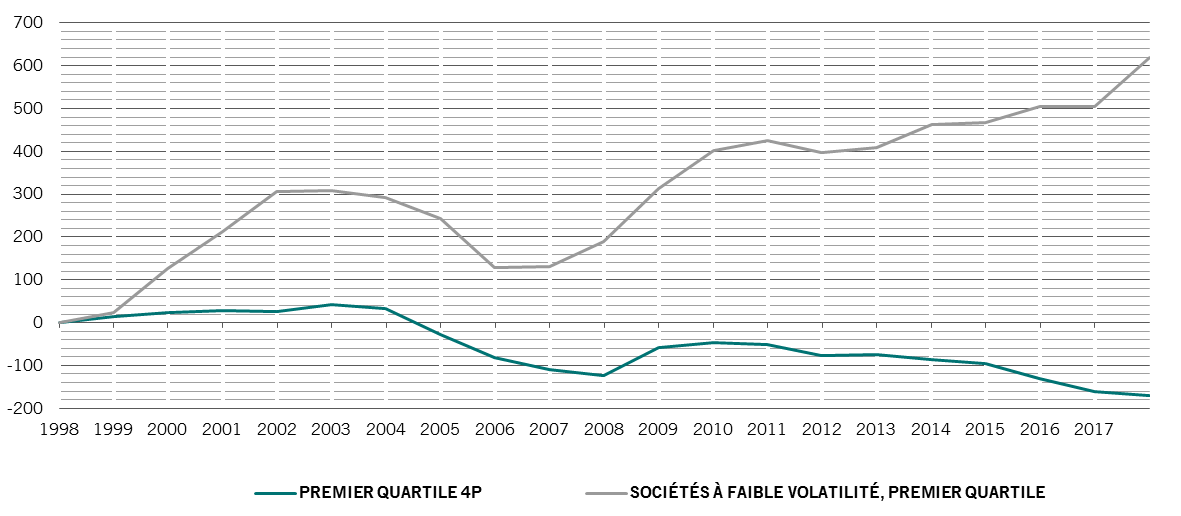

Ces dernières années, l’investissement dans des stratégies de faible volatilité a bien fonctionné, étant donné que les rendements obligataires ont atteint des niveaux historiquement bas. Toutefois, tout pourrait changer avec la reprise de la hausse des taux d’intérêt. La plupart des sociétés de ces indices ont en effet régulièrement augmenté leur endettement pour financer leurs dividendes et rachats d’actions, ce qui a affaibli leurs bilans (voir le graphique). Les fonds exclusivement investis en actions à faible volatilité pourraient en pâtir.

des emprunts problématiques?

Dette cumulée (en Md USD) depuis 1998 des sociétés à faible volatilité et des sociétés du premier quartile du cadre des 4P, hors sociétés financières

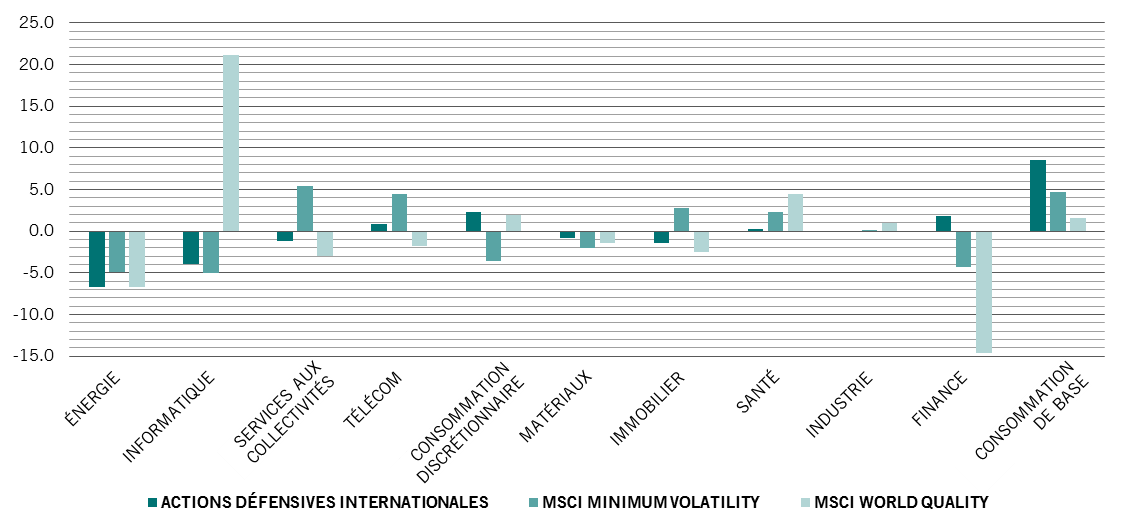

L’investissement dans des fonds qui ciblent des actions «de qualité» est également une approche populaire. Ces stratégies s’appuient le plus souvent sur des mesures analytiques pour identifier un groupe de sociétés rentables, faiblement endettées et dont les revenus sont historiquement très stables.

Toutefois, parce qu’elles se concentrent sur le niveau actuel des résultats des sociétés et ne tiennent pas compte des valorisations des actions, ces stratégies ont tendance à largement favoriser les valeurs technologiques américaines, le secteur qui a le plus contribué au récent rebond des actions, et elles sous-pondèrent fortement les sociétés financières (voir le graphique).

Le secteur technologique est le plus onéreux. Il réunit par ailleurs des sociétés exposées à la fois à un durcissement de la réglementation et à des changements de comportement des consommateurs. En outre, la sous-pondération des valeurs financières privilégiée par les stratégies centrées sur les actions de qualité pourrait se retourner contre elles alors que les taux d’intérêt augmentent, étant donné que les marges des banques augmentent généralement avec la hausse des taux directeurs.

Exposées

Pondérations sectorielles actives par rapport à l’Indice MSCI World

Comme le montrent ces exemples, les fonds d’actions conservateurs qui se concentrent sur un seul facteur défensif exposent les investisseurs à différents risques.

Les stratégies à facteur unique concentrent non seulement les investissements sur des actions surévaluées, mais elles n’offrent pas non plus suffisamment de flexibilité pour s’adapter à des retournements soudains de la situation macroéconomique, comme un relèvement des taux d’intérêt.

Elles peuvent ainsi subir des pertes disproportionnées lorsque les marchés passent dans le rouge.

Les nombreux visages de la défense

Pour minimiser ces risques, notre stratégie s’appuie sur quatre éléments clés pour sa défense: profitabilité, prudence, protection et prix. C’est ce que nous appelons notre cadre des «4P».

Le facteur Profitabilité constitue notre mesure des forces et des avantages concurrentiels d’une entreprise. Les sociétés bien classées selon cet indicateur présentent, entre autres, une croissance continue des résultats, un faible endettement opérationnel et une génération de trésorerie élevée. Nos recherches montrent que les sociétés qui affichent un solide historique de rentabilité ont généralement des résultats plus fiables et prévisibles que celles dont la valorisation de l’action dépend en partie d’attentes élevées en matière de croissance des bénéfices.

La Prudence est le facteur qui porte sur les risques opérationnels et financiers d’une société. Dans notre cadre, les sociétés prudentes sont celles qui présentent un faible risque de défaut et dont la croissance est plus volontiers interne que le fruit d’acquisitions. Nous investissons dans des entreprises à même de générer et de préserver une certaine valeur pour l’actionnaire en cherchant à obtenir une croissance gérable et en maintenant un profil financier solide. Pour mesurer ce critère, nous étudions la nature et la stabilité des flux de trésorerie des sociétés par rapport à leurs engagements financiers, y compris les intérêts, les dividendes ou les dépenses d’investissement.

Notre mesure de la Protection porte sur le comportement d’une société sur l’ensemble du cycle économique. Elle a pour objectif de quantifier les risques systématiques ou spécifiques à la société. Nous recherchons des sociétés qui présentent des modèles commerciaux durables et dont les perspectives ne dépendent pas des variations des cycles économiques. Parallèlement, nous analysons également la volatilité des actions et leur corrélation avec d’autres titres afin de comprendre comment elles peuvent affecter le profil risque/performance de l’ensemble du portefeuille.

Enfin, nous ne voulons pas payer des montants déraisonnables pour nos investissements. C’est pourquoi notre filtre Prix intègre plusieurs modèles de valorisation fiables qui nous aident à identifier les actions aux cours les plus intéressants. Sans ce filtre, les gérants de portefeuille pourraient passer à côté d’investissements prometteurs ou choisir des actions qui présentent un risque de perte en capital.

Grâce à cette approche exhaustive, notre portefeuille dispose d’un profil défensif qui réunit des actions de grande capitalisation, de qualité, de valeur et à faible volatilité. Chacun des quatre P constitue une ligne de défense unique qui, lorsque nous les associons, permet de construire un portefeuille d’actions capable de résister aux chocs qui surviennent sur les marchés.

Dans une approche défensive multidimensionnelle, la préservation du capital est essentielle pour assurer des performances correctes à long terme.

S’adapter au changement

Notre approche 4P est également dynamique, contrairement à de nombreuses stratégies smart bêta, généralement statiques.

Nous partons d’un niveau qui accorde aux 4P une importance équivalente lors du filtrage des actions. Ensuite, nous modifions cette allocation et fondons nos décisions sur une analyse de l’évolution économique et des marchés ainsi que de la dynamique et des valeurs affichées par chacun des P.

Ainsi, nous avons sous-pondéré le facteur Protection ces deux dernières années, car les actions mieux classées selon ce critère (dont un grand nombre se comporte pratiquement comme des obligations) éprouvent souvent des difficultés lorsque la Réserve fédérale américaine augmente ses taux d’intérêt. Par ailleurs, note analyse a montré que les valorisations des actions qui affichent un score élevé en matière de Protection étaient moins attractives que celles qui composent l’indice MSCI World Equity1.

Toutefois, lors de la dernière modification des pondérations entre les 4P, nous avons réduit la sous-pondération des actions les mieux classées en matière de Protection de 10% à 5%, car leur valorisation moyenne par rapport à l’indice MSCI World Equity était passée sous la moyenne de ces 30 dernières années2.

Nous continuons de privilégier les sociétés les mieux placées sur notre échelle de Prix. La plupart d’entre elles sont issues de secteurs comme les biens de consommation de base, la finance et l’industrie et composent un univers caractérisé par des profits de grande qualité et résistants. Notre surpondération de la composante Prix s’élève à 5%.

Nous estimons que notre approche multidimensionnelle, combinée à des ajustements dynamiques, offre une base solide sur laquelle nous pouvons appuyer la construction de nos portefeuilles afin qu’ils ne soient jamais sur- ou sous-exposés à un seul facteur défensif. De cette manière, la préservation du capital est essentielle pour assurer des performances correctes à long terme.

Tout comme vous le dirait tout seigneur médiéval, il est primordial de disposer de plus d’une ligne de défense.

En savoir plus sur les actions - approche Quest

Actions défensives: vers des performances supérieures et stables

Réaliser des performances supérieures en investissant dans des sociétés défensives caractérisées par une valorisation attrayante une profitabilité stable et un historique de croissance prudente

Novembre 2017

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.