Allocation d’actifs: moins de pessimisme

Les conflits commerciaux dominent l’actualité de l’été. Malgré tout, l’économie et les marchés mondiaux résistent étonnamment bien. Les résultats des entreprises sont solides, notamment aux États-Unis, les principaux indices ont touché leurs planchers, l’inflation semble avoir atteint son maximum et les autorités budgétaires et monétaires chinoises ont recommencé leur politique de stimulation de l’économie.

Cette amélioration de la situation économique et financière nous a quant à elle poussés à repenser notre positionnement d’ensemble vis-à-vis des actions: nous les avons relevées de sous-pondérer à neutre et nous avons abaissé les obligations de surpondérer à neutre.

Août 2018

Plusieurs raisons nous ont poussés à ne pas adopter un positionnement plus agressif sur les actions.

Le commerce est la première d’entre elles. Nous sommes toujours préoccupés par les perspectives à plus long terme. Les conflits commerciaux sont généralement mauvais pour la croissance et nous pensons que si le président américain Donald Trump maintient des droits de douane punitifs, notamment contre les exportateurs chinois et européens, des répercussions économiques négatives seront inévitables. Les taxes américaines devraient concerner un volume commercial de 500 à 700 milliards de dollars, et certaines estimations laissent même entendre que le total pourrait atteindre les 900 milliards de dollars.

Ensuite, la Réserve fédérale américaine ne montre aucun signe selon lequel elle pourrait renoncer à sa décision de mettre fin aux stimulations monétaires. Ces deux politiques pourraient conduire droit vers la catastrophe, ou tout au moins entraîner une situation fort désagréable pour l’économie mondiale.

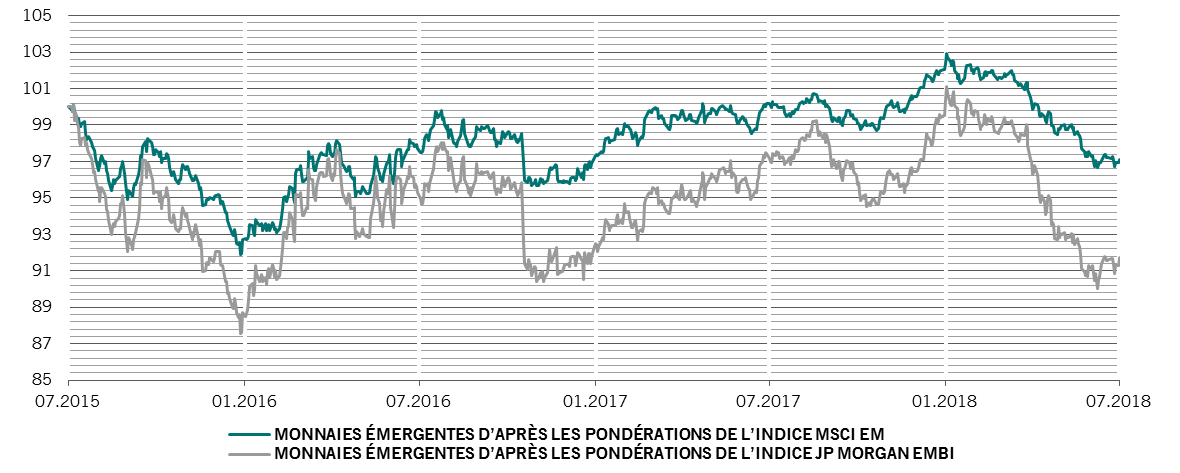

Néanmoins, nos indicateurs du cycle conjoncturel suggèrent actuellement que le récent ralentissement observé dans l’économie mondiale pourrait être terminé. Les principaux indicateurs des marchés émergents se sont, dans l’ensemble, améliorés. Ils ont bénéficié du rebond marqué de la Chine, où l’assouplissement des politiques budgétaires et monétaires, ainsi que la dévaluation impressionnante récemment appliquée au yuan, soutiennent la croissance. Il existe toutefois un risque que la reprise de l’activité industrielle chinoise ne soit que de courte durée, car elle s’est appuyée sur les commandes passées avant que les effets des droits de douane américains se fassent sentir.

Les économies développées continuent d’évoluer à des niveaux de croissance inférieurs aux tendances. Elles ont cependant montré des signes d’amélioration (à l’exception de la zone euro où la situation s’est dégradée au cours du mois écoulé).

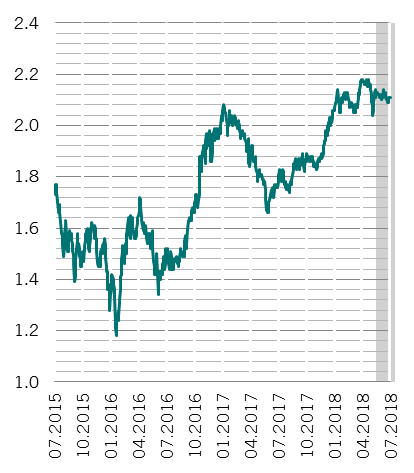

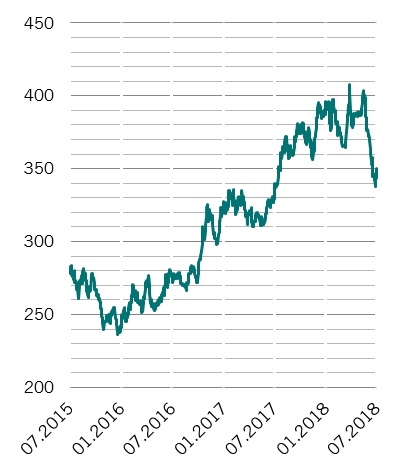

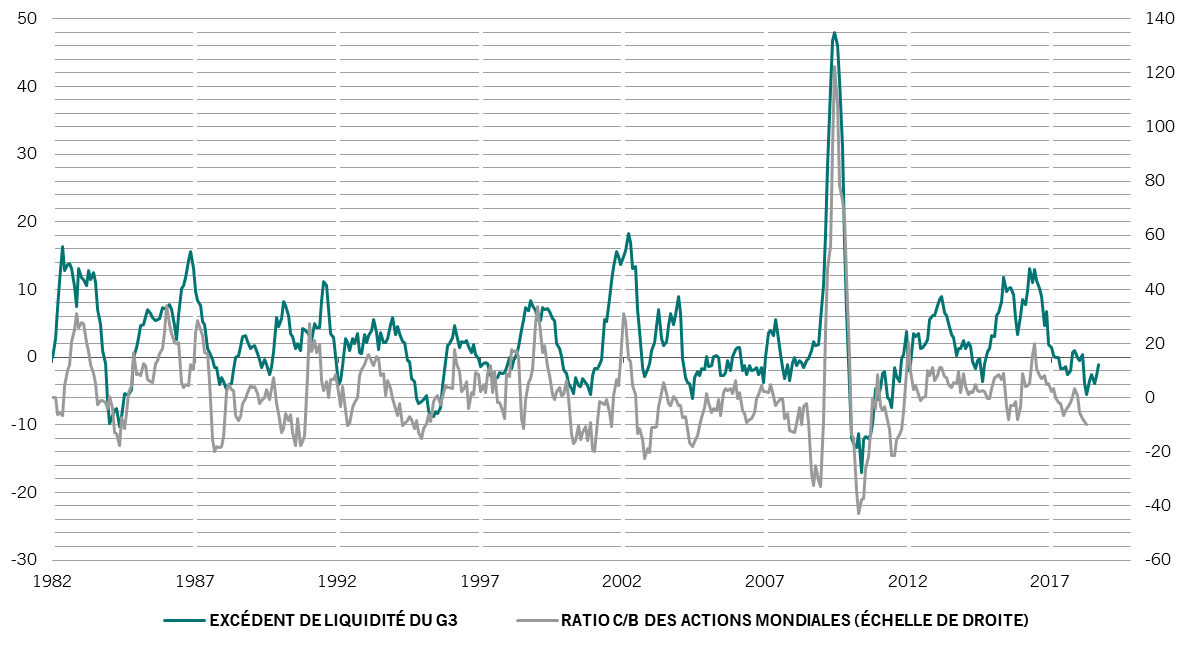

Excédent de liquidité du G3 et ratios CB des actions mondiales, 6 mois, % de variation

L’un des facteurs cruciaux de notre regain d’optimisme au sujet des actions ce mois-ci a été l’amélioration de deux éléments essentiels de notre modèle de liquidité. Aux États-Unis, la croissance des liquidités du secteur privé, qui est peut-être le résultat du rapatriement de montants détenus à l’étranger, compense le resserrement de la Fed. Nous avons noté que la croissance des liquidités privées, notamment des crédits bancaires, est en effet plutôt généralisée à travers les régions. Parallèlement, en Chine, la seule région où le secteur privé ne voit pas ses liquidités augmenter, la banque centrale assouplit sa politique.

Nos mesures des valorisations soutiennent également un positionnement moins négatif sur les actions. Non seulement les entreprises américaines ont connu au deuxième trimestre la meilleure saison de résultats jamais enregistrée, mais d’autres marchés commencent à leur emboîter le pas: les bonnes nouvelles en matière de bénéfices commencent à se propager au reste du monde.

Les facteurs techniques ne montrent aucune tendance claire, avec quelques divergences par rapport aux indicateurs du climat économique. Sur ce point, les récentes évolutions laissent entendre que la débâcle de la dette et des actions des pays émergents touche à sa fin. Dans l’ensemble néanmoins, les facteurs techniques sont neutres pour les actions avec des effets saisonniers négatifs qui entrent en ligne de compte au cours des mois d’été.