Allocation d’actifs: les actions devraient rebondir après la débâcle d’octobre

Le mois d’octobre a été particulièrement cruel pour les actions puisque pratiquement tous les secteurs et toutes les régions ont terminé dans le rouge. Nous estimons malgré tout que les possibilités de rebond des actions ne manquent pas, c’est pourquoi nous avons augmenté notre allocation en actions de neutre à surpondérer et réduit les obligations à sous-pondérer.

Novembre 2018

Il faut bien admettre que le marché haussier connu par les actions pendant la majeure partie de la dernière décennie est allé trop loin, mais cela a également été le cas de la forte correction d’octobre.

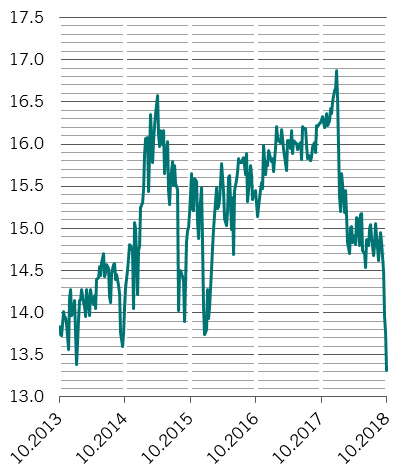

Après avoir abandonné environ 10% en quatre semaines, les actions mondiales sont à présent très bon marché: selon nos modèles, les valorisations des actions mondiales sont inférieures à leur moyenne historique sur 20 ans pour la première fois en deux ans. Le ratio cours-bénéfice du MSCI ACWI a reculé à seulement 13,3x à la fin du mois d’octobre, contre 15,0x un mois plus tôt et 16,9x en janvier. À l’échelle régionale, l’Asie semble particulièrement bon marché, comme la plupart des marchés émergents (à l’exception de l’Amérique latine).

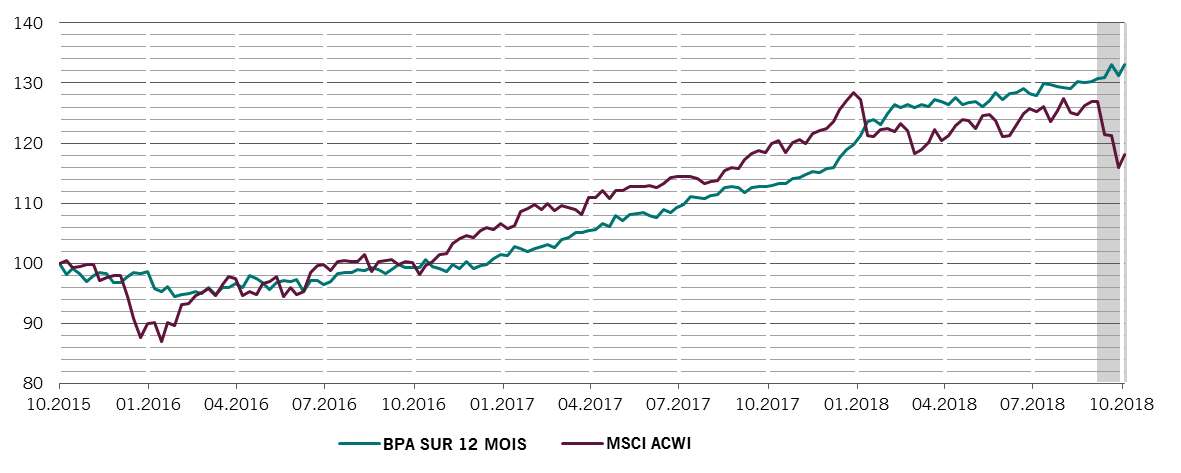

Le fort recul des prix et des valorisations ne s’est d’ailleurs accompagné d’aucun bouleversement des fondamentaux économiques ou des entreprises. En fait, nos indicateurs du cycle conjoncturel laissent entendre que l’économie mondiale continue d’avancer d’un bon pas. Dans l’ensemble, même si la croissance des bénéfices des entreprises a atteint son point haut au premier semestre 2018, elle reste solide avec un rythme annuel d’environ 15-20% (voir le graphique).

Évolution de l’indice MSCI ACWI et de la croissance du BPA sur 12 mois, base 100 au 28.10.2015

Bien sûr, plusieurs risques se profilent à l’horizon, notamment les conflits commerciaux sino-américains.

Sur la question des tensions entre le pays de l’oncle Sam et l’empire du Milieu, nous pensons qu’une grande partie des effets négatifs ont déjà été intégrés par les marchés, ce qui laisse la possibilité de nouveaux événements inattendus susceptibles d’être bien reçus par les actions mondiales. Une telle surprise pourrait venir d’un éventuel accord commercial entre la Chine et les États-Unis à l’approche de la réunion du G20 de Buenos Aires, fin novembre.

Les élections de mi-mandat aux États-Unis, qui ont vu le Parti républicain au pouvoir perdre le contrôle de la Chambre des représentants tout en gardant la mainmise sur le Sénat, présentent un ensemble de risques différent. L’opinion du consensus est qu’un Congrès divisé entraîne un blocage législatif qui devrait ralentir l’expansion budgétaire. L’approche protectionniste de Trump vis-à-vis des politiques commerciales devrait toutefois rester inchangée, notamment car un grand nombre de démocrates partagent son point de vue.

La situation des liquidités reste négative aux États-Unis et certains signes montrent que la politique de durcissement à double détente de la Fed, qui conjugue hausse de taux et retrait de l’assouplissement quantitatif, commence à prélever son écot. À l’inverse, la banque centrale chinoise reste le seul grand organisme émetteur à mener une politique d’assouplissement active, ce qui soutient notre positionnement positif vis-à-vis des marchés émergents.

À l’échelle mondiale, les indicateurs techniques soutiennent notre préférence tactique pour les actions par rapport aux obligations ce mois-ci. Les signaux à court terme du ressenti pour les actions sont très positifs en raison des ventes excessives enregistrées dans presque toutes les régions. La saisonnalité, la tendance qu’ont les actions à remonter en fin d’année civile, est un autre facteur à prendre en compte. Sur le long terme, la croissance économique va finir par ralentir, les pressions inflationnistes vont se manifester et les bénéfices vont chuter. Cependant, pour le moment, nous estimons que la vague de vente connue par les actions a préparé le terrain pour un nouveau rebond.