Emerging Markets Monitor - l’inflation en Europe centrale et orientale

L’inflation est à son plus bas depuis plusieurs décennies sur différents marchés émergents mais une région résiste à la tendance générale: l’Europe centrale et orientale. Quelles sont les implications pour les investisseurs?

Par

Patrick Zweifel

Chief Economist

Nikolay Markov

Senior Economist

Partagez cet article

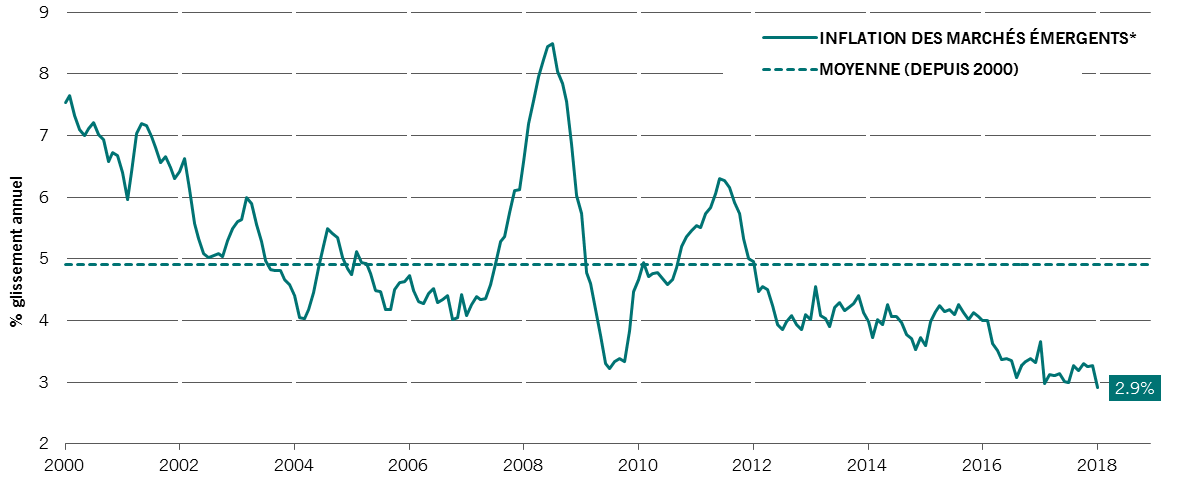

Commençons par quelques observations sur l’inflation. L’inflation moyenne à travers les marchés émergents a chuté à 2,9%, un niveau jamais vu depuis les années 1970. Les détenteurs de dette libellée en monnaie forte peuvent y voir une bonne nouvelle.

FIG. 1 Inflation sur les marchés émergents

Source: Pictet Asset Management, CEIC, Datastream, février 2018. *D’après 30 indices des prix à la consommation, pondérés selon le PIB.

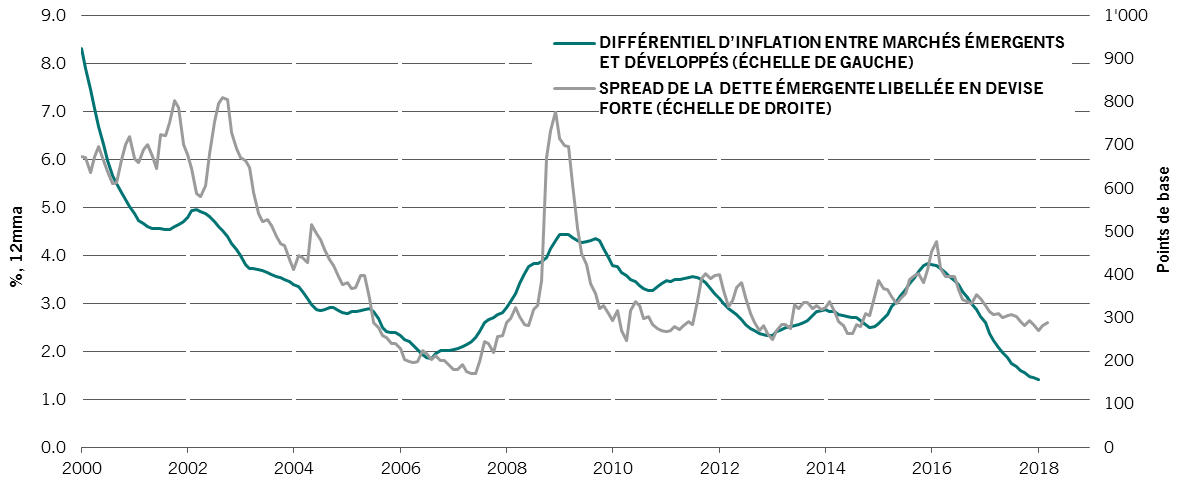

Comme la Fig. 2 ci-dessous le montre, le différentiel d’inflation entre les marchés développés et émergents et les écarts de rendement de la dette des ME libellée en monnaie forte semblent étroitement liés. Même si l’inflation risque de légèrement accélérer sur les marchés émergents, nous estimons que cette hausse n’atteindra pas l’intensité observée sur les marchés développés, et cela plaide en faveur d’un resserrement supplémentaire des écarts de crédit de la dette des émergents libellée en monnaie forte.

Fig. 2 - Différentiel d’inflation

Source: Pictet Asset Management, CEIC, Datastream, janvier 2018

L’exception à la règle...

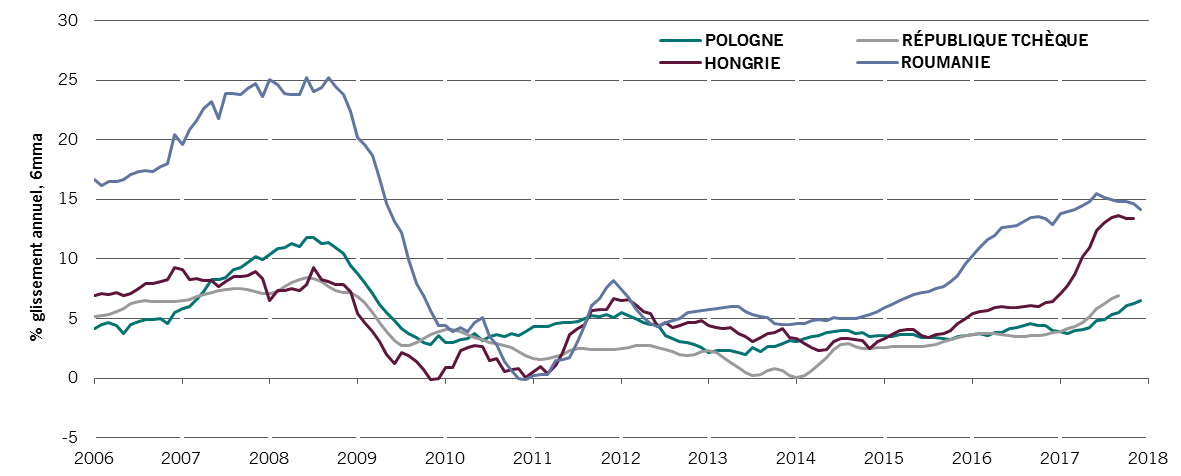

Comme évoqué, un groupe de pays résiste à cette tendance baissière de l’inflation: les pays d’Europe centrale et orientale (PECO) que sont la République tchèque, la Hongrie, la Pologne et la Roumanie. C’est principalement en raison de la croissance des salaires, qui ont décollé dans ces quatre pays.

Fig. 3 - Croissance nominale des salaires dans les PECO

Source: Pictet Asset Management, CEIC, Datastream, février 2018

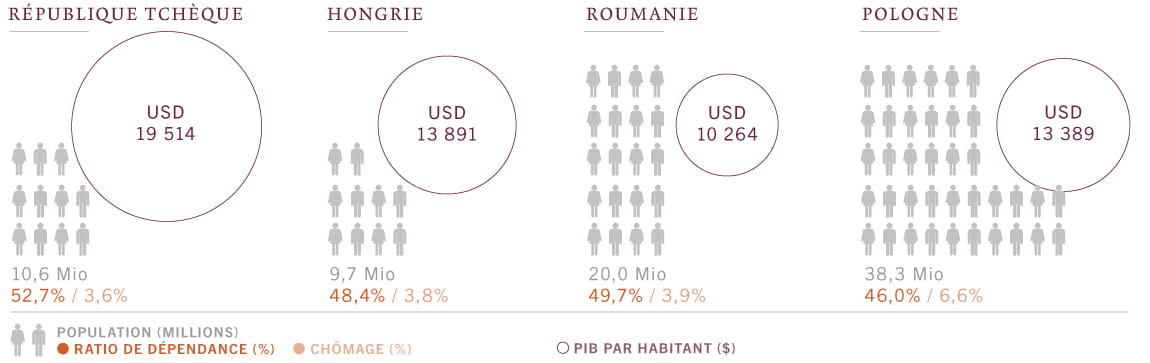

Ces quatre PECO totalisent plus de mille milliards de dollars de PIB et environ 80 millions d’habitants. La Pologne est le moteur de la région avec la moitié du PIB et la moitié de la population. Sur le plan du PIB par habitant, le marché le plus riche est celui de la République tchèque.

fig. 4 - LES PECO EN BREF

Population, ratios de dépendance, chômage et PIB par habitant

Source: Pictet Asset Management, CEIC, Datastream

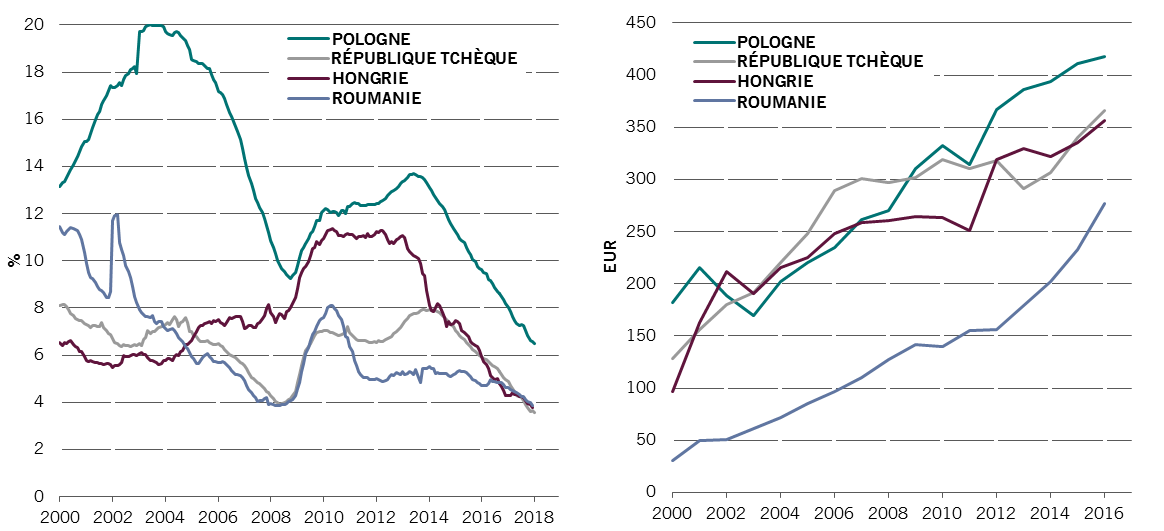

Les graphiques ci-dessous montrent deux facteurs clés des hausses de salaires dans ces quatre économies: des taux de chômage historiquement faibles et des salaires minimums en hausse.

Fig. 5a & 5b -

À gauche - Taux de chômage en Europe centrale et orientale (%) À droite - Salaires mensuels nominaux minimums en Europe centrale et orientale (EUR)

Source: Pictet Asset Management, CEIC, Datastream, février 2018

Vous pouvez compter sur nous...

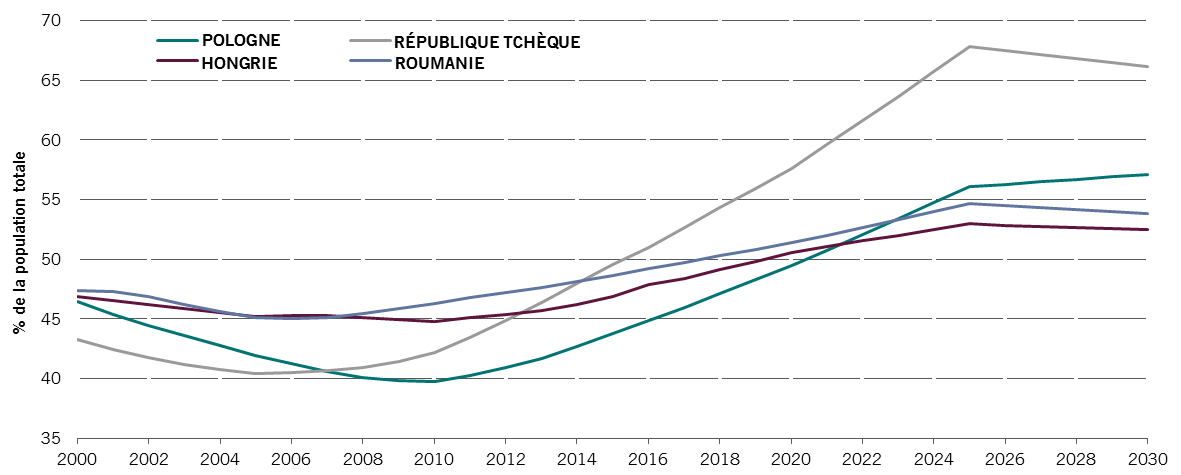

La pression des salaires pourrait continuer à monter dans les PECO étant donné que le vieillissement de la population et l’augmentation de l’espérance de vie entraînent une hausse du ratio de dépendance de la population inactive vis-à-vis de la population active sur l’ensemble des marchés. Comme le montre la Fig. 6, c’est particulièrement notable en République tchèque.

Fig. 6 - RATIOS de dépendance en hausse

Le ratio de dépendance est le pourcentage de la population qui n’est pas en âge de travailler: 0 à 14 ans, 65 ans et +

Source: Pictet Asset Management, CEIC, Datastream, janvier 2018

Les banques centrales en retard

Quelles sont les implications pour les détenteurs de dette? Même si l’accélération de la croissance des salaires dans les PECO est un signe de bonne santé économique, le risque de voir les banques centrales prendre du retard est une menace sur la dette libellée en monnaie locale.

Dans l’ensemble, les banques centrales des PECO ont tardé à réagir à l’inflation. Le durcissement n’a notamment pas encore commencé en Pologne et en Hongrie. La Banque nationale tchèque a été la première a remonter ses taux après le retrait du plancher EUR/CZK en avril 2017.

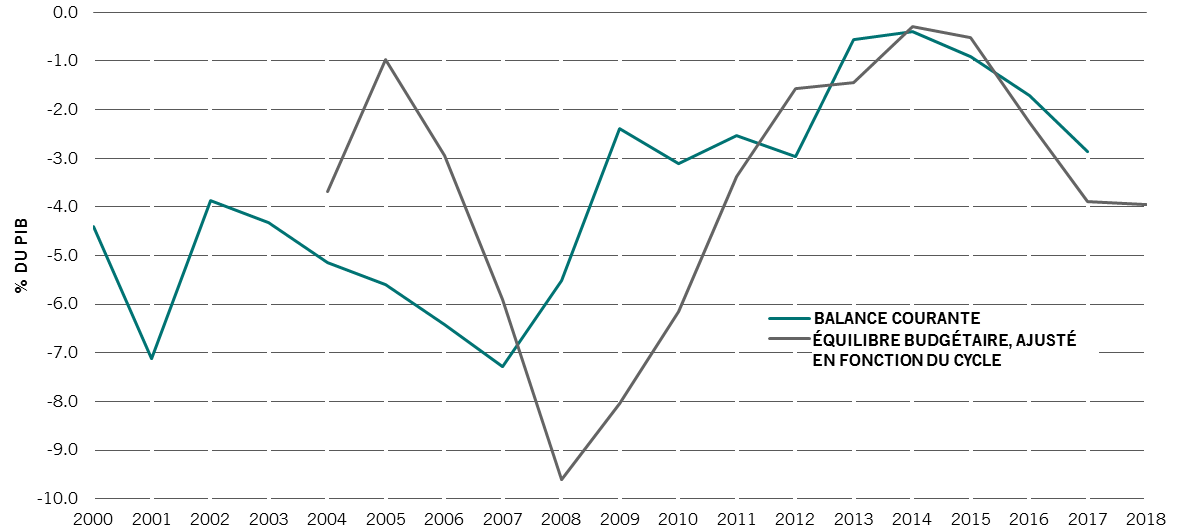

FIG. 7 - DOUBLE DÉTENTE - LA ROUMANIE EST LA PLUS EXPOSÉE

Balance courante et équilibre budgétaire (% du PIB)

Source: Pictet Asset Management, CEIC, Datastream. Balance courante janvier 2017, équilibre budgétaire janvier 2018.

Même si la Banque de Roumanie a commencé à relever ses taux en février 2018, ce pays est selon nous le plus exposé. Comme le montre la Fig. 7, il s’agit du seul marché de la région qui présente un «double déficit» (courant et budgétaire) qui se dégrade. Nous pensons que cela augmente la pression sur l’inflation mesurée par l’IPC en raison d’une dépréciation attendue de la monnaie, en plus des pressions inflationnistes intérieures en hausse. Nous prévoyons une accélération du rythme des hausses de taux au cours de l’année à venir.

L’AVIS DE NOTRE ÉQUIPE EMERGING MARKET EQUITY

Par Christopher Bannon, Senior Investment Manager

Décorations de Noël de la rue Vaci, Budapest, Hongrie

Accompagner l’explosion de la consommation

Les PECO sont en plein boom. Selon nous, la meilleure façon d’en profiter passe par les actions exposées à la consommation et au crédit, comme les banques et les sociétés de biens de consommation qui bénéficient de fondamentaux solides. Les valorisations semblent ici raisonnables et offrent une légère remise par rapport aux marchés d’Europe de l’Ouest. En outre, nous estimons que les prévisions reflètent bien des dynamiques macroéconomiques solides pour la croissance.

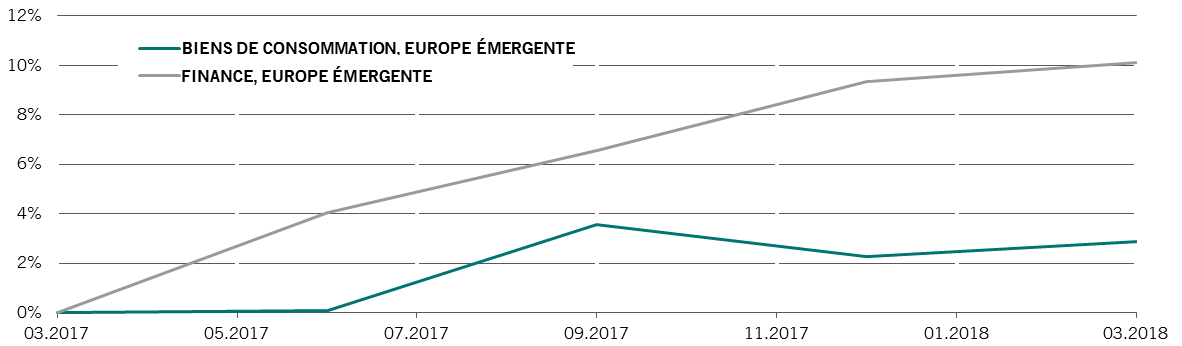

Fig. 8. Hausse dans les biens de consommation et la finance

Variation des attentes de revenu net pour 2019

Source: Bloomberg, mars 2018

Comme le montre la Fig. 8, les secteurs des services financiers et des biens de consommation ont enregistré une amélioration relativement constante de leurs prévisions de bénéfices au cours de l’année écoulée.

Malgré la tendance générale positive, le marché prête plus attention aux fondamentaux des sociétés et récompense celles qui affichent les perspectives de croissance les plus solides. Selon nous, l’écart croissant entre les rendements des meilleurs élèves du marché et les autres constitue un terreau fertile pour les «stock pickers».

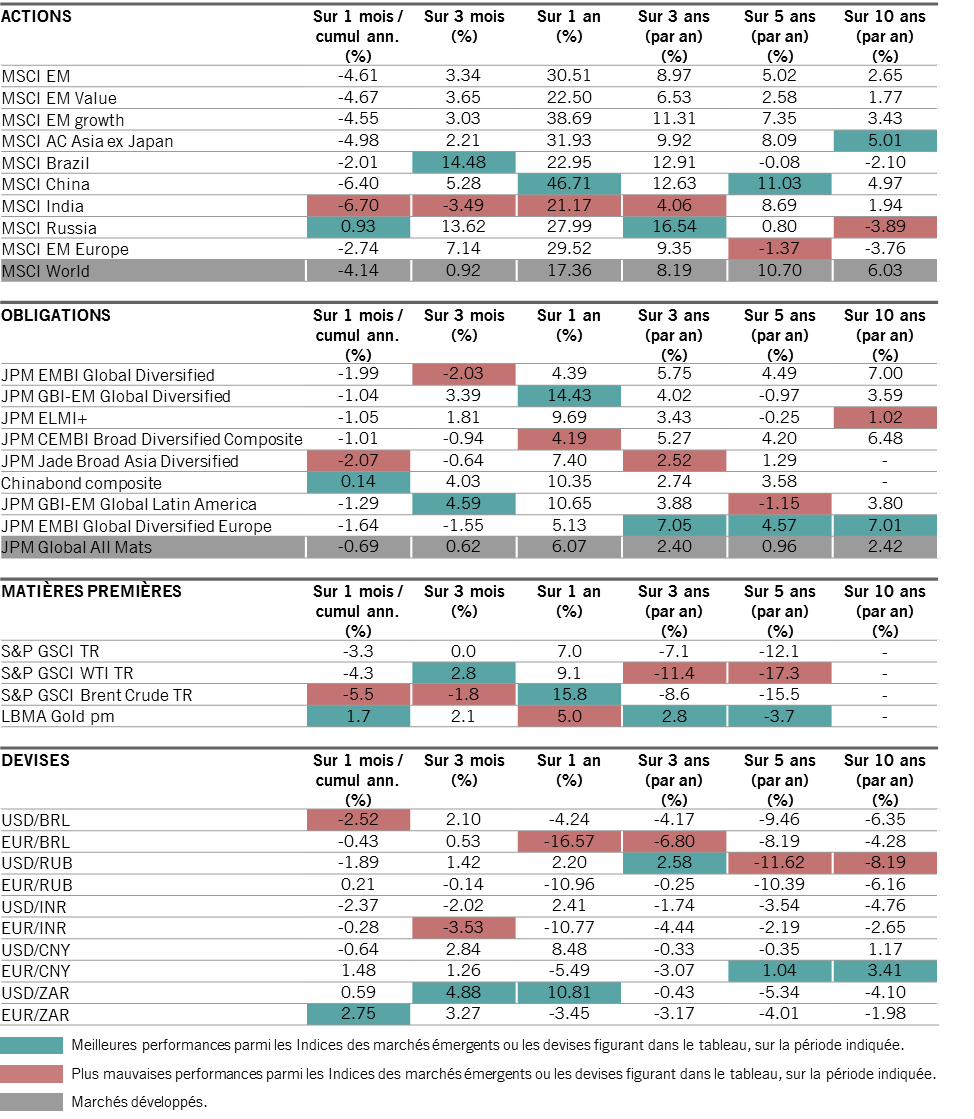

REVUE DE MARCHÉ

REVUE DE MARCHÉ

28.02.2018

Source: Datastream, Bloomberg, données aux 28.02.2018 et en USD. Les indices des actions sont indiqués sur la base d’un dividende net réinvesti ; les indices des matières premières et obligations sont indiqués sur la base du rendement total. L’évolution des taux de change est traitée comme le calcul de la performance sur la base des taux de change.

Nikolay Markov a rejoint Pictet Asset Management en 2013. Il est Économiste Senior, responsable des PECO et des autres économies avancées.

Avant de rejoindre Pictet, il travaillait à l'unité d'analyse de la politique monétaire de la Banque Nationale Suisse, où il effectuait des recherches sur les règles de politique monétaire pour la Suisse. Avant de travailler à la Banque nationale suisse, il a enseigné et a été assistant de recherche à l'Université de Genève et a participé à des conférences universitaires internationales.

Nikolay est titulaire d'un doctorat en économie de l'Université de Genève et a obtenu un certificat de programme doctoral de l'institut doctoral de la Banque Nationale Suisse à Gerzensee.

A propos de

Christopher Bannon

Christopher Bannon a intégré Pictet Asset Management en 2007. Il y exerce les fonctions de gérant d'investissement senior au sein de l'équipe spécialisée dans les actions émergentes, où il se concentre sur la Russie et les pays émergents européens.

Après avoir travaillé dans le domaine de la gestion des risques, il s'est consacré, à partir de 2011, à la recherche axée sur les actions émergentes, et en particulier sur les valeurs du secteur mondial de l'énergie. Il a commencé sa carrière en 2005 chez Citigroup, où il a passé 18 mois au sein de l'unité responsable des événements sur titres.

Titulaire d'un bachelor, avec mention, en mathématiques et en philosophie du Trinity College de Dublin, Christopher Bannon a également obtenu un master, avec mention, en finance de l'Imperial College de Londres, ainsi que le diplôme d'analyste financier agréé (CFA).

A propos de

Patrick Zweifel

Avec plus de deux décennies d'expérience chez Pictet, Patrick a joué un rôle crucial dans le développement des capacités de recherche macroéconomique de l'entreprise. Chez Pictet Asset Management, il dirige une équipe de quatre économistes. Patrick est un des maillons essentiels de la création de recherches qui contribuent à définir la stratégie d’investissement globale de la société et qui sont à la base des décisions d’investissement des gérants de fonds. Ses analyses aident à révéler des déséquilibres structurels et des points de bascule dans les cycles conjoncturels grâce à l’utilisation de modèles quantitatifs propriétaires et d’indicateurs avancés de l’activité et de l’inflation.

L’intérêt de Patrick pour les économies émergentes et asiatiques a commencé après ses travaux sur l’économie internationale pour la Banque mondiale et la Commission européenne au milieu des années 1990. Il a ensuite enseigné l’économétrie et la théorie monétaire à HEC Lausanne et HEC Genève, jusqu’à son entrée chez Pictet Wealth Management en 1997, où il s'est à nouveau concentré sur les marchés émergents et les devises et est devenu responsable de la recherche macroéconomique. Patrick a ensuite rejoint Pictet Asset Management en tant que Chef économiste en 2009.

Patrick est titulaire d’un doctorat d’économétrie de l’université de Lausanne.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.