Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

L'histoire de deux crises des marchés émergents

L’Argentine et la Turquie ont subi de plein fouet une récente vague de vente. Les investisseurs doivent se tourner vers les responsables des politiques monétaires et les gouvernements pour tenter de savoir comment ces marchés vont évoluer.

Par

Anjeza Kadilli

Senior Economist

Nikolay Markov

Senior Economist

La dette n’est pas le plus gros problème

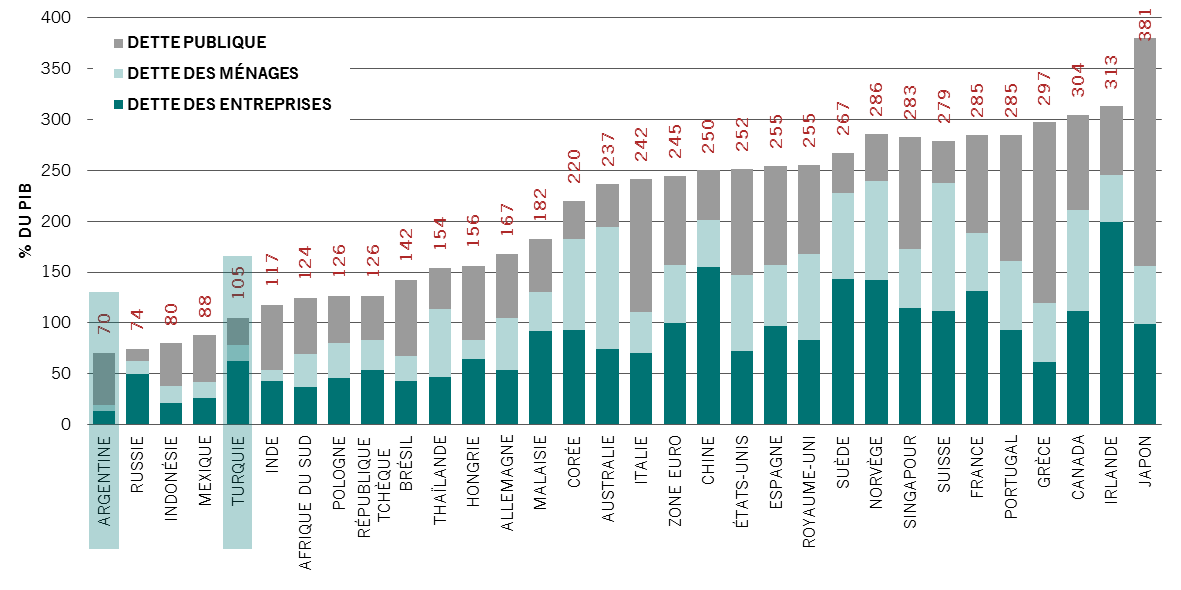

L’Argentine et la Turquie ont en commun des déficits budgétaires et des comptes courants élevés. Cela dit, la dette n’est pas leur plus gros problème. Comme le montre la Figure 1 ci-dessous, par rapport à leur PIB, leur niveau d’endettement est relativement faible.

Le principal problème vient du fait que les investisseurs ont perdu confiance en leur capacité à contrôler l’inflation.

Fig.1 - L’Argentine et la Turquie figurent parmi les marchés les moins endettés par rapport à leur PIB

Dette totale par secteur dans les économies développées et émergentes

Verre à moitié plein

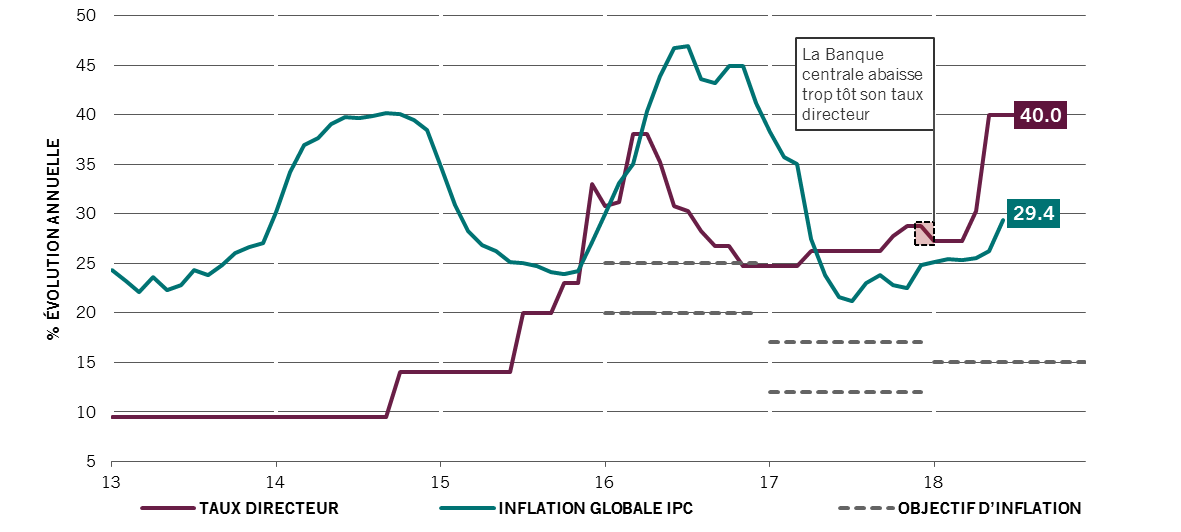

En Argentine, l’administration Macri a abaissé les taux directeurs fin 2017, dans l’espoir de parvenir à contenir l’inflation et dans l’optique des élections de 2019. Elle a toutefois agi trop tôt et provoqué une perte de confiance des investisseurs envers la banque centrale, contrainte à augmenter les taux d’environ 13% pour freiner la chute de la monnaie.

Fig.2 - La banque centrale d’Argentine a abaissé trop tôt ses taux directeurs

Inflation IPC en Argentine, fourchette cible et taux directeur

Source: Pictet Asset Management, CEIC, Datastream. Données au 31.07.2018

Combinée à d’autres mauvais choix de politique, cette décision a coûté son poste au gouverneur de la banque centrale et fortement asséché les réserves de change du pays. Les prévisions de croissance ont été pratiquement divisées par deux et l’Argentine a dû demander l’intervention du FMI.

Nous pensons malgré tout que le pire sera passé si le gouvernement s’engage à lutter contre l’inflation à moyen terme. Selon nous, des réformes budgétaires nécessaires sont justifiées mais il leur faudra une grande énergie politique, notamment car elles affaiblissent généralement la croissance à court terme.

Nous estimons également que le pays devra définir une fourchette cible d’inflation plus crédible, et supérieure aux 15% actuels.

Verre à moitié vide

Nous sommes beaucoup moins optimistes au sujet de la Turquie, sous la coupe d’un président Erdogan fraichement réélu.

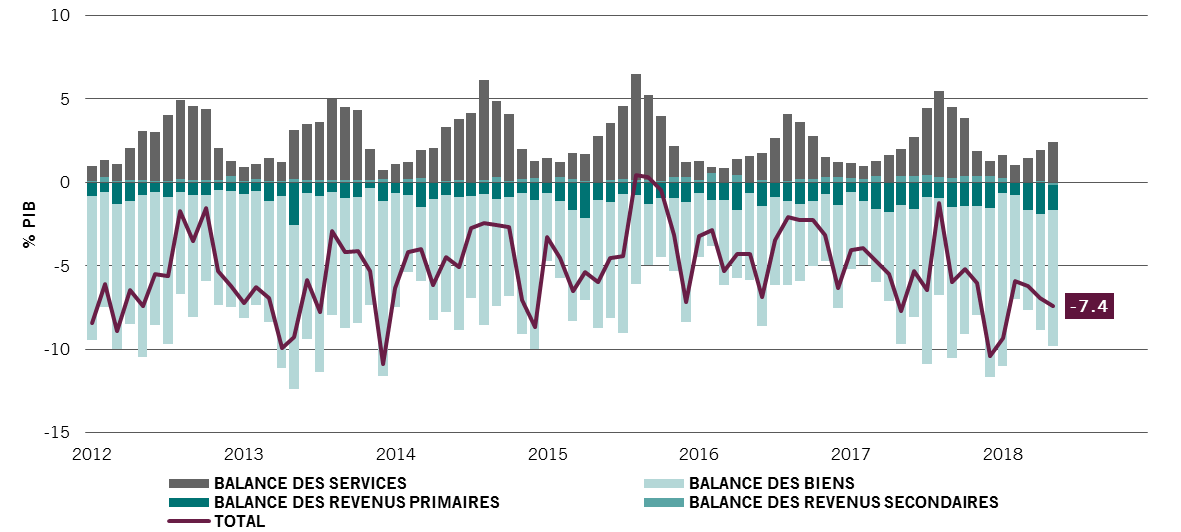

Tout d’abord, comme le montre le graphique ci-dessous, le pays souffre d’un important et chronique déficit des comptes courants. Le secteur privé turc (les ménages et les entreprises) est très endetté en raison de la forte consommation intérieure et du faible taux d’épargne. Le pays n’a pas d’autre choix que de financer son déficit des comptes courants grâce aux investissements étrangers, et en USD, EUR ou JPY, étant donné que la confiance des investisseurs pour la livre a chuté.

Fig.3 - Comptes courants de la Turquie

Répartition en % du PIB

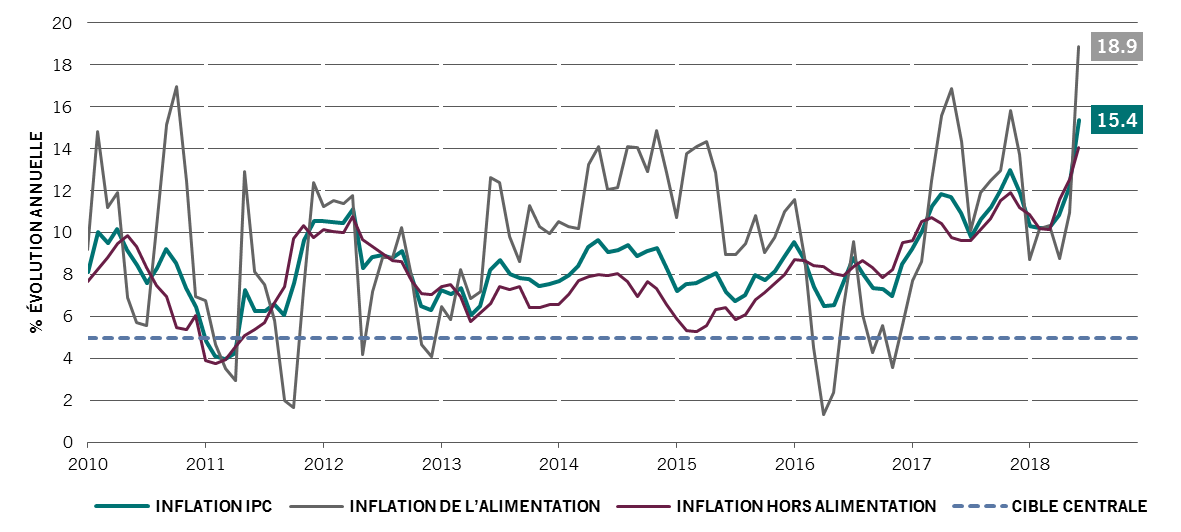

Outre ce déséquilibre extérieur, le principal point noir intérieur est l’inflation élevée (voir la Fig.4 ci-dessous), supérieure à 15%, et sur une très mauvaise pente. Elle est le résultat de la faiblesse chronique de la livre (en baisse de 56% par rapport au dollar depuis le début de l’année1) et de la hausse des prix de l’énergie.

Puisqu’avec la dépréciation de la livre, l’inflation devrait continuer de grimper, il est urgent de durcir la politique monétaire. Toutefois, la Banque centrale (CBRT) a déçu en s’abstenant de relever les taux à l’occasion de sa réunion de juillet.

Fig.4 - Le principal défaut intérieur de la Turquie est l’inflation élevée

Inflation globale IPC de la Turquie, inflation de l’alimentation et hors alimentation

Nous n’avons qu’une confiance limitée dans la capacité du régime turc à prendre les bonnes décisions pour l’économie, à la différence de l’Argentine. La concentration sur des mesures favorables à la croissance et non contre l’inflation semble saper la politique monétaire.

En outre, la décision du président Erdogan de nommer son gendre à la tête du nouveau ministère des Finances et du Trésor soulève certaines craintes quant à l’indépendance de la banque centrale.

Pour conclure, nous pensons que les failles macroéconomiques de la Turquie, combinées à des préoccupations politiques, poussent le pays au bord de la rupture. Selon nous, tous les ingrédients macroéconomiques sont à présent réunis pour générer une crise de grande ampleur de la balance des paiements.

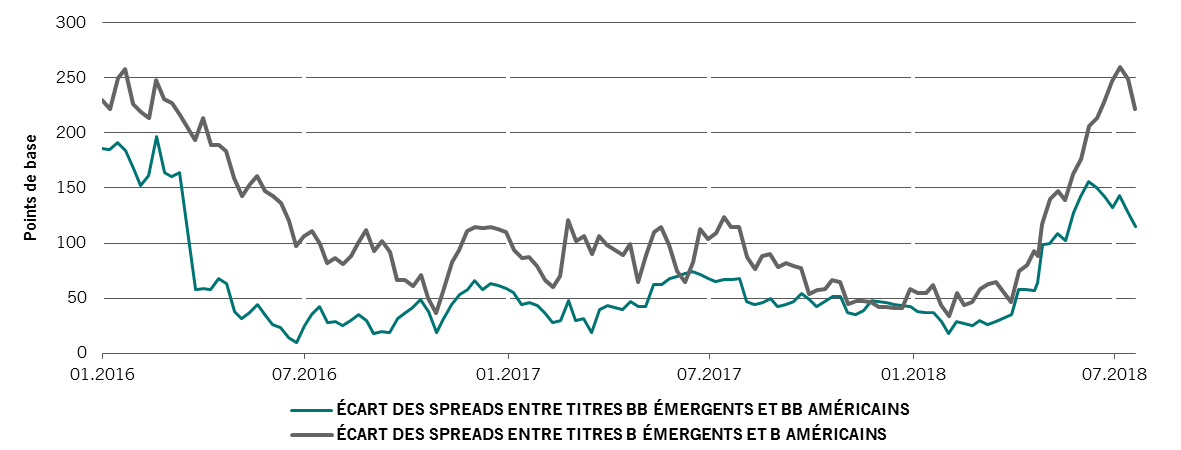

GRAPHIQUE DE NOTRE ÉQUIPE DES OBLIGATIONS D’ENTREPRISES ÉMERGENTES

Par Karen Lam, Senior Client Portfolio Manager

Comme le montre le graphique ci-dessous, les spreads de la dette à haut rendement des marchés émergents se sont creusés tandis qu’ils continuent de se resserrer aux États-Unis.Pour nous, les crises Argentine et Turque et les pressions sur le Yuan ont entraîné des ventes généralisées dans le secteur des marchés émergents. Cela donne aux investisseurs l’occasion d’acheter des crédits à haut rendement sur des marchés émergents qui ont injustement souffert, à des taux particulièrement attractifs par rapport à la dette américaine à haut rendement.

Fig.5 - Le haut rendement des marchés émergents semble être une bonne affaire.

Écart des titres B & BB émergents et titres B & BB américains (écart OAS, pb)

REVUE DE MARCHÉ

DONNÉES DE REVUE DE MARCHÉ

31.07.2018

EN SAVOIR plus sur les marchés émergents

Après la chute

Les obligations des marchés émergents ont souffert ces derniers mois mais les craintes d’une nouvelle crise des devises et du crédit sont exagérées.

Août 2018

Où vont les devises des marchés émergents ?

La correction des devises des marchés émergents observée depuis mi-avril n'est pas comparable au dévissage de 2013 qui avait été déclenché par une crise classique de la balance des paiements. Est-elle allée trop loin ?

Juillet 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.