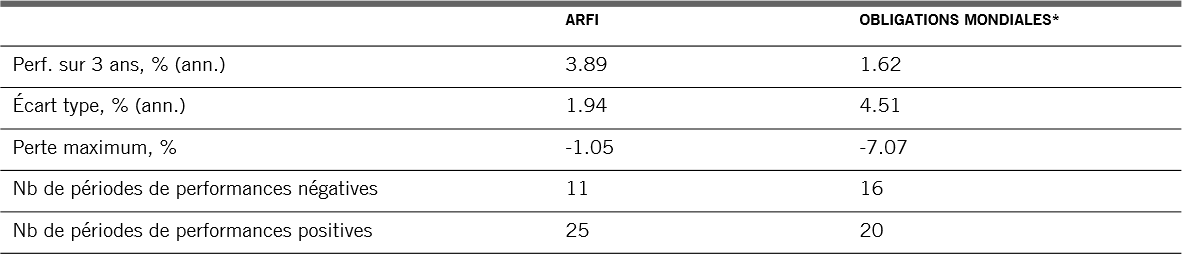

Performance absolue obligataire: métamorphoser les portefeuilles obligataires

On pardonnera aux investisseurs obligataires s’ils ont légèrement la tête qui tourne. Au cours de la décennie qui a suivi l’effondrement du marché du logement américain, ils ont dû renoncer à certaines croyances qui leur étaient chères. Il s’avère, par exemple, que les obligations à rendement négatif ne sont plus une absurdité.

Grâce à longue période d’assouplissement quantitatif, le volume des titres obligataires qui offrent des rendements négatifs n’est plus repassé sous la barre des 6000 milliards de dollars US depuis 2016 (ce chiffre a récemment atteint pas moins de 17 000 milliards de dollars US).

L’idée que les marchés des obligations souveraines constituent des havres de paix n’est plus non plus d’actualité. Au cours d’une journée particulièrement agitée de mai 2018, le rendement des obligations italiennes à deux ans a bondi de 150 points de base, la plus forte vague de vente en plus de 25 ans. N’oublions pas par ailleurs le krach éclair d’octobre 2015 aux États-Unis, qui a vu les rendements des bons du Trésor à 10 ans varier de 160 points de base à la hausse et à la baisse en seulement 12 minutes. Comme le prédit la Réserve fédérale américaine, la fréquence de tels épisodes va augmenter à l’avenir avec la montée en puissance de l’investissement passif et du trading algorithmique1.

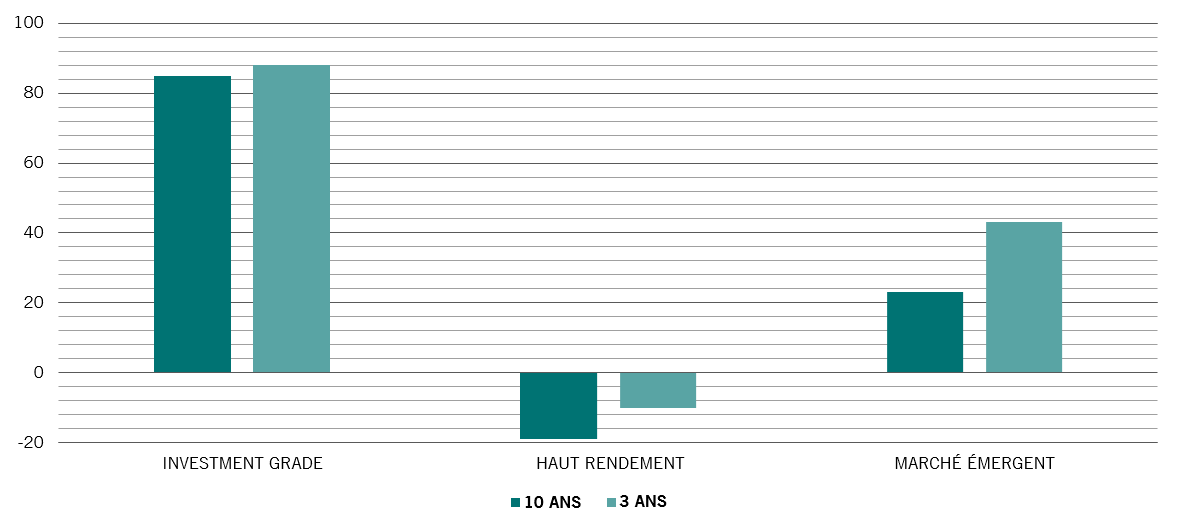

Les investisseurs obligataires sont confrontés à une autre complication. Il a fallu également revoir la définition d’un portefeuille obligataire diversifié. En effet, les différentes classes d'actifs qui composent le marché obligataire mondial2 ont évolué de façon plus corrélée ces dernières années. Le rapprochement des performances des bons du Trésor américain, de la dette des entreprises et des obligations des marchés émergents a été plus fort au cours des trois dernières années que pendant la décennie écoulée (Fig.1).

Les investisseurs peuvent bien évidemment accepter cette nouvelle réalité. Ils peuvent ainsi simplement se résoudre à détenir un portefeuille plus volatil.

Il existe toutefois une autre solution. Elle se présente sous la forme d’une stratégie de performance absolue obligataire (ARFI). Libérées des contraintes des indices de référence obligataires, et à même de mettre en œuvre des techniques de gestion du risque de pointe, les stratégies ARFI sont conçues pour générer des performances indépendantes de celles du marché obligataire.

C’est pourquoi elles peuvent servir de protection pour un portefeuille obligataire traditionnel et le compléter.

Corrélation des performances avec les bons du Trésor américain: investment grade, haut rendement et obligations en dollar US des marchés émergents

Source: Bloomberg; données couvrant la période allant du 30.06.2009 au 31.07.2019 et issues des indices Bloomberg Barclays US Credit, Bloomberg Barclays US High Yield et Bloomberg Barclays US Dollar Aggregate Emerging Market Bond.

Généralement, les fonds ARFI ciblent un niveau de performance spécifique sur une période de temps donnée. Celui-ci est exprimé par un nombre de points de pourcentage supérieur à un taux de prêt commercial ou à l’inflation.

Pour que les gérants responsables des stratégies ARFI chez Pictet Asset Management parviennent à atteindre cet objectif, ils doivent adopter une approche polyvalente de la construction de portefeuille.

En premier lieu, l’univers d’investissement doit être large. Les investissements doivent être sélectionnés parmi la gamme d’obligations, de devises et d’instruments dérivés facilement négociables la plus étendue possible. Cela simplifie la construction d’un portefeuille diversifié composé d’actifs dont les performances n’évoluent pas de concert.

Ensuite, il faut prêter plus d’attention aux tendances structurelles qui influencent les performances des obligations qu’aux facteurs cycliques et plus volatils, comme la croissance économique et l’inflation.

Troisièmement, à chaque idée d’investissement doit correspondre une couverture afin de garantir le compromis le plus favorable entre les risques et les performances possibles.