Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Rénover l’Europe

L’immobilier en Europe offre plus de rendement qu’aux États-Unis ou en Asie, ainsi qu’un fort potentiel de performances grâce à une gestion active des actifs.

Par

Ioanna Exarchou

Real Estate Investment Specialist

L’Europe a pris en marche le train de l’euphorie immobilière, et ce n’est pas forcément une mauvaise chose. Cela signifie que le cycle immobilier européen est moins mature, qu’il dispose d’un potentiel de croissance supérieur à celui des États-Unis et que les valorisations sont plus attractives que celles des principaux marchés d’Asie.

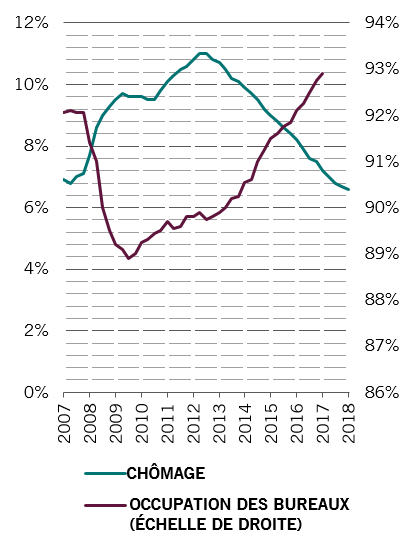

boulimie de bureaux

Taux de chômage de l’UE et taux d’occupation des bureaux

Source: Eurostat, CBRE. Données couvrant la période allant du 31.12.2017 au 31.12.2018.

Cela veut également dire qu’après une décennie de sous-investissement, de nombreux immeubles de bureaux en Europe ne correspondent plus aux besoins des occupants.

Les investisseurs ont une opportunité rare de générer de la valeur en rénovant ou en repositionnant leur portefeuille.

Nous pensons qu’une approche active de ce type peut fortement améliorer les performances par rapport à une stratégie traditionnelle d’achat et de conservation d'actifs.

Surtout, l’économie européenne est suffisamment solide pour permettre aux personnes et aux entreprises de payer pour des espaces qui répondent mieux à leurs besoins. Avec la chute du chômage, les taux d’occupation des bureaux ont atteint une moyenne de 93% (voir le graphique).

Sur les marchés européens les plus prisés, le taux d’occupation atteint, voire dépasse, les 95%. Ce niveau a jusqu’à présent toujours été celui où les espaces de qualité sont rares et commencent à attirer plus d’un occupant potentiel, ce qui génère une concurrence et entraîne la croissance des loyers tant attendue.

Mutation des exigences

Pour les investisseurs immobiliers potentiels, le premier défi consiste à identifier les nouveaux besoins des occupants, dans les bâtiments commerciaux comme résidentiels.

Dans les plus grandes villes européennes, les sociétés technologiques occupent à présent plus de surface que les banques, ce qui représente un changement profond par rapport à la décennie précédente1. La croissance des espaces de coworking qui en résulte signifie que la surface par employé nécessaire recule, tandis que la flexibilité est de plus en plus importante, non seulement en matière d’organisation des espaces de bureaux, mais également de structure des baux.

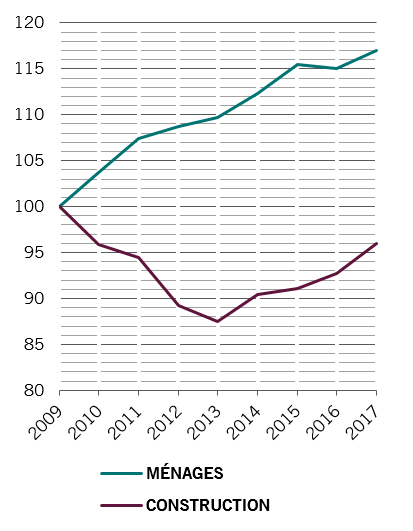

moins de maisons, plus de ménages

Construction dans l’UE et formation de ménages

La demande de logement, quant à elle, subit fortement l’influence de l’évolution de la démographie. Les constructions neuves ne sont pas parvenues à suivre le rythme de la croissance du nombre de ménages, étant donné que de plus en plus de personnes vivent seules (voir le graphique). Les millenials sont souvent locataires et privilégient généralement des appartements modernes en centre-ville, pour lequels l’offre n’est pas suffisante. Parallèlement, le vieillissement de la population alimente la demande en logements destinés aux personnes âgées. Les pays européens assistent également à un afflux d’étudiants étrangers2, étant donné que de plus en plus d’universités utilisent l’anglais comme langue d’enseignement3, ce qui a contribué à augmenter le nombre d’inscriptions d’étudiants asiatiques fortunés, notamment issus de la classe moyenne chinoise florissante.

Dans la distribution et la logistique, le retard de développement du e-commerce en Europe par rapport aux États-Unis ou à la majeure partie de l’Asie génère des opportunités.

Dans l’ensemble des secteurs, la préoccupation pour l’environnement est de plus en plus présente, ce qui améliore l’efficacité des bâtiments et réduit leur empreinte environnementale, aussi bien liée à la construction qu’à l’exploitation.

L’autre tendance est celle de «l’espace comme service». On assiste à l’émergence d’une demande pour des services complémentaires dans les bâtiments professionnels, résidentiels ou de loisirs: installations pour le réseautage et les rencontres dans des bureaux, concierge et gymnase dans les immeubles d’appartements ou solutions de stockage au sein des hébergements récurrents de professionnels en déplacement. Il est possible d’augmenter fortement les revenus locatifs en fournissant correctement les bons services.

Gestion active

Nous avons identifié quatre voies pour la gestion active des actifs immobiliers.

La première est celle de la rénovation et du repositionnement: acheter un actif aux performances faibles dans le but de le transformer en un actif solide et essentiel. Cela peut, par exemple, consister à transformer des bureaux traditionnels en un espace créatif moderne qui répond aux besoins d’un occupant technologique, ou à trouver un usage complètement différent pour un actif locatif secondaire.

La deuxième est celle de l’augmentation de la surface locative brute grâce à l’ajout d’étages supplémentaires ou à la modification de la disposition. Dans un hôtel destiné à une clientèle d’affaires, par exemple, les clients peuvent accorder une plus grande importance au confort des lits et à la modernité des installations plutôt qu’à la surface, ce qui permet une réorganisation de l'espace afin de proposer plus de chambres, tout en améliorant l’attractivité ou la qualité de l’hôtel.

La troisième consiste à augmenter le loyer en proposant davantage de services dans un immeuble, comme une conciergerie, une laverie, ou l’organisation d’événements.

La quatrième voie, «acheter et construire», passe par l’achat de plusieurs actifs de petite taille et leur regroupement en un portefeuille unique, suffisamment gros pour intéresser de grands investisseurs institutionnels.

La location compte

En matière d’immobilier, nous avons tous tendance à favoriser notre marché local. C’est une activité locale, dès lors, le marché national est logiquement le premier sur lequel se lancer. Néanmoins, comme pour tout investissement, la diversification est importante. L’investissement paneuropéen présente un plus grand nombre d’opportunités, grâce à différents modèles économiques et dynamiques d’occupation.

L’Espagne, par exemple, se remet encore de l'effondrement de la bulle immobilière de 2008. Madrid prend une tout autre ampleur et devient une véritable ville internationale, à l’image de Londres ou Paris. Jusqu’à présent, l’immobilier espagnol n’a récupéré que la moitié du terrain cédé depuis son point haut. Il offre donc un fort potentiel. L’Allemagne est une des économies les plus fortes en Europe et son secteur technologique est en plein essor, notamment à Berlin. Les pays nordiques se démarquent quant à eux par la stabilité de leur croissance économique. Ils se composent bien souvent de marchés locaux très profonds, où la demande d’acteurs locaux est forte.

Bien évidemment, même en tenant compte des incertitudes liées au Brexit, il est impossible d’ignorer le Royaume-Uni, qui reste un grand marché immobilier. Le Brexit génèrera, si ce n’est pas déjà le cas, de la volatilité et réduira la demande des occupants, comme des investisseurs. Nous estimons toutefois que Londres restera une ville-monde et que les turbulences de ce marché pourraient faire émerger des opportunités d’investissement intéressantes, notamment en cas de vente forcée par des entreprises qui quittent le pays ou mettent la clé sous la porte.

Un gérant d’investissement véritablement paneuropéen peut donc disposer d’un certain avantage, notamment en matière de mise au jour d’opérations hors marché à des prix attractifs. Compte tenu de notre flexibilité pour naviguer parmi les secteurs et les régions, nous pouvons profiter des meilleures opportunités qui se présentent à tout moment.

L’investissement immobilier exige de plus en plus un modèle d’exploitation intensif: il ne suffit plus d’acheter et de conserver un bien pour générer des performances attractives. C’est là qu’une approche active à forte valeur ajoutée prend tout son sens afin de contribuer à maximiser les performances pour les investisseurs tout au long du cycle.

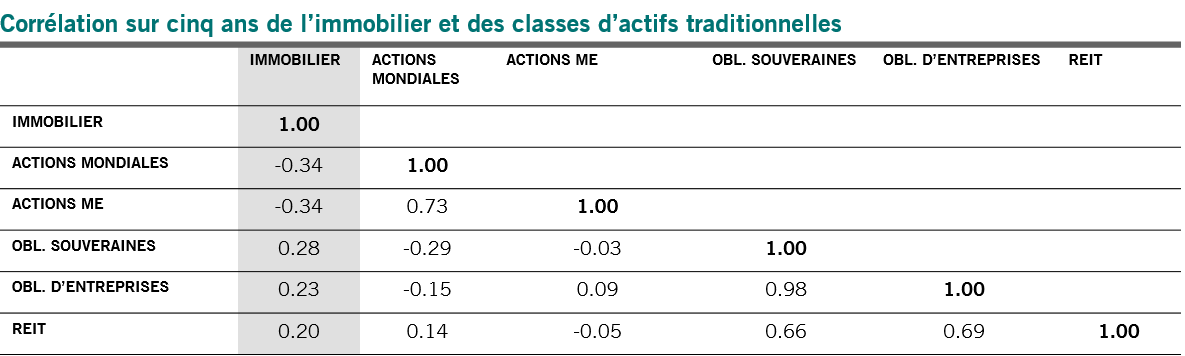

Avantages de l’investissement immobilier

Diversification

en raison de la faible corrélation avec d’autres grandes classes d’actifs (voir le tableau ci-dessous)

Flux de revenus attractif

qui peut être augmenté par une gestion active et un repositionnement/une réaffectation des bâtiments

Protection contre l’inflation

grâce aux loyers généralement indexés sur l’inflation

Les avantages de la diversification

Source: Pictet Alternative Advisors, au 30.09.2018. Indices utilisés: Indice NCREIF Property, MSCI World, MSCI EM, JPMGGBI, Barclays Global Aggregate Corporate TR, FTSE NAREIT All Equity REITS TR.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.