[1] Données basées sur la surperformance relative de déciles classés par ratio valeur comptable/cours par rapport au marché des actions américaines rendement total en USD. Données mensuelles du 30.06.1926 au 28.02.2018. Source: Bibliothèque de données Kenneth French

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Titres «value»: pas toujours une bonne affaire

L'histoire nous a appris que les titres «value» pouvaient offrir des performances supérieures en cas de ralentissement de l'économie. Mais trouver une entreprise véritablement "value" n'est pas chose facile.

Par

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

La gestion «value», autrement dit l'achat de titres qui se négocient à un cours attractif par rapport à la valeur intrinsèque de la société, est l'une des plus anciennes stratégies d'investissement en actions. Son précurseur est Benjamin Graham, un investisseur américano-britannique des années 1930, et l’un des mentors de Warren Buffet.

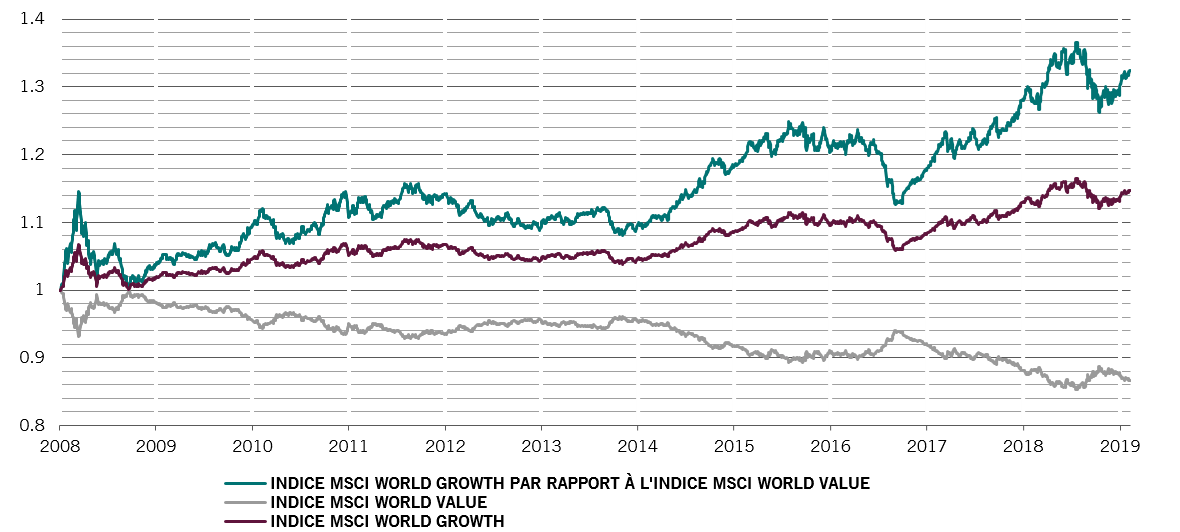

Sa réputation a pourtant souffert depuis dix ans. Durant cette période, les titres «value» ont enregistré les pires performances de leur histoire par rapport aux valeurs de croissance (fig. 1).

Néanmoins, depuis quelques mois, les titres «value» connaissent un regain d'intérêt, le ralentissement de l'économie mondiale ayant jeté des doutes sur la capacité des entreprises de «croissance» à assurer une augmentation soutenue de leurs bénéfices. Ce schéma est conforme à la tendance historique – l'expérience prouve que les titres «value» ont tendance à surperformer dans les périodes de ralentissement de la croissance économique1.

Fig. 1 Des relations compliquées

Performance indexée des indices MSCI Growth et MSCI Value

À première vue, les conditions sont réunies pour que la gestion «value» prime sur la croissance, mais ce n'est pas aussi simple qu'il n'y paraît. Alors que les valeurs de croissance devraient, selon nos prévisions, pâtir du ralentissement de la croissance de l’économie et des bénéfices des entreprises (à l’échelle mondiale, ces derniers devraient augmenter cette année à un rythme inférieur à 5%, contre 14% en 2018 »), leurs homologues moins chères ne sont pas forcément une bonne affaire. Les investisseurs qui adoptent une gestion value doivent faire preuve de beaucoup de discernement.

Éviter le piège des cours attractifs

Trouver une entreprise réellement bon marché n'est pas chose facile.

Cela s'explique par le fait que le cours des actions peut s'écarter sensiblement de la valeur sous-jacente de l'entreprise, parfois pendant une très longue période. Autre source de complication: les mesures de valorisation populaires, telles que les ratios cours/bénéfices et cours/valeur comptable, ou encore le rendement du dividende, ne donnent pas toujours une image fidèle de la réalité.

Elles peuvent être aisément faussées par certaines opérations de l'entreprise, comme les fusions et acquisitions ou les rachats de titres.

C'est tout particulièrement vrai actuellement. Les volumes de fusions et acquisitions ont atteint des niveaux records, les transactions conclues au cours des neuf premiers mois de 2018 pesant près de 3300 milliards de dollars, soit un bond de 39% par rapport à l'année précédente. Les rachats de titres flirtent également avec des sommets historiques aux États-Unis.

Les mesures de valorisation populaires comme le ratio cours/bénéfices ne restituent pas toujours une image fidèle de la réalité.

Les écueils de l'indice

Si l'on se base sur le modèle quantitatif des 4P, élaboré par nos soins pour évaluer les investissements (cf. fig. 3 pour plus de détails), un nombre inhabituellement élevé de titres composant l'indice d'actions «value» le plus populaire serait abordable pour une raison précise.

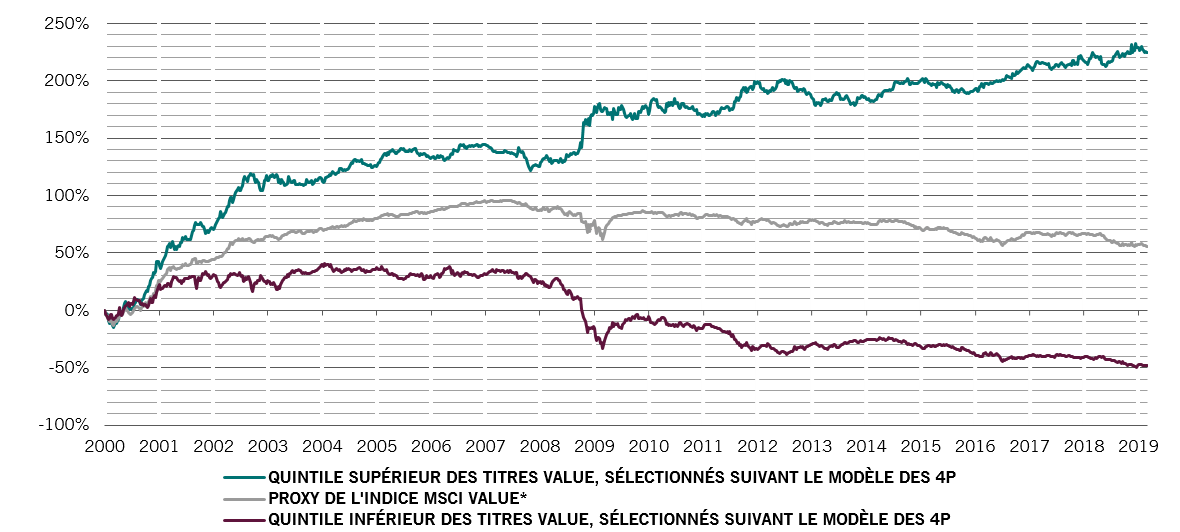

Notre analyse des performances des actions de l'indice MSCI Value montre que les entreprises classées dans le quintile supérieur de notre tableau de bord affichent des performances nettement supérieures à l'indice et aux sociétés du quintile inférieur depuis 2000 (fig. 2). Cela indique une différence notable dans les fondamentaux des entreprises dont les titres sont labellisés «value». Les investisseurs «value» ne devraient pas ignorer ce signal d'alarme.

Fig. 2 Valeur véritable contre valeur faussée

Performance cumulée de différentes catégories de titres «value»

Les titres «value»: une partie de la ligne de défense

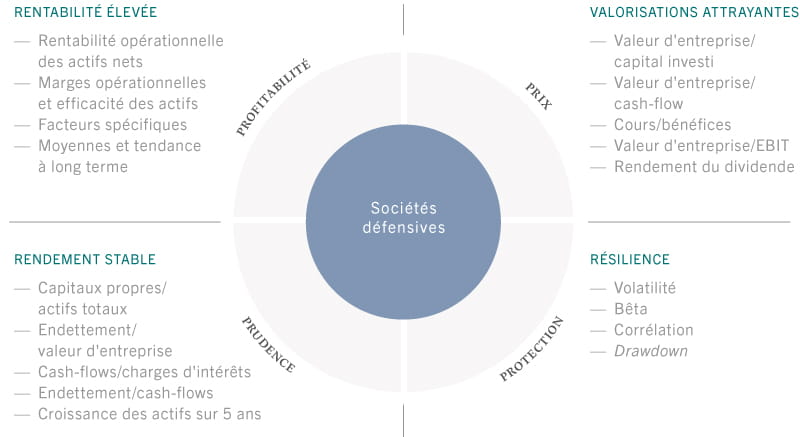

Notre modèle des 4P, qui constitue le fondement de notre stratégie Quest Global Equities, est conçu pour identifier les titres susceptibles d'offrir des performances supérieures à ceux des marchés d'actions mondiales sur un cycle économique complet et, facteur déterminant, de protéger le capital en cas de ralentissement de l'économie.

La valeur (Prix) est l'une des composantes étudiées. Le filtre Prix est conçu pour éviter de payer des montants déraisonnables pour nos investissements. Il intègre non seulement les mesures de valorisation populaires, comme le ratio cours/valeur comptable, mais aussi d'autres indicateurs fondamentaux basés sur la valeur de l'entreprise. Cet indicateur complet de la valeur totale d'une entreprise utilise la capitalisation du marché, la dette à long terme et la trésorerie figurant au bilan.

Nous combinons le Prix avec trois autres facteurs, à savoir la Profitabilité (ou rentabilité), la Prudence et la Protection (voir fig. 3).

Fig. 3 Modèle multi-dimensionnel des 4P

Chacun des 4P constitue une partie de la ligne de défense, qui permet de construire un portefeuille d’actions conçu pour mieux résister aux chocs qui surviennent sur les marchés.

Notre cadre 4P est dynamique, contrairement à de nombreuses stratégies smart bêta, généralement statiques. Nous partons d’un niveau qui accorde aux 4P une importance équivalente lors de l'évaluation des actions. Ensuite, nous modifions cette allocation et fondons nos décisions sur une analyse de l’évolution économique et des marchés ainsi que sur la dynamique et la valorisation de chaque P.

Nous surpondérons actuellement la composante Prix, autrement dit nous privilégions les sociétés les mieux placées sur notre échelle de valorisation; ces titres sont concentrés dans des secteurs tels que les biens de consommation de base, la finance et l'industrie.

En d'autres termes, au moment où le marché profitant de la plus longue période haussière de l'histoire montre des signes de fatigue, notre modèle nous aide à éviter les valeurs de croissance comme les titres «value» surcotés.

Pour reprendre les termes de Warren Buffet: «Il vaut beaucoup mieux acheter une très bonne entreprise à un prix moyen qu'une entreprise moyenne à un très bon prix.»

Plus d'informations de l'équipe en charge des actions – approche Quest

Mieux comprendre la défense: comment construire un portefeuille plus résistant

Mettre en place plusieurs lignes de défense peut aider les investisseurs à construire un portefeuille d’actions vraiment plus résistant.

Septembre 2018

Actions défensives: vers des performances supérieures et stables

Réaliser des performances supérieures en investissant dans des sociétés défensives caractérisées par une valorisation attrayante une profitabilité stable et un historique de croissance prudente

Novembre 2017

Est-il temps de quitter la fête des actions ?

Il se fait peut-être déjà très tard mais la fête sur les actions internationales semble encore battre son plein.

Janvier 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.