Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

L’expérience radicale chinoise

Les mesures prises par la Chine pour doper le crédit se font chaque mois plus audacieuses.

Par

Steve Donzé

Stratégiste Macro-économie

La Chine se lance à corps perdu dans la lutte contre ses difficultés économiques.

Alors que l’affaissement des exportations a freiné la croissance du pays jusqu’à son niveau le plus faible depuis 1990, la Banque populaire de Chine (PBOC) a lancé, ces quatre derniers mois seulement, pas moins de 15 mesures pour stabiliser l’économie. Citons parmi elles une série de réductions des taux de réserve obligatoire des banques, c’est-à-dire le montant que les banques doivent détenir en réserve pour couvrir leurs prêts.

Cela n’est cependant toujours pas suffisant. Le crédit ne va pas encore vraiment là où on en a besoin (les prêteurs chinois ne disposent pas des capitaux suffisants pour prêter aux ménages et aux petites entreprises), alors la banque centrale estime avoir besoin d’autres armes.

C’est pourquoi elle a dégainé un nouveau programme qui permettra aux banques d’émettre un type d’instrument de financement qui a du succès dans d’autres pays: les obligations perpétuelles. Ces titres, qui n’ont pas de date d’échéance et sont classés en dessous des obligations seniors dans la structure du capital des sociétés, constituent un outil de financement pratique pour les banques, car ils sont comptabilisés dans les autres éléments de T1 des fonds propres, le critère utilisé par les autorités de réglementation pour mesurer la santé d’une institution financière.

Grâce à son programme d’échange de bons de la banque centrale (CBS), la PBOC permettra aux spécialistes en valeurs du Trésor qui négocient les obligations perpétuelles émises par les banques de les échanger pour des bons de la banque centrale de grande qualité. Parallèlement, les obligations perpétuelles vendues par les banques dont la notation est égale ou supérieure à AA pourront servir de garantie pour le vaste ensemble de mécanismes de financement proposés par la PBOC.

C’est une décision audacieuse. Bien que la PBOC ne se soit pas vraiment lancée dans l’assouplissement quantitatif, elle recapitalise de fait le système bancaire en intégrant dans son bilan des dettes subordonnées plus risquées.

Elle calcule que cela devrait contribuer à débloquer les canaux de transmission du crédit et favoriser l’emprunt dans le secteur privé, qui contribue à hauteur de plus de 60% à l’économie nationale.

Les banques ne devraient pas laisser passer l’offre de la PBOC. Quelques jours avant le lancement du programme CBS, Bank of China, un organisme de crédit commercial détenu par l’État a annoncé son intention d’émettre pas moins de 40 milliards de RMB en obligations perpétuelles, la première émission de ce type de titres par une banque chinoise.

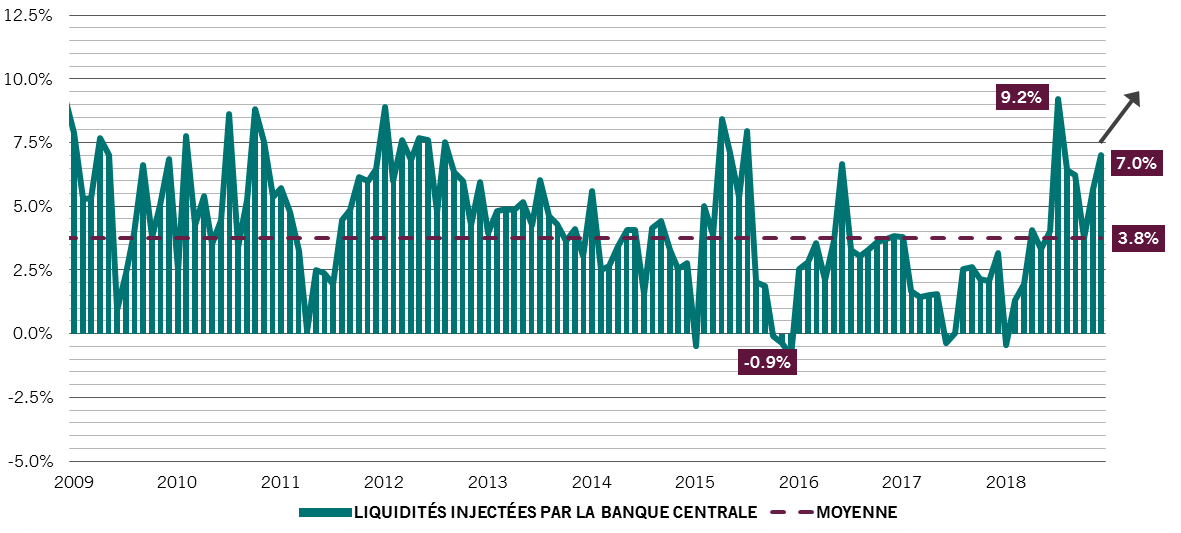

L’ampleur phénoménale des stimulations de la BPC pourrait avoir des effets importants sur l’économie mondiale. Si l’on inclut l’ensemble des différentes mesures de politique monétaire, y compris les achats d’actifs et ses opérations habituelles d’open market, la Chine injecte à elle seule plus de la moitié des liquidités qui alimentent actuellement le système financier mondial, contre moins de 20% il y a 10 ans1. Selon nos calculs, l’offre de liquidité de la PBOC aura atteint un niveau record en janvier (voir le graphique).

Nous pensons toutefois que la banque centrale ne va pas s’arrêter là. La PBOC devrait selon nous au moins réduire le taux de réserve obligatoire des banques de 150-200 points de base supplémentaires cette année.

Si le filet de sécurité chinois réussit à enrayer le ralentissement économique national et mondial, «Ne jouez pas contre la Fed», la traditionnelle maxime du monde de l’investissement, pourrait être prochainement remplacée par une nouvelle version: «Ne jouez pas contre la PBOC».

Toujours plus liquide

L’injection de liquidités par la banque centrale chinoise approche de ses niveaux record

plus d’informations de la part de l’équipe multi-actifs

Baromètre: Bonne année?

Après une année 2018 maussade les actifs risqués ont commencé 2019 sur les chapeaux de roue. L’évolution favorable de la politique monétaire aux États-Unis et en Chine devrait offrir un point d’appui stable aux marchés d’actions.

Février 2019

Un jeu à somme négative

Les effets d’une guerre commerciale à grande échelle s’étendront bien au-delà des États-Unis et de la Chine et font peser la menace de la stagflation sur le monde entier.

Juin 2018

La Fed: une pause pour réfléchir?

La Réserve fédérale américaine avait prétendu que sa campagne de resserrement monétaire se déroulerait sans incident. Elle était très loin de la vérité.

Décembre 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.