[1] En moyenne les performances des actions sont environ 10% plus élevées au cours des semestres de novembre à avril qu’au cours des semestres de mai à octobre. L’effet des ventes de mai est généralisé à tous les marchés financiers. Andrade S. V. Chhaochharia M. Fuerst «“Sell in May and Go Away” Just Won’t Go Away» («Vendre en mai et s’en aller» ne s’en va tout simplement pas). Financial Analysts Journal à venir (SSRN 2115197) 18.03.2013.

[2] Swinkels L. van Vliet P. «An Anatomy of Calendar Effects» (Anatomie des effets de calendrier) Journal of Asset Management 13(4) 2012 pp. 271-286.

[3] «There’s still only one winner in the growth versus value fight» (La lutte entre croissance et valeur n’a encore qu’un seul vainqueur) Financial Times 20.10.2018 https://www.ft.com/content/dda25e30-d383-11e8-a9f2-7574db66bcd5

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Institutionnels & Entreprises?

Démystifier les facteurs liés aux actions

L’investissement factoriel devient de plus en plus populaire. Nous vous expliquons pourquoi et décrivons son fonctionnement.

Qui n’a jamais entendu «Vendre en mai et s’en aller»? Cet adage bien connu des marchés est vieux comme le monde. Il ressurgit cependant régulièrement, car, dans l’ensemble, il a tendance à se vérifier. À long terme, sur des marchés d’actions liquides et à maturité comme aux États-Unis et au Royaume-Uni, les investisseurs améliorent généralement leurs performances lorsqu’ils réduisent leur allocation en actions pendant les mois d’été et qu’ils l’augmentent à l’approche d’halloween1.

Cette saisonnalité est un exemple simple de facteur d’investissement: des caractéristiques spécifiques partagées par des groupes d’actifs, qui ont dans le passé eu des répercussions significatives sur les performances d’investissement. Certains, comme «vendre en mai», sont des règles simples qui perdurent depuis des décennies. D’autres, comme la tendance des actions de petite capitalisation à offrir des performances solides sur le long terme, sont plus cycliques et complexes.

prix de bonne facture

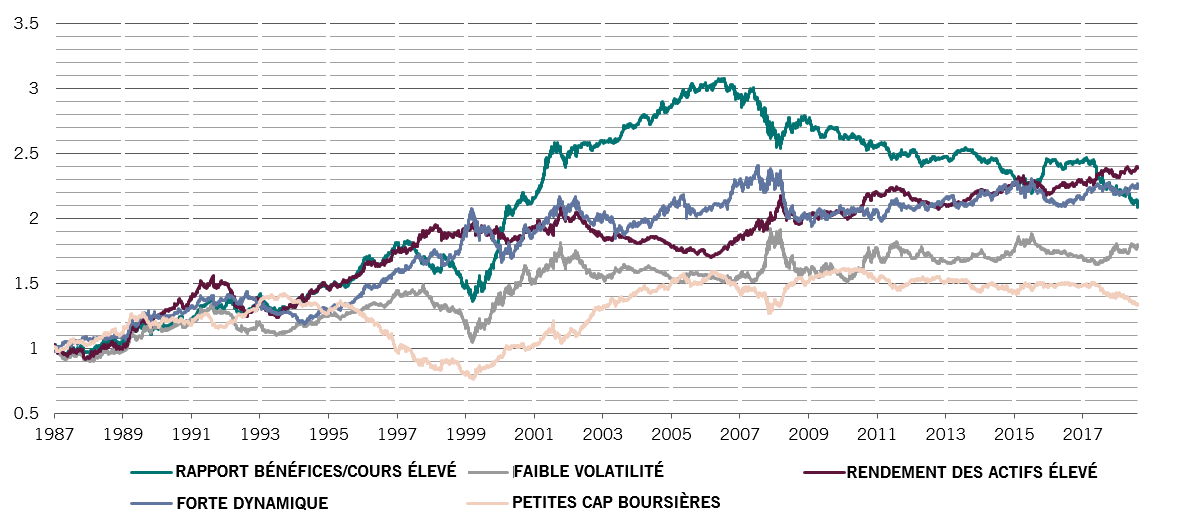

Performance de facteurs par rapport au MSCI World*

Au cours des 50 dernières années, un grand nombre de travaux universitaires ont cherché à identifier les facteurs sur lesquels les investisseurs peuvent s’appuyer de façon fiable. En effet, les facteurs sont des anomalies de marché qui contredisent l’hypothèse de l’efficacité des marchés, selon laquelle toute information pertinente est intégrée dans les cours des actifs.

Malgré tout, même si les facteurs appartiennent au domaine réservé des professionnels de l’investissement, la compréhension des raisons de leur existence peut apporter des éclairages utiles sur les inefficacités du marché, la psychologie des investisseurs et la construction de portefeuille.

Certains facteurs s’expliquent par exemple par les biais comportementaux des investisseurs, comme l’aversion aux pertes ou les modes autoalimentées. D’autres ne sont en revanche valables qu’à des stades précis du cycle conjoncturel. Certains sont écartés dès leur identification tandis que d’autres doivent leur présence aux contraintes réglementaires qui affectent certains investisseurs, comme l’obligation de correspondance entre les passifs et des actifs à risque faible.

Un univers de facteurs

L’éventail de facteurs est vaste. Pour les effets de calendrier, la règle de «vendre en mai...» n’est qu’un facteur saisonnier parmi de nombreux autres. Il y a aussi le «rallye du père Noël», qui veut que les actions aient tendance à grimper dans la semaine qui suit Noël et à l’entame de l’année, sans parler des effets de fin de trimestre et de changement de mois, qui ont été plusieurs fois identifiés2.

Cependant, les professionnels de l’investissement ont le plus souvent tendance à se concentrer sur cinq facteurs clés [voir le graphique ci-dessus pour des exemples].

Taille: au début des années 1980, Rolf Banz, associé de longue date à Pictet Asset Management, a analysé et décrit une relation entre la capitalisation de marché des sociétés et leur performance ajustée au risque. Il a découvert que les plus petites sociétés avaient tendance à surperformer dans le temps. Cela peut s’expliquer par des effets de liquidité: les investisseurs réclament une prime supplémentaire pour des actions qu’ils risquent de ne pas pouvoir vendre facilement. Cela peut aussi provenir du fait que les petites sociétés font l’objet de moins de recherches, ce qui génère des inefficacités dont des investisseurs peuvent profiter.

Valorisation: les sociétés dont les actions s’échangent à des multiples cours-bénéfice, ou des ratio cours/valeur comptable, inférieurs ont tendance à surperformer à très long terme. L’un des arguments en faveur de ce phénomène est que, sur des périodes plus courtes, le bruit du marché peut éclipser la valeur intrinsèque d’une société, mais que ses actions finissent bel et bien par retrouver le cours correct. Ce type de mauvaise appréciation peut cependant durer longtemps. Au cours de la décennie qui a suivi la crise financière mondiale, les actions de croissance ont fait mieux que leurs homologues de valeur. Il faudrait une récession pour que cela s’inverse3.

Dynamique: la tendance qu’ont les actions qui profitent d’une période d’embellie à la maintenir dans le futur. Dans le cadre d’une stratégie de dynamique, un investisseur augmente son allocation dans les actions ou obligations dont le cours a grimpé, et réduit les participations dans les titres qui chutent. Dans le passé, la dynamique a eu tendance à être une approche d’investissement particulièrement efficace, même s’il peut être très douloureux de se retrouver coincé avec les mauvais titres lors de grands bouleversements sur les marchés.

Qualité: les sociétés qui affichent des marges bénéficiaires solides et disposent d’une part de marché élevée ont tendance à surperformer à long terme. La qualité n’est pas très différente de la valorisation et elle a des inconvénients comparables. Les marchés d’actions peuvent sous-estimer les sociétés de bonne qualité pendant des périodes de temps bien trop longues.

Volatilité: les portefeuilles composés d’actions moins volatiles que la moyenne ont tendance à générer de meilleures performances dans le temps que ceux qui détiennent des actions affichant de fortes variations de cours. En général, les investisseurs devraient s’attendre à une compensation pour le risque encouru, dont la volatilité est un indicateur. Les données semblent toutefois montrer que c’est l’inverse qui se produit.

Les avantages de la diversité

Certains facteurs prennent seulement corps après un important travail de traitement des données. Les stratégistes quantitatifs doivent souvent analyser des millions de points de données issus de dizaines de milliers de séries qui portent sur les cours de marché, les statistiques gouvernementales et les enquêtes du secteur privé afin d’identifier une source de performances supplémentaires. Certains de ces facteurs ne seront ensuite valables que pendant une courte période de temps jusqu’à ce que l’ensemble du marché les intègre.

Les investisseurs qui parviennent à identifier des facteurs et à les exploiter correctement peuvent améliorer leurs performances au-delà de la moyenne du marché. Les facteurs liés aux actions peuvent également servir d’éléments de base pour un portefeuille.

Un portefeuille d’actions qui choisit de diviser ses investissements entre, par exemple, des actions de valeur, de croissance et à faible volatilité peut être aussi diversifié qu’un autre qui investit selon les régions ou les pays. En effet, les actions «de valeur», «de croissance» et «à faible volatilité» surperforment à des stades différents du cycle économique.

Les investisseurs qui parviennent à identifier des facteurs et à les exploiter correctement peuvent améliorer leurs performances.

Malgré tout, comme pour tout ce qui touche au monde de l’investissement, les facteurs ne sont pas infaillibles. Certains dépendent des durées d’investissement et peuvent se contredire au cours de certaines périodes. Par exemple, une société à la valorisation attractive peut voir le cours de son action reculer sous l’influence de la dynamique. D’autres se maintiennent autour de leur moyenne à travers de nombreux cycles, mais n’y parviennent pas pendant de courtes périodes de temps. Certains facteurs fonctionnent pendant un certain temps, mais finissent par passer lorsqu’ils sont largement adoptés.

Il est essentiel pour les investisseurs qui cherchent à appliquer ces stratégies de comprendre pourquoi certains facteurs ont perduré. Il l’est tout autant d’être en mesure d’évaluer la popularité de ces opérations lors de l’application d’approches factorielles. Par ailleurs, certains facteurs n’existent que de façon théorique, à l’issue d’un processus important de collecte de données et de contrôles a posteriori.

Une chose est claire: les investisseurs citeront et utiliseront des facteurs de différents types tant que les marchés continueront d’exister.

Pour en savoir plus

Démystifier les swaps de défaut de crédit

Utilisés de façon responsable et judicieuse les dérivés de crédit peuvent contribuer à réduire les risques liés à l’investissement obligataire.

Janvier 2018

Démystifier l’investissement durable

L’investissement responsable va bien au-delà de l'exclusion de «mauvaises» actions. Il peut aussi avoir une logique financière.

Mai 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.