[1] https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf

[2] La BCE limite le volume d’obligations souveraines qu’elle peut acheter à 33% de la dette publique totale ou des obligations en circulation de tout État membre

[3] Flux de liquidités total calculé à partir des flux de liquidité politique (banque centrale) et privée (crédit bancaire et non bancaire), en % du PIB nominal

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

La zone euro: les plans d’un avenir radieux

Le nouveau train de mesures de relance de la zone euro pourrait donner lieu au plus important coup de pouce monétaire et budgétaire depuis 2008. Cela montre également que la région renforce ses fondations.

Par

Sabrina Khanniche

Senior Economist

Steve Donzé

Stratégiste Macro-économie

Les contours d’un nouveau plan destiné à donner un coup de fouet à la croissance de la zone euro se dessinent peu à peu, quelques jours seulement après l’arrivée d’Ursula von der Leyen et de Christine Lagarde pour reprendre les rênes de la région.

Ce plan promet ainsi de constituer la plus grande relance coordonnée depuis la crise financière de 2008.

D’après le projet de budget 2020 soumis à la Commission européenne, nous prévoyons que la zone euro offrira les baisses d’impôts les plus fortes depuis 2010, un coup de pouce budgétaire équivalent à 0,3% du PIB.

La majeure partie de ces stimulations proviendra d’Allemagne, dont l’économie très dépendante de l’industrie est au bord de la récession. La politique budgétaire allemande, ajustée selon le cycle économique et certains effets ponctuels, se fera expansionniste l’an prochain avec 0,8% du PIB, contre -0,7% en 2018.

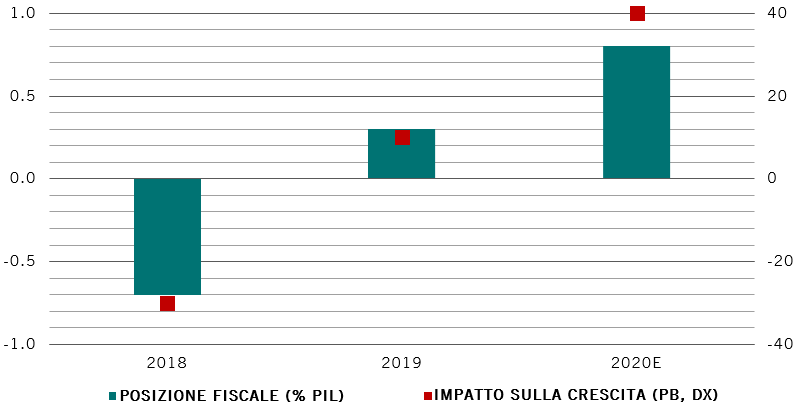

Cela ne suffira cependant probablement pas. L’Allemagne représente près d’un tiers du PIB de la zone euro et nos analyses montrent que les dépenses prévues par le pays en 2020 n’ajouteront pas plus de 0,40% à la croissance du pays pour cette même année (voir le graphique).

Le coup de pouce budgétaire allemand

Il n’est dès lors pas surprenant que le législateur allemand cherche à quelque peu assouplir son engagement longtemps choyé à proposer des budgets à l’équilibre.

La chancelière Angela Merkel a déclaré en octobre que les Allemands ne devaient pas faire un dogme de cette politique schwarze Null et que l’investissement pour l’avenir était aussi une priorité. Olaf Scholz, le ministre des Finances a lui aussi laissé entendre que le Gouvernement pourrait dépenser 50 milliards d’euros supplémentaires.

Le FMI a largement insisté auprès de l’Allemagne pour une hausse de l’investissement public. C’est également ce que la présidente élue de la Commission européenne s’est engagée à faire auprès de l’ensemble du bloc dans son programme, où elle réclame 1 000 milliards d'euros de dépenses en faveur de projets durables au cours de la décennie à venir1.

Berlin peut également abaisser les cotisations sociales ou proposer des mesures d’incitation à l’achat de biens durables, ce qui gonflerait immédiatement les revenus des ménages et pourrait soutenir la consommation.

Malgré tout, pour qu’une relance budgétaire soit efficace, le rôle joué par la banque centrale est fondamental. En effet, une hausse des dépenses gouvernementales peut entraîner des coûts d’emprunt supérieurs, ce qui est contre-productif.

La BCE augmente déjà les injections monétaires dans le système financier pour maintenir des taux d’intérêt faibles.

Selon le nouveau train de mesures dévoilé en septembre, elle apporte 20 milliards d’euros d’argent frais chaque mois. En supposant que la BCE poursuivra ce programme sur ce même rythme jusqu’à atteindre la limite auto-imposée, nous estimons que la banque devrait injecter près de 500 milliards d’euros au cours des deux prochaines années2 . Cela fera grimper l’offre de liquidité dans la région à son plus haut niveau depuis 2014 et au-delà de sa moyenne sur 12 ans3.

La BCE pourrait également reprendre son programme de crédit existant, qu’on appelle les opérations ciblées de refinancement à long terme (TLTRO). Dans le pire des cas, elle pourrait fortement assouplir les conditions de ce programme en offrant, par exemple, une ligne de crédit perpétuelle aux banques en difficulté. Elle pourrait autrement avoir recours à une politique de contrôle de la courbe des taux à la japonaise.

La nouvelle présidente de la BCE, Christine Lagarde, n’aura peut-être pas besoin d’en arriver là. Toutefois, si la situation économique mondiale se dégradait, la BCE, tout comme les gouvernements de la région, dispose d’un large choix dans sa boîte à outils anti-crise afin de soutenir la croissance.

C’est donc pour ces raisons que, comme nous l’expliquons ans notre Secular Outlook, les pays de l’union monétaire vont passer les prochaines années à poser les bases d’un avenir plus radieux.

plus d’informations de la part de l’équipe multi-actifs

La zone euro: éclaircies en vue

La zone euro déjoue les pronostics depuis 20 ans. Elle fêtera ses 25 ans sur des bases plus solides.

Juin 2019

Pourquoi le contrôle de la courbe des taux devrait être la dernière carte abattue par Mario Draghi

Si elle souhaite échapper au spectre de la «japonification» la zone euro serait avisée d'adopter une politique monétaire radicale dans le style de celle du Japon.

Août 2019

Les robinets monétaires ne sont pas grand ouverts

Les investisseurs jouent gros s’ils tablent sur de fortes relances de la part des banques centrales.

Août 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.