Allocation d’actifs: nouvelle glissade prévue pour les actions

L’escalade des tensions commerciales entre les États-Unis et la Chine a fait monter l’inquiétude sur la solidité de l’économie mondiale et des bénéfices des entreprises.

Si les perspectives pour les marchés d’actions mondiaux semblaient plutôt sombres avant le dernier assaut du président Trump dans la guerre commerciale, elles sont à présent encore plus démoralisantes. Nous conservons donc notre allocation d’actifs défensive: sous-pondération des actions, positionnement neutre sur les obligations et surpondération des liquidités.

Juin 2019

Ces dernières semaines, les États-Unis ont relevé de 10% à 25% les droits de douane sur l’importation de 200 milliards USD de marchandises chinoises, ce qui a poussé Pékin à adopter des mesures comparables en représailles. Washington songe à présent à augmenter les droits de douane pour 300 milliards USD de produits supplémentaires.

Notre analyse montre que si le pays va au bout de cette idée, l’effet cumulé de ces hausses de droits de douane amputerait la croissance du PIB mondial de quelque 0,2 à 0,3% cette année. Il s’agit d’un montant non négligeable, mais qui ne tient même pas compte de tout effet secondaire éventuel sur l’ensemble de la chaîne de valeur mondiale.

Le plus inquiétant est que ce coup est porté à une économie mondiale qui est déjà vacillante. Nos indicateurs du cycle conjoncturel montrent que la situation économique s’est dégradée dans de nombreuses régions du monde le mois dernier, y compris en Chine, qui a subi un brusque ralentissement en avril. La stimulation de l’économie générée par les mesures de relance de Pékin semble s’être évanouie ces dernières semaines et le regain de tensions commerciales ne présage rien de bon pour les mois à venir.

Cela dit, les marchés émergents affichent toujours dans l’ensemble une assise économique plus solide que leurs homologues développés. La Chine a en outre encore de nombreuses possibilités de stimulation à sa disposition, aussi bien budgétaire que monétaire.

La Chine est en effet un des rares pays où nos indicateurs de liquidité sont dans le vert. Le flux de crédit de l’économie s’améliore et on observe quelques signes d’une simplification de l’accès aux prêts bancaires par les petites et moyennes entreprises. Dans le monde développé, cependant, les conditions d’accès aux liquidités ne sont pas vraiment encourageantes pour les actifs risqués, étant donné que les banques centrales poursuivent la réduction de leur bilan. De ce point de vue, les actifs des marchés émergents (ME) semblent plus attractifs que leurs homologues des marchés développés.

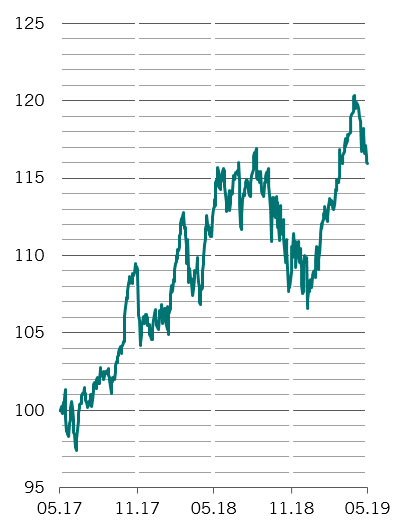

Nos modèles de valorisation brossent un panorama comparable. Les devises des ME restent largement sous-évaluées, jusqu’à 20% par rapport au dollar, tandis que la dette des ME en devise locale est de loin la classe d’actifs obligataires la moins onéreuse.

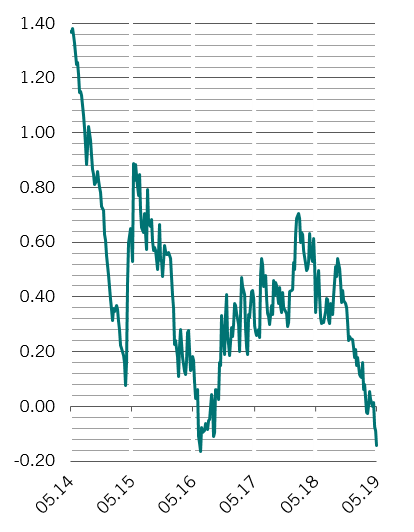

Plus généralement, les actions mondiales bénéficient d’une valorisation plutôt juste selon nos modèles. Elles s’échangent à des ratios cours-bénéfice de 15x et à un rendement du dividende de 2,9%. Néanmoins, les perspectives de bénéfices ne sont guère reluisantes. La croissance des bénéfices des entreprises devrait encore ralentir au cours des prochains mois: nos modèles tablent sur une hausse de 3% cette année, contre 7% selon le consensus. Les marges bénéficiaires des entreprises restent elles aussi sous pression.

Les indicateurs techniques que nous suivons montrent quant à eux que la saisonnalité est devenue fortement négative pour les actions dans leur ensemble, à l’approche d’une saison estivale traditionnellement volatile.