Allocation d’actifs: assurons nos arrières

Les bénéfices des entreprises n’affichent que de timides hausses. Près de 15 mille milliards de dollars US de dettes affichent un rendement négatif. Et les conflits commerciaux font rage. Les investisseurs n’ont donc que peu de sources de réconfort. Tout au moins à court terme.

Notre indicateur avancé mondial laisse entendre que la situation économique restera plutôt maussade au cours des prochains mois. Nos prévisions de croissance du PIB mondial ont chuté depuis l’été et nous tablons à présent sur un rythme d’expansion de l’économie mondiale inférieur à 3%, contre un peu plus de 3% à la fin du mois de juin. Ces données économiques incertaines compensent les signaux positifs en provenance de notre évaluation des liquidités et des indications techniques.

C’est pour cela que nous conservons notre sous-pondération des obligations et des actions et que nous surpondérons les liquidités.

Octobre 2019

Nos indicateurs du cycle conjoncturel ne poussent guère plus à l’optimisme. La croissance économique va encore légèrement ralentir avant de se stabiliser: nos indicateurs avancés annoncent une progression du PIB de 2% début 2020, contre un taux actuel de 2,7%.

Le commerce international est le principal talon d’Achille de l’économie. Même si la demande des ménages résiste, les commandes à l’export reculent en raison de l’augmentation des droits de douane et d’autres mesures protectionnistes.

Les effets sont particulièrement visibles dans les deux pays les plus impliqués dans le conflit. Aux États-Unis, la faiblesse du secteur industriel a fait plonger l’indice ISM à son plus bas niveau en trois ans, et le marché de l’emploi a lui aussi légèrement marqué le pas. En Chine, la croissance de la production industrielle a ralenti jusqu’à un plancher record.

L’Europe offre quant à elle une lueur d’espoir. Notre indicateur avancé pour la zone euro est dans le vert depuis trois mois consécutifs, soutenu par une consommation solide.

La demande des ménages est particulièrement forte. En dépit d’un léger fléchissement des ventes au détail, la confiance des consommateurs reste très élevée et la situation sur le marché du travail s’est améliorée. En outre, les prêts au secteur privé, l’une des bêtes noires de la région, continuent de monter en puissance.

Les conditions d’accès aux liquidités sont neutres à positives pour les classes d’actifs les plus risquées. La situation est encourageante sur le Vieux Continent grâce à la récente baisse de taux d’intérêt de la Banque centrale européenne et à la reprise de son programme d’achat d’actifs, qui va l’amener à acheter 20 milliards d’euros de titres chaque mois. En Chine, cependant, le robinet de la politique monétaire n’est pas aussi grand ouvert que ce qu’espéraient les investisseurs.

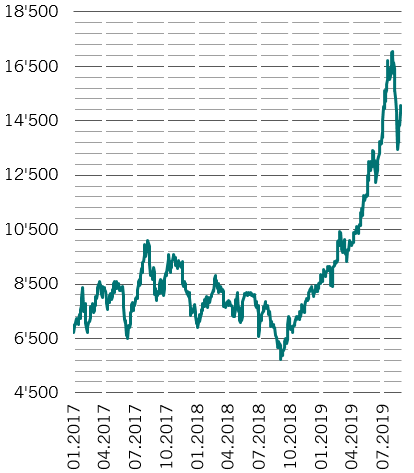

Obligations à rendement négatif, mds d’USD

Nos modèles de valorisation montrent que les actions mondiales affichent des cours raisonnables. Malgré tout, cela cache d’importantes disparités entre les régions.

Le marché d’actions américain est ainsi l’un des plus onéreux. Avec un ratio cours-bénéfice ajusté en fonction du cycle de 29x, les actions américaines offrent peu de valeur, aussi bien dans l’absolu que par rapport à leurs homologues. À l’échelle mondiale, les actions value sont plus attractives que les actions de croissance.

Sur le marché obligataire, la dette souveraine et le crédit s’échangent à des niveaux parmi les plus élevés enregistrés ces 20 dernières années.

Les indicateurs techniques offrent un signal positif aux actions. Alors que nous entrons dans le dernier trimestre de l’année, les actions devraient bénéficier d’effets saisonniers: les trois derniers mois de l’année profitent généralement aux marchés d’actions. Le positionnement inhabituellement baissier des investisseurs, qui limite la portée de toute brusque chute des actions, est un autre atout. Actuellement, les acteurs du marché sont très prudents, comme le montre notre analyse des positions acheteuses nettes en devises refuges (franc suisse, yen japonais et or) par rapport à un panier de monnaies plus risquées.