Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Le stress récompensé: investir dans la dette décotée

L’investissement dans des situations spéciales offre des performances potentiellement attractives à chaque étape du cycle d’investissement.

Par

Galia Velimukhametova

Senior Investment Manager

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Les grandes artères commerçantes britanniques sont peut-être à la veille d’une catastrophe (la chaîne de restaurants Jamie Oliver, baptisée comme le chef qui l’a fondée, n’est que le dernier épisode d’une longue série de faillites de restaurants et distributeurs de taille intermédiaire), mais cela ouvre des possibilités.

La situation n’est en effet pas circonscrite au Royaume-Uni. DIA en Espagne, Steinhoff, cotée en Allemagne et en Afrique du Sud, et le groupe français Rallye ont tous récemment traversé des difficultés financières, ce qui a permis à des investisseurs habiles de générer des performances attractives.

La capacité à acheter ou vendre à découvert la dette d’une société, selon la situation, se trouve au cœur de l’investissement dans des situations spéciales. Par exemple, si le marché n’a pas encore totalement intégré les difficultés financières d’une société dans ses cours, il est possible de générer un rendement en vendant sa dette à découvert. Cela implique une analyse en profondeur du crédit décoté de l’entreprise, c’est-à-dire lorsqu’il s’échange en deçà de sa valeur nominale et que son rendement grimpe jusqu’à 10 points de pourcentage au-dessus des obligations souveraines de référence qui affichent la même échéance.

Alors, lorsque la société émettrice fait défaut ou dépose son bilan, en d’autres termes, lorsque la dette est en difficulté, des investisseurs compétents peuvent obtenir des gains en rachetant la dette s’ils anticipent une restructuration réussie de la société ou s’ils estiment que ses actifs restants sont sous-évalués.

Une approche pour toutes les situations

Historiquement, ce style d’investissement a généré des performances solides. Au cours des 20 dernières années, l’investissement en obligations décotées a affiché des performances annuelles de 7,2%, contre 6,8% pour les obligations mondiales à haut rendement1.

L’une des raisons qui expliquent cela est la nature asymétrique du crédit. La dette d’entreprise qui se négocie normalement ne présente généralement que peu de potentiel de hausse, une soudaine amélioration de la note de crédit d’un émetteur ou la chute des rendements obligataires peuvent porter un titre, mais, dans l’ensemble, la plupart des performances proviennent des versements réguliers d’intérêts. À l’inverse, si l’émetteur d’une obligation fait défaut, cela peut affecter un portefeuille obligataire lourdement et durablement. C’est pourquoi vendre à découvert la dette de sociétés qui traversent une période compliquée peut rapporter gros.

De même, les plus-values potentielles sur l’achat et la conservation de dette décotée peuvent également être élevées, notamment car une fois que les sociétés font défaut, les marchés ont tendance à sous-évaluer la véritable valeur de leurs titres de créance, en particulier s’ils sont peu négociés.

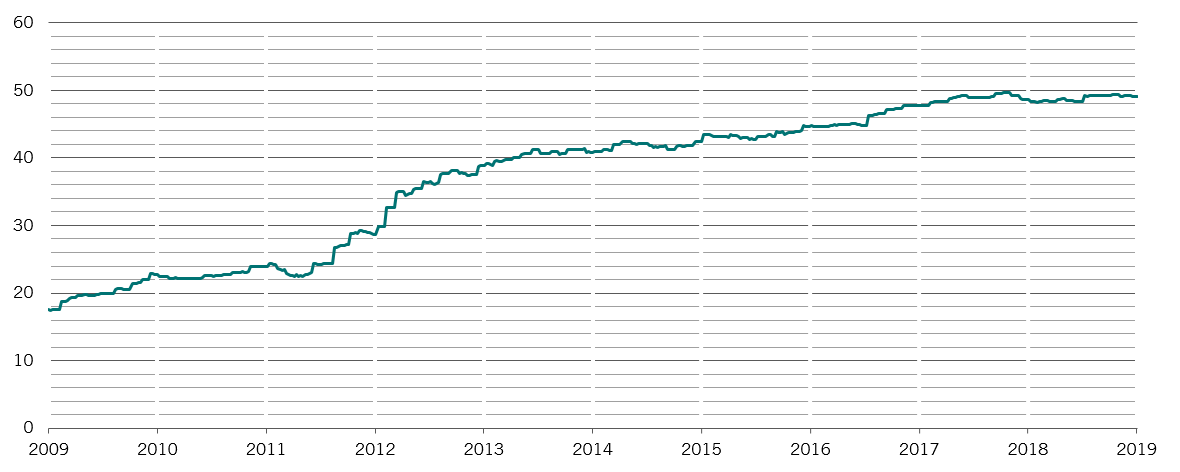

Initiales BBB

Univers des titres notés BBB libellés en euro, % de la valeur totale de marché

Les actifs en difficulté peuvent également apporter de la stabilité à un portefeuille diversifié. Contrairement aux actions et aux obligations d’entreprises mieux notées, qui ont tendance à mal résister aux périodes de ralentissement économique, la vente à découvert de crédit d’entreprise à problèmes est particulièrement intéressante quand l’économie se grippe.

Cette classe d’actifs offre généralement des performances positives lorsque les classes d’actifs traditionnelles, surtout les actions, ont tendance à reculer. Les sociétés s’endettent en général lorsque tout va bien puis elles souffrent quand le cycle conjoncturel reflue.

Néanmoins, étant donné qu’il est toujours possible de trouver des entreprises en difficulté, même quand les taux de défaut sont au plus bas, l’investissement dans des situations spéciales peut générer des performances nettes élevées sur l’ensemble du cycle. Les stratégies de rendement total les plus flexibles impliquent de vendre des dettes à découvert et de prendre des positions longues. En prime, les performances de ces investissements n’évoluent normalement pas de la même manière que les principales classes d’actifs.

Attractions européennes

C’est pourquoi l’investissement dans des situations spéciales en tant que stratégie est intéressant, même au cours d’une période caractérisée par de faibles taux de défaut.

Il le deviendra d’ailleurs encore plus lorsque les défauts vont commencer à augmenter, ce qui arrivera forcément. Certes, il est loin d’être évident de parvenir à se caler sur les cycles. La plupart des stratégies évitent d’ailleurs de le faire. Il est cependant tout aussi important de se rappeler que les décideurs politiques n’ont pas encore trouvé le moyen de mettre fin à la nature cyclique de l’économie. Par exemple, les sociétés américaines sont aussi endettées par rapport à leur résultat brut que lors des récessions de 2001 et du début des années 1990. Elles sont par ailleurs en pire forme qu’elles ne l’étaient à la veille de la crise financière mondiale. Même aujourd’hui, alors que les taux de défaut sont faibles, les opportunités pour les investisseurs en actifs sous pression et en difficulté sont nombreuses compte tenu de la taille atteinte par les marchés des dettes d’entreprise par rapport à leur niveau passé. En outre, les investisseurs qui disposent de la flexibilité nécessaire pour investir sur l’ensemble de la structure de capital des entreprises (en actions, comme en crédit) peuvent davantage profiter de ces situations.

Parallèlement, une part record de cette dette est notée BBB, la notation de crédit investment grade la plus faible, ce qui caractérise un marché fragile. Il convient de noter que la proportion de crédits sous pression a grimpé avec l’escalade des tentions commerciales entre les États-Unis et la Chine, qui a poussé les investisseurs à être sans pitié avec les sociétés publiant des résultats décevants ces dernières semaines. En mai, par exemple, le nombre de crédits à haut rendement européens qui ont connu un regain de pression, c’est-à-dire, qui ont vu leur cours tomber sous 90% du nominal, a atteint 85, contre 50 le mois précédent.

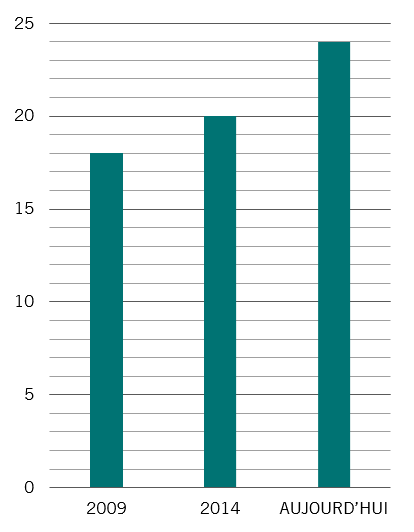

zombies

Sociétés de l’indice Russell 2000 dont le ratio de couverture des intérêts est inférieur à 1, selon la couverture des intérêts à 1 an et les flux de trésorerie disponible moyens sur 3 ans

Dans ce contexte, 12% des sociétés européennes sont des zombies, ce qui signifie que leur résultat de suffit pas à couvrir le coût des intérêts, un niveau proche des 14% observés au moment du pic de l’assouplissement quantitatif. Cette situation offre une opportunité formidable aux stratégies long/short sur les titres en difficulté, alors que les taux se normalisent et que ces sociétés peinent à payer les intérêts leurs dettes.

En fait, l’inversion de la courbe des taux américains indique une récession aux États-Unis l’an prochain. Ajoutez à cela les politiques populistes et la guerre commerciale sino-américaine, et cela donne des perspectives de plus en plus sombres. En outre, quand l’économie américaine prend un chemin, les autres économies finissent généralement par le suivre.

Malgré tout, les États-Unis ne constituent pas un terrain de chasse particulièrement favorable aux investisseurs en situations spéciales. L’investissement dans des situations spéciales y est bien établi et les défauts sont peu nombreux, ce qui fait qu’un grand nombre de gérants se battent pour un nombre relativement faible d’opportunités.

L’Europe offre en revanche de bonnes possibilités en matière de situations spéciales. La concurrence y est plutôt faible sur le marché des actifs sous pression et en difficulté, ce qui génère des valorisations favorables. Cela exige toutefois une analyse de crédit interne rigoureuse, qui permet à des spécialistes très expérimentés de décrypter et d’interpréter efficacement les accords. Il est essentiel de disposer d’équipes bien établies et suffisamment grandes afin de maximiser les performances pour les investisseurs.

Par ailleurs, la nature fragmentée du marché, qui compte plusieurs juridictions, plusieurs langues et différentes cultures de l’investissement, produit un environnement plus complexe, qui favorise les investisseurs ayant des connaissances locales.

Contrairement aux marchés d’actions, par exemple, qui sont généralement vastes, liquides et transparents, la dette décotée exige bien souvent de disposer de bons contacts dans un grand nombre de secteurs (sans parler de la structuration locale et des conseillers juridiques) afin de trouver et comprendre les meilleures opérations, et d’en profiter. Par exemple, actuellement, des changements séculaires font apparaître des opportunités dans la distribution, la construction navale et les services pétroliers.

Les vertus de l’analyse

Toutes ces qualités ont cependant un coût: pour investir avec succès dans des situations spéciales, il faut adopter une approche très active, qui s’appuie sur des efforts d’analyse poussés. Les risques peuvent également être élevés. La dette décotée est souvent émise par des sociétés relativement petites, elle est donc peu abondante sur le marché ou a déjà effrayé de potentiels acteurs du marché, voire les deux. Dans ce cas, il est important de trouver les titres les plus liquides, c’est-à-dire ceux qui affichent de grandes structures de capitaux, afin de minimiser la volatilité et de s’assurer une possibilité de sortie de l’investissement.

La personnalisation des investissements réclame des compétences supplémentaires. Il est important d’associer des positions vendeuses et acheteuses pour garantir que la stratégie ne se contente pas de simplement profiter des effets de marché. Les positions vendeuses contribuent à définir des idées qui pourront devenir des positions acheteuses à succès.

La liquidité est un critère essentiel pour les investisseurs. Même si l’achat d’actifs illiquides en difficulté, comme des crédits ou des prêts de sociétés aux structures de capitaux réduites, peut s’avérer payant au bout du compte, cela implique souvent de bloquer les sommes pendant longtemps. Cela peut convenir à des investisseurs en capital-investissement, mais les stratégies couvertes ou de rendement absolu se tourneront vers des investissements qui sont plus simples à échanger. L’accent sur des investissements plus liquides implique des périodes de conservation plus courtes. Pour une approche de rendement absolu, elle peut être de 12 mois, contre 5 à 7 ans pour un fonds de capital-investissement moyen.

L’Europe offre de bonnes opportunités pour l’investissement dans des situations spéciales.

Ce style d’investissement présente un autre avantage, il requiert moins de gestion qu’un fonds de capital-investissement, et utilise moins de levier. Il est logique d’éviter les regroupements de prêts non performants par exemple, étant donné qu’ils offrent moins de transparence sur les actifs sous-jacents, ce qui rend plus difficile une valorisation fondée sur des éléments concrets. D’un autre côté, le profil de liquidité d’un investisseur peut bénéficier de la possibilité qu’il a de négocier des dettes souveraines.

Malgré tout, même un investissement dans des actifs plus liquides requiert de la patience. Les bonnes opérations prennent du temps à voir le jour, et les positions en difficulté ne donnent pas de résultats du jour au lendemain. En outre, les investisseurs doivent être en mesure d’ouvrir des positions de grande taille lorsque de bonnes opportunités apparaissent.

Dans l’ensemble, nous parlons d’un marché où il est important de bénéficier d’une grande expérience, non seulement pour développer les contacts et comprendre le type d’analyse nécessaire, mais aussi pour savoir quelles opportunités se présentent aux différents stades du cycle conjoncturel.

articles connexes

Rendement obligataire au plancher: l’Allemagne est-elle le nouveau Japon?

Le rendement du Bund a atteint un nouveau plancher mais cela ne veut pas dire que l’Allemagne se transforme en nouveau Japon.

Juin 2019

La guerre et pas de paix

Les effets d’une guerre commerciale à grande échelle s’étendront bien au-delà des États-Unis et de la Chine et font peser la menace de la stagflation sur le monde entier.

Mai 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.