Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Haut rendement mais pas tel que vous le connaissez

Le marché obligataire européen à haut rendement actuellement en pleine évolution offre de nouvelles possibilités aux investisseurs en quête de revenus avec un niveau de risque modéré.

Par

Prashant Agarwal

Senior Investment Manager

Les investisseurs européens sont confrontés à une énigme. D'un côté, ils doivent protéger leurs portefeuilles dans un contexte de croissance économique morose, marqué par des menaces permanentes sur le commerce et la montée des populismes.

D'un autre côté, le réservoir disponible d'actifs défensifs générateurs de revenus diminue, plus particulièrement sur les marchés obligataires à haut rendement et souverains européens. Malgré la fin du programme d'assouplissement quantitatif de la Banque centrale européenne, les rendements des emprunts d'État et d'autres titres à revenu fixe de qualité supérieure sont pour ainsi dire nuls, voire négatifs quand l'inflation est prise en compte.

Pour les investisseurs, la question est de savoir comment s'assurer un niveau de revenu suffisant sans courir un risque excessif. Les emprunts à court terme européens ne sont sans doute pas la réponse la plus évidente. Nous pensons cependant qu'ils constituent une option viable au vu du climat actuel. Il y a plusieurs raisons à cela.

Des fondamentaux solides

Tout d'abord, le marché obligataire à haut rendement européen a considérablement gagné en qualité depuis dix ans. Il constitue désormais une classe d'actifs liquide et diversifiée, avec des entreprises qui déploient leurs activités dans un large éventail de secteurs industriels. Au jour d'aujourd'hui, cet univers d'investissement se compose à 71% d'obligations notées BB, soit un cran seulement sous la qualité investment grade (54% en décembre 2008).

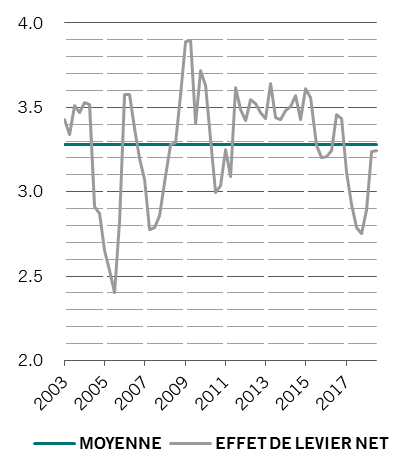

zone de confort

Marché européen à haut rendement – effet de levier net par rapport à la marge opérationnelle (EBITDA)

Les entreprises européennes qui n'entrent pas dans la catégorie investment grade se sont globalement montrées très prudentes en matière d'emprunts depuis la crise de 2008. Représentant seulement 3,2 fois les résultats avant intérêts, impôts, dépréciation ou amortissement (EBITDA), leur effet de levier net est inférieur à la moyenne sur 15 ans (voir graphique). Les autres indicateurs d'endettement – y compris le ratio trésorerie disponible sur dettes – sont également plutôt positifs par rapport à l'historique.

De plus, parmi les émetteurs européens d'obligations à haut rendement, les taux de défaut se situent autour de 1,5% seulement, contre 13% pendant la grande crise financière. Ils devraient rester bas tout au long de l'année à venir.1

Bien entendu, en cas de récession, les entreprises auront plus de difficultés à refinancer leurs obligations, et les taux de défauts grimperont et s'écarteront de leurs bas niveaux actuels. Les conséquences devraient cependant être limitées. De nombreux émetteurs européens d'obligations à haut rendement ont en effet déjà refinancé la majeure partie de leur dette à court terme. La date à laquelle la majorité de la dette devra être remboursée ou refinancée (maturity wall en anglais) est ainsi repoussée à 2022.

Qui plus est, l'intervention récente des banques centrales a réduit la probabilité d'apparition d'une recession. La Réserve fédérale américaine a annoncé une pause dans la hausse des taux. Entre-temps, la BCE s'est engagée à maintenir le niveau des taux d'intérêt jusqu'en 2020. Elle a par ailleurs dévoilé un nouveau programme de stimulation basé sur les LTRO, des opérations ciblées de refinancement à long terme visant à soutenir les prêts des banques aux entreprises au sein de la zone euro.

Juste équilibre

La combinaison de taux d'intérêt bas et d'une croissance économique lente mais régulière est généralement favorable aux marchés obligataires à haut rendement.

En se concentrant sur les emprunts à courte échéance, les investisseurs ont une chance de s'assurer des niveaux de revenu élevés sans pâtir de la volatilité habituellement associée à cette classe d'actifs.

En effet, investir dans des obligations hors catégorie investment grade à échéance plus courte est une stratégie qui a fait ses preuves, tant à la fin de l'année dernière pendant la période de troubles sur les marchés que sur le long terme.

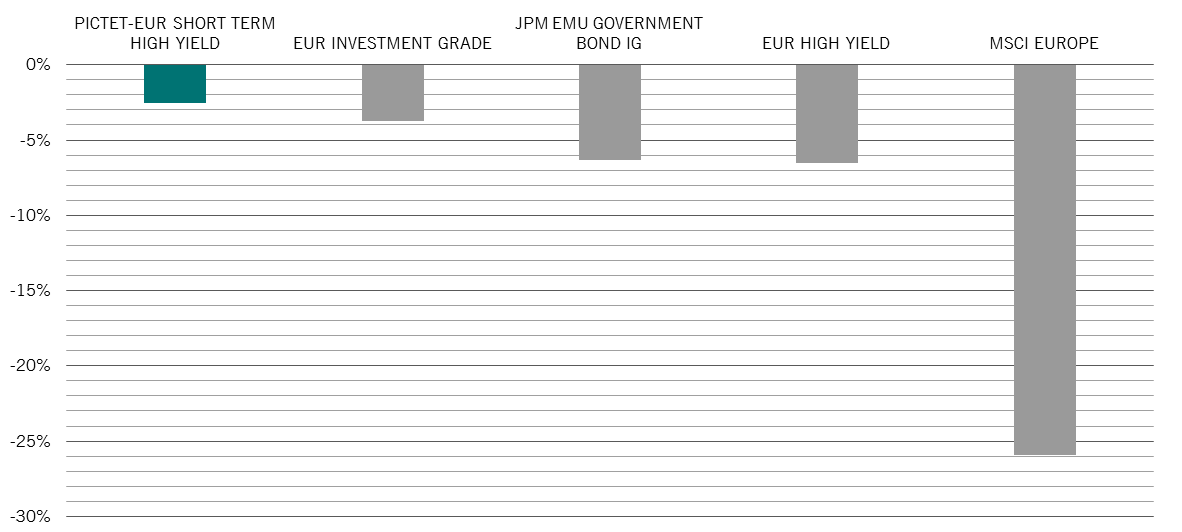

Depuis sa création en 2012, l'écart entre le plus haut et le plus bas de la stratégie Pictet haut rendement et court terme en EUR est nettement inférieur à celui affiché par les obligations à haut rendement toutes maturités ou investment grade et par les actions (voir graphique). Sur la même période, cette stratégie enregistre également une volatilité annualisée des rendements inférieure à celle d'autres placements.

une prudence payante

Baisse maximale par statégie/classe d'actifs, % de valeur absolue

La résilience des emprunts à haut rendement et à court terme est soutenue par la diversité du marché, qui nous permet d'exprimer un large éventail de perspectives d'investissements.

Le Brexit l'illustre bien. Si le Royaume-Uni est englué dans les incertitudes relatives à sa sortie de l'Union européenne, nous continuons de penser que son économie reste forte et comprend des entreprises solides. Tenant compte de ces deux analyses, nous avons axé notre portefeuille sur des entreprises aux activités non cycliques et restreint nos participations britanniques à des obligations arrivant à échéance au cours des deux années à venir.

Les investisseurs peuvent tirer parti du récent apaisement des tensions entre le gouvernement populiste italien et l'Union européenne via le marché obligataire à haut rendement et à court terme. Nous envisageons d'augmenter modérément notre portefeuille d'emprunts d'État italiens à court terme. De notre point de vue, leurs valorisations sous-estiment le potentiel d'amélioration des perspectives pour le pays. En l'espèce, nous envisageons également des échéances plus longues, de trois ou quatre ans au lieu d'un an.

La focalisation sur l'échéance finale légale des obligations plutôt que sur leur duration (plus souvent ciblée par les gestionnaires de portefeuille) contribue à réduire la volatilité du portefeuille. Cette distinction a son importance, car la majorité des obligations à haut rendement sont remboursable, la duration étant déterminée par la première date de remboursement ou la suivante. Cela entraîne un risque de report: si la position d'une entreprise se dégrade, elle ne prendra pas l'option d'achat, le détenteur des obligations courant ainsi un risque accru. En considérant l'échéance finale plutôt que la duration, les rendements peuvent être plus stables.

Pour résumer, un haut rendement ne vas pas forcément de pair avec un haut risque. Avec le soutien des grandes banques centrales, de plus en plus accommodantes, des fondamentaux solides des entreprises et une date de maturité à court terme gérable, nous pensons que les emprunts à haut rendement et à court terme offrent une opportunité rare de générer des revenus attractifs tout en bénéficiant d'une volatilité limitée.

limitation du risque : la stratégie pictet d'obligations européennes à haut rendement et à court terme en action

Un historique de performance solide

La stratégie affiche un rendement de -0,80% en 2018, contre -3,6% pour le marché européen des obligations à haut rendement toutes maturités.

Duration modifiée de 1,7 an

Les positions à plus longue échéance (quatre à six ans) ne représentent que 10% du portefeuille et sont réparties sur 20 à 30 émetteurs pour limiter le risque.

Accent sur une bonne qualité du crédit au sein de l'univers d'investissement

Les emprunts notés CCC ou moins représentent moins de 3% du portefeuille (le maximum autorisé étant fixé à 10%).

En savoir plus sur les marchés obligataires

Obligations chinoises: le juste équilibre

La croissance du marché obligataire chinois présente des opportunités intéressantes. Les stratégies de performance absolue peuvent en tirer le meilleur parti tout en utilisant des couvertures pour se protéger contre toute volatilité potentielle.

Janvier 2019

Démystifier la couverture du risque de change pour les investissements obligataires

Investir à l’étranger c’est aussi investir dans une devise étrangère ce qui peut être complexe notamment pour les investisseurs obligataires.

Mars 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.