[1] Nous utilisons le cadre de DuPont pour calculer la rentabilité des capitaux propres: marge bénéficiaire nette x rotation de l’actif x endettement financier

[2] Source: Worldscope, Pictet Asset Management, Somme des résultats nets (avant éléments extraordinaires) divisée par somme des actions ordinaires de toutes les sociétés cotées qui forment les 99% supérieurs de la capitalisation de marché aux États-Unis, dans les autres pays développés et dans les régions émergentes. Données annuelles exprimées en USD. La rentabilité des capitaux propres de l’Indice MSCI World est tout juste inférieure à 12%.

[3] Taux de rotation de l’actif, hors valeurs financières. Somme des chiffres d’affaires divisée par somme des actifs totaux de toutes les sociétés non financières cotées qui forment les 99% supérieurs de la capitalisation de marché aux États-Unis, dans les autres pays développés et dans les régions émergentes. Données annuelles exprimées en USD. Source: Worldscope, Pictet Asset Management

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Actions des marchés émergents: sources de profit

Les raisons pour lesquelles les investisseurs pourraient fortement sous-estimer la rentabilité des sociétés des marchés émergents.

Par

Laurent Nguyen

Head of Quest Equities

Gabriele Susinno

Senior Client Portfolio Manager

Les actions des marchés émergents mériteraient d’occuper une place plus importante dans le portefeuille des investisseurs, tandis que les allocations en actions des marchés développés devraient être réduites.

C’est un point de vue que nous affichons depuis quelque temps, notamment parce que nos économistes tablent sur une croissance des pays émergents supérieure de plus de 3% par an à celle des pays développés au cours des cinq prochaines années.

Notre thèse d’investissement s’appuie également sur un autre élément.

Notre analyse montre que les investisseurs paient en moyenne pratiquement deux fois plus pour une exposition à la rentabilité des capitaux propres (RoE) générée par les actions mondiales que pour le même niveau de RoE de la part d’actions des marchés émergents1.

En outre, la moindre amélioration des prévisions de bénéfices a été davantage récompensée dans les marchés développés que dans leurs homologues émergents.

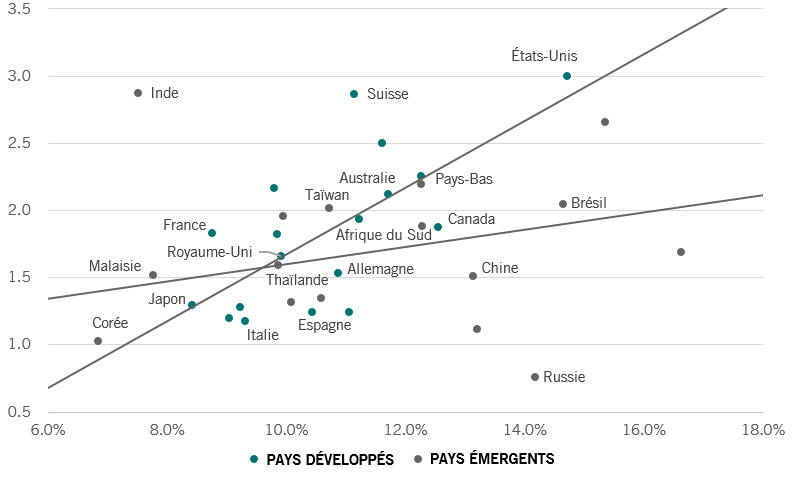

Le graphique ci-dessous le montre clairement. On y voit que la courbe de tendance pour le RoE attendu par rapport au ratio cours/valeur comptable est plus plate pour les entreprises des marchés émergents que pour celles des pays développés.

Nous estimons qu’il s’agit d’une anomalie qui se dissipera avec le temps.

Rentabilité des marchés émergents: sous-estimée

Rentabilité des capitaux propres (RoE) par valorisation (ratios cours/valeur comptable)

Notre opinion est confortée par le fait que le RoE des sociétés des marchés développés est déjà proche de sa moyenne à long terme de 11-12% et qu’il a peu de chances d’évoluer à la hausse2.

Dans les pays développés, le RoE est en fait stable depuis une quarantaine d’années, en partie en raison de la baisse du chiffre d'affaire généré par unité d'actifs.

Nos calculs montrent que les sociétés des économies avancées génèrent du chiffre d’affaires à partir de leurs actifs de moins en moins efficacement.

Il y a 40 ans, elles généraient 1,2 USD de chiffre d’affaires pour chaque dollar d’actif détenu. Ce rapport a depuis chuté à 0,73.

La volonté marquée des sociétés à racheter les actifs des concurrents lors d’opérations de fusions-acquisitions en est partiellement responsable.

A la lumière des dernières semaines, les marchés émergents ont souffert, mais repartiront avec de l’avance par rapport au reste du monde.

d’autres articles de l’équipe active quants

Le lien entre les actions défensives et les scores ESG

Pourquoi les entreprises qui jouissent d'une situation financière solide ont également tendance à afficher des scores ESG élevés.

Août 2019

Titres «value»: pas toujours une bonne affaire

L'histoire nous a appris que les titres «value» pouvaient offrir des performances supérieures en cas de ralentissement de l'économie. Mais trouver une entreprise véritablement "value" n'est pas chose facile.

Mars 2019

Actions défensives: vers des performances supérieures et stables

Réaliser des performances supérieures en investissant dans des sociétés défensives caractérisées par une valorisation attrayante une profitabilité stable et un historique de croissance prudente

Novembre 2017

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.