Les informations, opinions et estimations contenues dans le présent document reflètent un jugement à la date originale de publication et sont soumises à des risques et incertitudes susceptibles d’entraîner des résultats effectifs très différents de ceux qui sont décrits dans le présent document.

Un gouvernement divisé aux États-Unis ? Les investisseurs peuvent s'en accommoder

L'impasse politique aux États-Unis n'est pas aussi mauvaise pour les marchés financiers qu'il n'y paraît.

Par

Luca Paolini

Stratégiste en Chef

Le résultat de l'élection américaine est en attente de confirmation officielle, mais les signes sont que le Démocrate Joe Biden va remporter de justesse la présidence. En attendant, la "vague bleue" des marchés financiers et des enquêteurs envisagée à la veille du scrutin ne s'est pas concrétisée : les Démocrates ont peut-être conservé le contrôle de la Chambre des représentants mais semblent avoir échoué dans leur tentative d'obtenir une majorité au Sénat.

Ces hypothèses, et la conviction que le président Donald Trump aura du mal à organiser une contestation juridique crédible du vote, éclairent notre réflexion sur les investissements.

Le résultat de l'élection s'est avéré plus serré que ce que prévoyait la grande majorité des sondages préélectoraux, et montre à quel point la nation est devenue divisée. La faible marge de Biden - environ 2 % du vote populaire - et la forte présence des Républicains se traduisent par ce que nous pensons être un mandat très faible pour obtenir un virage à gauche de la politique économique.

Même si certains hommes politiques républicains de haut rang ont adopté un ton plus conciliant ces derniers jours (tout particulièrement le leader de la majorité au Sénat, Mitch McConnell), les idées antagonistes du "Trumpisme" pourraient survivre à la présidence Trump.

Cela a des implications à court et à long terme. À court terme, cela augmente le risque d'une longue escarmouche juridique sur les résultats. Mais, plus important encore, à long terme, cela signifie que beaucoup des politiques les plus ambitieuses de Biden pourraient échouer.

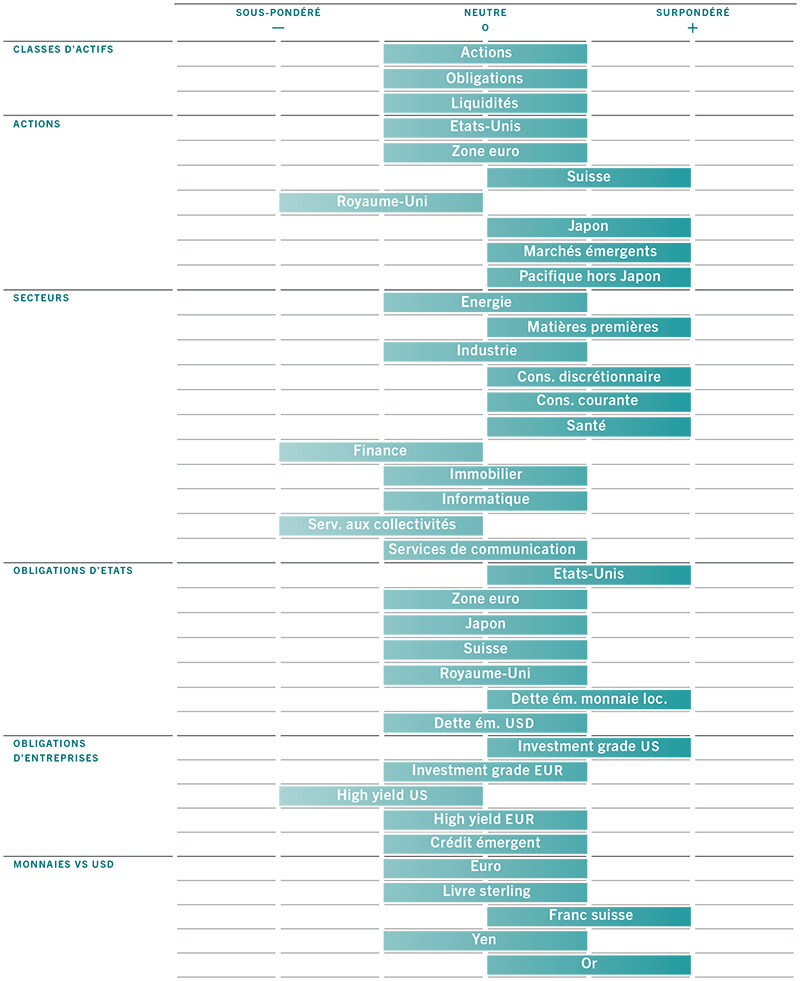

Fig. 1 Grille d’allocation d’actifs

D'une part, ses politiques fiscales et de dépenses sont susceptibles d'être réduites à leur plus simple expression. Si un nouveau paquet fiscal devrait encore être approuvé d'ici la fin de l'année - selon les lignes d'un compromis esquissé lors des négociations avant les élections - il s'agira d'une proposition plus modeste.

Nous nous attendons à ce que les mesures supplémentaires s'élèvent à environ 1 500 milliards de dollars, ce qui est nettement inférieur aux 2 200 milliards de dollars que nous avions envisagés en cas de victoire des Démocrates. Tout cela signifie que la Réserve fédérale américaine pourrait se trouver dans l'obligation de desserrer encore plus les rênes monétaires si les taux d'infection par le Covid-19 continuent à augmenter.

Biden devra aussi inévitablement assouplir ses plans d'augmentation des impôts. Sa proposition d'augmenter le taux légal de l'impôt sur les sociétés de 21 à 28 %, par exemple, pourrait être complètement abandonnée. Cela donnera une impulsion bienvenue aux bénéfices des entreprises américaines. Selon nos calculs, le plan de M. Biden aurait réduit d'environ 10 % les bénéfices par action du S&P 500 d'ici 2020.

Les propositions visant à renforcer la surveillance réglementaire du secteur de l'énergie devraient également rencontrer une forte résistance de la part d'un Sénat contrôlé par les Républicains.

Rétablissement des relations internationales des États-Unis, lutte contre le Covid

M. Biden aura probablement plus de facilité à remettre sur pied les relations internationales des États-Unis. Bien que nous ne nous attendions pas à ce qu'il apporte des changements significatifs à la politique commerciale, il est certain qu'il adoptera une approche plus multilatérale. Il faut s'attendre à une normalisation des relations des États-Unis avec les institutions internationales et à une attitude moins conflictuelle à l'égard de la Chine.

Un autre trait distinctif de l'administration Biden pourrait être sa gestion du Covid-19. D'une manière générale, les Démocrates sont favorables à des mesures plus restrictives pour contenir le virus - cela pourrait avoir des conséquences économiques, même si la responsabilité de l'introduction et de la surveillance de ces politiques incombe en dernier ressort aux États et aux gouvernements locaux.

Il est intéressant de noter que les deux camps Démocrate et Républicain sont d'accord sur certains points et pourraient, avec le temps, développer une approche bipartite.

Le plus important d'entre eux est celui des dépenses d'infrastructures. Nous nous attendons à une augmentation significative des investissements dans les infrastructures au cours des prochaines années - même si le montant susceptible d'être convenu pour les projets "verts" peut être inférieur à ce que les Démocrates auraient voulu. Les technologies environnementales et énergétiques propres constituent un pilier essentiel du programme d'investissement en infrastructures de 2 000 milliards de dollars de Biden.

L'élaboration des politiques devrait devenir moins "erratique" avec Biden à la Maison Blanche, ce qui pourrait réduire la prime de risque des actions au fil du temps

Un gouvernement divisé a diverses implications pour les investisseurs.

Nous pensons qu'une victoire de Biden avec un Congrès divisé est peut-être le meilleur résultat pour les classes d'actifs plus risquées à moyen terme. Les réductions de l'impôt sur les sociétés de M. Trump resteront en place tandis que les mesures de relance budgétaire devraient s'avérer suffisantes, et non excessives. De plus, l'élaboration des politiques devrait devenir moins "erratique" avec Biden à la Maison Blanche, ce qui pourrait réduire la prime de risque des actions au fil du temps.

Les marchés ont déjà réagi positivement au résultat des élections, avec de fortes hausses des actions et une baisse des rendements obligataires, cette dernière donnant un coup de fouet aux valeurs de croissance. Une administration Biden ayant une approche plus conventionnelle des relations internationales devrait également donner un coup de fouet aux actifs des marchés émergents, dans lesquels nous conservons une position surpondérée.

Cela dit, les actifs plus risqués continuent de se négocier dans une fourchette qui s'est largement maintenue depuis septembre et rien ne laisse penser que la menace posée par le Covid-19 s'est dissipée. Ainsi, même s'il apparaît que les actions sont dans un marché haussier et qu'elles sont susceptibles de prolonger leurs gains l'année prochaine, en particulier dans les secteurs cycliques, les risques demeurent à court terme. Ce qui signifie que nous ne pouvons pas justifier un positionnement plus haussier.

En savoir plus sur l'unité stratégique de pictet asset management

Secular Outlook: tendances du marché et aperçu des investissements pour les cinq prochaines années

Ce rapport sur les investissements explore les tendances qui, selon nous, auront le plus d'impact sur les marchés financiers.

Septembre 2020

Barometer: Feux verts et feux de détresse

La reprise de l’économie mondiale face aux retombées de la pandémie se poursuit, mais les investisseurs vont être exposés à plusieurs risques au cours des mois à venir

Octobre 2020

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.