Le secteur des biotechnologies se met en ordre de bataille contre la pandémie

Le coronavirus a braqué les projecteurs sur le secteur des biotechnologies. Ces sociétés sont-elles toutefois en mesure de porter le coup décisif qui stoppera la pandémie?

Par

Lydia Haueter

Le secteur des biotechnologies peut s’appuyer sur un impressionnant arsenal de nouvelles technologies et de données et se situe aux avant-postes de la lutte contre le coronavirus.

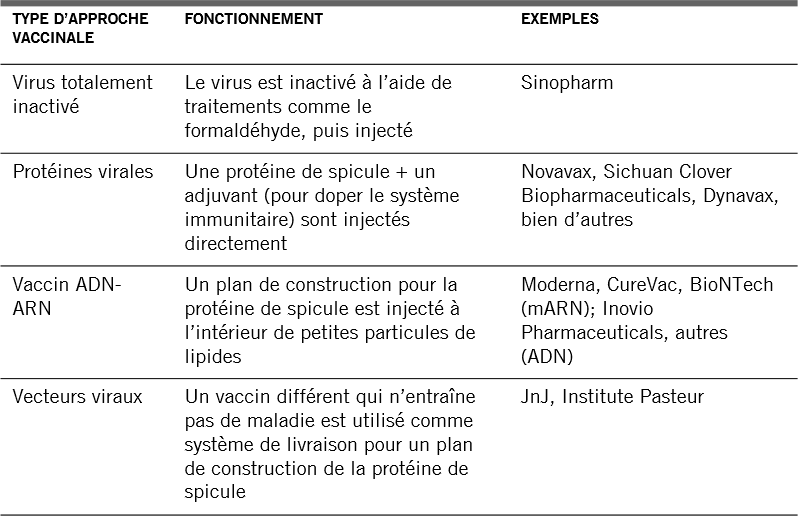

Le vaccin semble évidemment être la voie la plus évidente vers la victoire. Sur ce sujet, l’espoir est permis. L’ARN messager est peut-être le domaine de recherche le plus prometteur. L’idée est en effet d’utiliser le corps comme un «bioréacteur» pour produire un vaccin. Dans ce processus, les cellules reçoivent le modèle moléculaire (l’ARN messager) nécessaire pour construire des protéines virales. Ces protéines servent ensuite pour déclencher la production d’anticorps.

Si l’ARN messager paraît incroyablement astucieux, il reste encore totalement à tester. Le premier obstacle consiste à susciter une réponse suffisamment puissante des anticorps. Ce phénomène fait actuellement l’objet d’une étude de phase un, qui devrait prendre, à elle seule, un an. Des vaccins plus traditionnels seront peut-être mis au point plus rapidement, mais même dans ce cas, il faut tabler sur 12 mois au minimum.

Différentes approches vaccinales

Une solution plus rapide, même si elle était à moins grande échelle, pourrait venir des traitements. Plusieurs sociétés de biotechnologie travaillent sur la création d’anticorps au coronavirus cultivés en laboratoire. Ces anticorps sont conçus comme des neutralisateurs: ils adhèrent à la surface du virus comme du Velcro afin de l’empêcher de s’unir aux cellules et de se répandre dans le corps. Une fois au point, ils pourraient être prescrits de façon prophylactique aux populations les plus à risque. Ils pourraient même servir à traiter les patients atteints de la maladie.

Une solution alternative à la fabrication d’anticorps consiste à les prélever dans le plasma sanguin de personnes qui ont guéri du coronavirus, une pratique qui a rencontré un certain succès lors de l’épidémie de SRAS.

Cibler le virus et ses conséquences

Parallèlement, des scientifiques élaborent ou adaptent tout un éventail de médicaments pour lutter contre la pandémie. La priorité est donnée aux antiviraux, qui stoppent ou ralentissent la réplication du virus dans le corps. L’un des traitements les plus en avance – sur le plan de la mise au point – est le Remdesivir de Gilead Science Inc*. Ce médicament administré par intraveineuse était destiné à l’origine à traiter l’Ebola, mais il est à présent testé dans le traitement précoce du coronavirus. Les résultats des essais cliniques sont prévus au cours du mois.

Le traitement des complications plus graves qui surviennent lors des phases plus avancées de l’infection constitue un autre domaine de recherche.

Si la maladie n’est pas prise à temps, ou pas suffisamment, le système immunitaire peut surchauffer et commencer à attaquer le corps. La suppression de la surréaction immunitaire, par le blocage du récepteur IL-6, est l’objectif des médicaments qui soignent les stades plus tardifs de la maladie, comme le Kevzara de Regeneron Pharmaceuticals*.

Risques et opportunités

Tout cela ne signifie pas que le secteur des biotechnologies est en mesure de travailler à 100% de ses capacités. Il est également affecté par les efforts destinés à contenir la pandémie. Les confinements compliquent fortement la réalisation d’essais cliniques, c’est pourquoi nombre d’entre eux ont été repoussés. La commercialisation de nouveaux médicaments a également ralenti, étant donné que le marketing traditionnel en face à face n’est plus possible. La production souffre quant à elle de la fermeture des usines et des pénuries de matières premières. Par exemple, certains des principaux sites de production d’ibuprofène sont situés dans la province du Hubei en Chine et dans la région italienne de Lombardie. Par ailleurs, la pression subie par les marchés financiers va compliquer la capacité à lever de nouveaux capitaux, ce qui affecte particulièrement les sociétés de biotechnologie plus jeunes et moins établies.

Enfin, même si les traitements contre le coronavirus attirent l’attention des médias et sont bons pour le moral des investisseurs, les sociétés impliquées se sentent obligées de maintenir des tarifs aussi bas que possible. Elles ne sont donc pas, à juste titre, des championnes des profits.

En tant qu’investissement, le secteur de la biotech peut être volatil. Des médicaments peuvent connaître le succès ou échouer et les licences être accordées ou refuséees. Cependant, dans le passé, le secteur s’est bien comporté lors des périodes de turbulences sur les marchés et de récession (y compris lors de la crise financière mondiale de 2008-2009). Cela s’explique par le fait que la demande en médicaments n’est pas dictée par les cycles économiques.

La stratégie Pictet-Biotech se concentre sur les thérapies essentielles aux effets les plus marqués. Elle applique un système de notation propriétaire qui analyse chaque médicament en fonction de la gravité de la maladie qu’il cible, de son efficacité, de son accessibilité et de son tarif (y compris en matière de remboursement par les polices d’assurance) et de sa position concurrentielle face à d’autres médicaments qui existent ou sont développés.

Le portefeuille comprend des sociétés dont le cœur de métier est axé, entre autres, sur le traitement de maladies rares, sur l’oncologie et sur les problèmes du système nerveux central. Ces dernières semaines, les gérants de portefeuille ont augmenté les allocations dans certaines grandes capitalisations rentables, dont les liquidités leur permettront de résister à l’orage. Malgré tout, nous sommes également à l’affût de nouvelles opportunités d’investissement. Comme le montrent les ratios cours-bénéfice sur 12 mois, le secteur affiche les cours les plus bas depuis des années, tant en valeur nominale que par rapport au reste du marché.

pour en savoir plus sur l’investissement thématique

Intérêt des actions thématiques dans un portefeuille diversifié

Peu importe l’approche de la construction de portefeuille qu’ils choisissent, les investisseurs peuvent opter pour une allocation en actions thématiques.

Décembre 2019

En quoi les mégatendances alimentent les actions thématiques

Les stratégies d’actions thématiques investissent dans des sociétés dont les perspectives sont soutenues par des forces structurelles qui changent le monde appelées mégatendances.

Janvier 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.