Le défi de l’utilisation efficace des ressources en eau

À l’heure de la raréfaction des ressources et de la prise de conscience croissante des questions environnementales, les entreprises ne peuvent plus se contenter de réduire leur empreinte carbone. Elles doivent également freiner leur consommation d’eau.

Par

Marc-Olivier Buffle

Head of Thematic Client Portfolio Managers and Research

Cédric Lecamp

Senior Investment Manager

Le monde prend conscience du besoin de protéger l’environnement pour les générations futures. La réduction des émissions de CO2 est un pas dans la bonne direction, un élément sur lequel les entreprises doivent de plus en plus rendre des comptes, aussi bien aux autorités de réglementation, qu’aux consommateurs ou aux actionnaires. Ce n’est cependant pas la seule avancée qu’il faut obtenir. L’utilisation efficace des ressources en eau est un autre front de la lutte pour le développement durable.

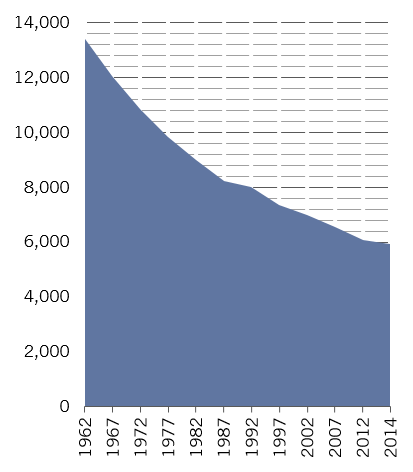

Fig. 1 Vers une pénurie d’eau

Ressources mondiales renouvelables d’eau potable (en m³)

La priorité numéro un consiste à mesurer et à comparer la consommation d’eau dans les différents secteurs. Le cadre des limites planétaires peut constituer un point de départ. Ce modèle établit des seuils quantifiables aux neuf phénomènes environnementaux les plus nuisibles pour la planète, depuis le changement climatique et l’utilisation de l’eau douce jusqu’à la perte de la biodiversité et l’utilisation des sols.

Mis au point par le Stockholm Resilience Center, ce cadre laisse entendre que nous pouvons consommer de façon durable jusqu’à 4 000 milliards de mètres cubes d’eau douce par an, ce qui correspond au niveau d’utilisation actuel selon certaines estimations. Mais d’ici à 2030, la demande mondiale en eau pourrait atteindre 6 900 milliards de mètres cubes, soit bien plus que les ressources accessibles et fiables1.

Environ 20% de la consommation d’eau est issue de l’industrie, ce qui signifie que les entreprises ont un rôle clé à jouer dans la redéfinition de l’utilisation et du recyclage de cette ressource précieuse. Pour que le monde reste dans des limites durables, les recherches montrent que les entreprises ne doivent pas consommer plus de 52 915 mètres cubes d’eau pour chaque million de dollars de revenus générés2.

Les sociétés qui limitent ainsi leur utilisation profitent d’économies et d’une réduction du risque d’exposition à des chocs hydriques. Elles sont plus à même de susciter l’approbation de consommateurs et d’autorités de plus en plus au fait des questions environnementales.

Comparer ce qui est comparable

Tout comme dans la lutte pour limiter les émissions de CO2, le rôle joué par les investisseurs est essentiel. Ils peuvent encourager les sociétés dans lesquelles ils investissent à améliorer l’efficacité de leur utilisation des ressources en eau et rechercher de façon active des entreprises qui affichent un niveau d’innovation et de progrès particuliers en la matière.

Le Ceres, un groupe de recherche et de défense axé sur les questions de développement durable, a lancé une boîte à outils pour aider les investisseurs à comprendre les risques liés à l’eau et à les intégrer à leur processus d’allocation d'actifs grâce à l’identification des secteurs par niveau d’exposition (élevé, moyen ou faible) aux menaces qui pèsent sur les ressources hydriques. Le groupe installé à Boston propose également que les investisseurs mènent des efforts concertés pour exercer leur influence sur les sociétés en matière de risque hydrique au travers de leur engagement en tant qu’actionnaires.

Parallèlement, les Nations Unies ont créé le CEO Water Mandate et, au travers des objectifs de développement durable (ODD), plaident pour un accès universel à une eau et un assainissement sûrs. De grands noms comme Coca Cola, Nestlé, Unilever et Siemens sont impliqués dans ces initiatives. Les investisseurs ont la possibilité d’encourager les sociétés dans lesquelles ils investissent à suivre le mouvement.

L’ONU met l’accent sur une mesure qu’elle a baptisée utilisation efficiente de l’eau (UEE). Celle-ci calcule l’activité économique à valeur ajoutée brute par unité d’eau consommée par un pays, un secteur ou une société.

Avant de pouvoir utiliser les scores UEE pour justifier les décisions en matière d’investissement, il faut qu’elles soient comparables et reflètent fidèlement l’exposition de chaque société. Ce que l’on ne peut pas affirmer à l’heure actuelle. Les résultats en matière d’UEE varient fortement d’une société à l’autre, même au sein de chaque sous-secteur, sans parler des secteurs.

Penchons-nous sur la production de bière, une activité qui consomme beaucoup d’eau. De manière générale, ce secteur produit quelque 1,9 milliard d’hectolitres par an3, et consomme au moins 60 fois plus d’eau si l’on prend en compte l’ensemble du processus, depuis la culture des céréales jusqu’au consommateur4. Toutefois, la facture d’eau varie énormément d’un brasseur à un autre. Un brasseur international, par exemple, a indiqué que le score UEE de son activité économique était de 1 850 dollars de valeur ajoutée brute par mètre cube d’eau consommée, alors qu’il n’est que de 270 dollars pour un de ses concurrents.

Le problème est que même si le brasseur mieux noté a déjà une avance évidente dans la course à l’utilisation efficace de l’eau, il est difficile, à l’heure actuelle, de mener des comparaisons dans de bonnes conditions, car de grandes disparités existent entre les méthodes de calcul.

Fig. 2 Vision complète

Quantité moyenne d’eau nécessaire pour un t-shirt et étapes impliquées

Pour que ces données aient un sens, les entreprises doivent tenir compte de leur consommation d’eau tout au long de la chaîne de production, ce que beaucoup ne font pas à l’heure actuelle. Aucune enseigne d’habillement, par exemple, n’utilise en elle-même beaucoup d’eau. C’est toutefois oublier que la production du coton, la matière première des vêtements, est très gourmande en eau. Ne prendre en compte qu’une activité de façon isolée, indépendamment de sa chaîne d’approvisionnement, minimise le rôle qu’une entreprise peut jouer dans l’efficacité hydrique globale (dans ce cas, en abordant le sujet avec ses fournisseurs). Cela fragilise aussi sa situation en cas d’éventuel problème d’approvisionnement en eau.

Le caractère local des problèmes d’eau est un autre élément qui vient encore compliquer la situation: de grandes réserves présentes dans un pays ne peuvent être efficacement transférées pour gérer la sécheresse dans un autre. L’emplacement d’une société peut donc fortement affecter la probabilité qu’elle soit soumise à un risque lié à l’eau ainsi que le niveau de priorité qu’elle doit accorder à l’utilisation efficace de cette ressource.

Les investisseurs peuvent contribuer à la création de normes et à la promotion de la responsabilité. C’est dans notre intérêt. Les entreprises qui ignorent la problématique de l’efficacité hydrique s’exposent non seulement à une augmentation des risques de pénurie d’eau, mais aussi à des problèmes entraînés par des changements de législation et par la prise de conscience croissante des consommateurs pour les questions environnementales. Tout comme l’empreinte carbone devient aujourd’hui un critère pour la construction de portefeuille, l’eau peut devenir, demain, un élément important.

Une approche circulaire

L’utilisation efficace de la ressource en eau signifie non seulement baisser la consommation, mais aussi recycler davantage. Les secteurs les plus en pointe à travers le monde adoptent déjà une approche économique circulaire. Autrement dit, ils considèrent les eaux usées comme une ressource plutôt que comme un déchet. Alors que, dans nos sociétés, des responsables politiques jusqu’aux consommateurs, tous prennent de plus en plus conscience des défis environnementaux, les entreprises qui sont en mesure d’appliquer une approche circulaire de l’utilisation de l’eau bénéficieront d’une meilleure image et d’un risque de réputation réduit.

La soif est de toute évidence plus importante dans certains secteurs que dans d’autres. Les marges de manœuvre sont ainsi plus grandes pour faire accepter ce changement et tirer profit des avantages qui en découlent. Ce sont les entreprises de l’agroalimentaire qui viennent immédiatement à l’esprit. Dans certaines régions, on note également une volonté de changement plus forte que dans d’autres, en raison de l’état de la ressource à l’échelle locale. Ce problème est toutefois général: tout le monde utilise de l’eau et, dans un monde de plus en plus interdépendant et interconnecté, pratiquement toutes les entreprises sont exposées aux risques de pénurie à un niveau ou un autre de leurs activités. Les investisseurs qui bénéficient d’informations précises sur l’utilisation de l’eau et l’efficacité disposent des atouts nécessaires pour identifier les risques et les opportunités masqués.

Une bonne gestion environnementale est un indicateur utile pour repérer une entreprise correctement dirigée. Cette vérité s’applique aux émissions de CO2, mais aussi à l’utilisation efficace des ressources en eau.

pour en savoir plus sur l’investissement thématique

Eau: l'approche high tech

La technologie est une solution pour résoudre les problèmes croissants de pénurie d'eau dans le monde. Les investisseurs thématiques peuvent tirer le meilleur parti de cette opportunité.

Mars 2019

Intérêt des actions thématiques dans un portefeuille diversifié

Peu importe l’approche de la construction de portefeuille qu’ils choisissent, les investisseurs peuvent opter pour une allocation en actions thématiques.

Décembre 2019

Vivre au-dessus de nos moyens: Jour du Dépassement

En moins de sept mois les humains ont utilisé toutes les ressources de la Terre pour 2019.

Juillet 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.