[1] Étude Accenture COVID-19 Consumer Research, menée les 19 et 25 mars et les 2 et 6 avril 2020

[2] Inclut les produits certifiés bio, issus du commerce équitable, labellisés Rainforest Alliance et Marine Stewardship Council (MSC). https://www.mintel.com/press-centre/food-and-drink/eating-with-a-conscience-ethical-food-and-drink-sales-hit-8-2-billion-in 2018

[3] COVID-19 Disruptions in the US Meat Supply Chain, Banque fédérale de réserve de Kansas City

[4] Popkin, BM, Du, S, Green, WD, et al. Individuals with obesity and COVID‐19: A global perspective on the epidemiology and biological relationships Obesity Reviews. 2020; 21:e13128. https://doi.org/10.1111/obr.13128

[5] UN Food and Agriculture Organization

[6] European Commission

Mieux pour vous et pour la planète, l’alimentation après la pandémie

La Covid-19 a perturbé les chaînes d’approvisionnement du secteur agroalimentaire et devrait changer durablement les habitudes alimentaires des consommateurs.

Par

Mayssa Al Midani

Senior Investment Manager

The Thematic Advisory Board

Passer la journée au grand air et au soleil, avoir la liberté de flâner dans un espace extérieur d’environ 10 mètres carrés tout en se régalant de délicieuses fleurs sauvages dans des pâturages naturels sans pesticides ni herbicides.

Telle est le quotidien tranquille des poules chez Vital Farms, une entreprise agroalimentaire établie au Texas, en échange de la production de leurs œufs très prisés.

C’est une scène qu’on s’attend à voir dans une petite ferme bio: le tri effectué par une famille engagée dans la production éthique. Vital Farms a probablement commencé de cette façon. Mais l’entreprise fait désormais les choses en grand.

Tellement grand en fait que, plus tôt cette année, ce fabricant de produits alimentaires éthiques a obtenu une valorisation de 1,3 milliard de dollars dans le cadre de son introduction en bourse, l’une des plus attendues du secteur.

L’industrie agroalimentaire comptera bientôt de nombreuses sociétés comme Vital.

Son succès repose en effet en grande partie sur certaines tendances fortes révélées par la pandémie de Covid-19. Deux d’entre elles se distinguent. D’abord, les producteurs agroalimentaires doivent repenser leurs chaînes d’approvisionnement après les perturbations des échanges mondiaux dues à la pandémie, dans un contexte où les réseaux internationaux complexes d’approvisionnement et de distribution sont sous pression et sous surveillance.

Ensuite, l’industrie doit désormais répondre aux besoins d’une clientèle plus exigeante, moins préoccupée par la commodité que par les aspects nutritionnels et éthiques des produits qu’elle achète et consomme.

Selon le Conseil Consultatif de la stratégie Nutrition, le paysage du secteur agroalimentaire pourrait être très différent d’ici quelques années. Il pourrait être constitué presque entièrement d’entreprises avec de solides performances sociales et environnementales.

Bouleversements dus à la pandémie

La pandémie a provoqué des turbulences pour un grand nombre de secteurs industriels. C’est d’autant plus vrai pour le secteur agroalimentaire. Les mesures de confinement et la fermeture des frontières ont perturbé la distribution des produits agricoles et entraîné des pénuries de main‑d’œuvre dans les usines de transformation alimentaire.

Parallèlement, la Covid-19 a induit un changement de comportement chez les consommateurs.

Une étude réalisée pendant la pandémie par le cabinet de conseil Accenture a révélé que les décisions d’achat des consommateurs sont de plus en plus motivées par des critères de santé et de durabilité.1

Rien qu’au Royaume-Uni, les ventes de produits alimentaires et de boissons issus du commerce équitable devraient grimper de 17% pour atteindre GBP 9,6 milliards d’ici 2023, après avoir déjà enregistré une hausse de plus de 40% entre 2013 et 2018. 2

Pour répondre à cette tendance, l’industrie agroalimentaire investit massivement dans un large éventail de solutions de haute technologie. Beaucoup de ces solutions sont axées sur la consolidation des chaînes d’approvisionnement, le durcissement des normes de production et la réduction du gaspillage alimentaire.

C’est peut-être dans l’industrie de la viande que les transformations induites par la pandémie sont les plus marquées.

Les abattoirs et les usines de transformation de la viande se sont retrouvés en première ligne de la lutte contre la Covid après l’apparition de clusters dans ces derniers un peu partout dans le monde. Aux États-Unis, par exemple, plus de 80 usines de conditionnement de viande bovine et porcine ont signalé des chaînes de contamination entre avril et juin 2020. À la mi-mai, la production de viande a perdu près de 40% par rapport à 20193.

Mais la sûreté des installations et l’absence de virus ne sont pas le seul problème du secteur. La pandémie a également révélé les coûts sanitaires et environnementaux liés à la consommation et à la production de viande.

Des études ont mis en évidence un lien étroit entre obésité et Covid4. Parallèlement, l’attention des consommateurs a été attirée sur l'empreinte écologique démesurée de la production de viande. L’élevage est responsable de 15% des émissions de gaz à effet de serre et représente environ 29% de la consommation mondiale d’eau douce.5

C’est la raison pour laquelle les membres de notre Conseil Consultatif tablent sur une baisse de la consommation de viande et sur une popularité croissante des viandes de substitution et des régimes à base de plantes, plus sains.

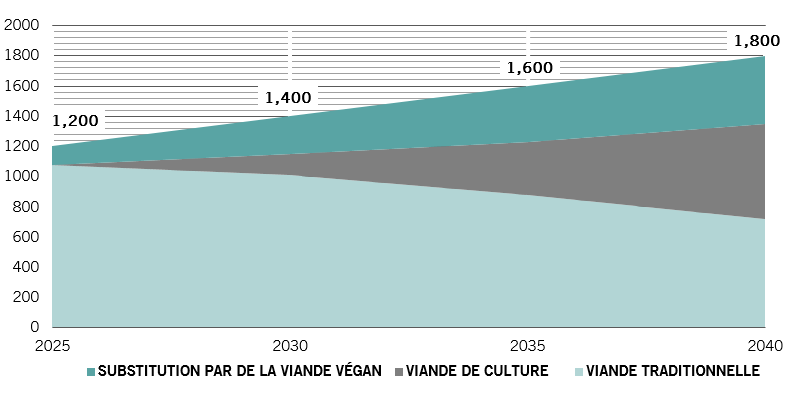

Cultures alternatives

Prévisions du marché mondial de la viande 2025-2040 (milliards de dollars)

Les producteurs de substituts de viande tels que Beyond Meat et Impossible Food ont déjà levé des fonds à hauteur de centaines de millions de dollars ces dernières années. Leur expansion leur a également permis de conclure des accords avec des poids lourds de la grande distribution ainsi qu’avec des chaînes de fast food pour vendre leurs produits à marge élevée. Pour les membres de notre Conseil Consultatif, cela ne représente que l’un des aspects de la révolution du secteur de la viande.

L'Internet des objets alimentaires

Une autre tendance est l’automatisation accrue. Par rapport à d’autres secteurs de l’industrie agroalimentaire, la production de viande réclame beaucoup de main-d’œuvre. Dans ce domaine, le secteur est devenu vulnérable pendant la pandémie, car les usines ont eu du mal à rester opérationnelles avec des effectifs considérablement réduits. De nombreux producteurs considèrent désormais la technologie comme un moyen de renforcement de leur résilience.

Le secteur de la viande n’est pas le seul concerné. Un recours accru aux systèmes automatisés garantirait la sécurité et la qualité des aliments, mais pas uniquement. Il présente aussi l’avantage d’une utilisation plus efficace des ressources.

Selon notre Conseil Consultatif, les lignes de production du futur s’appuieront sur des réseaux de capteurs, l’Internet des objets et la technologie blockchain. D’autres étapes de la chaîne d’approvisionnement sont également organisés davantage autour de la technologie, notamment la logistique et la distribution.

Une plus grande utilisation des systèmes automatisés permettrait non seulement de garantir la sécurité et la qualité des aliments... mais aussi d’accroître l’efficacité de l’utilisation des ressources.

La crise de la santé publique a également mis les normes d’hygiène alimentaire au centre des préoccupations. Désarçonnés par la propagation rapide du virus, les consommateurs se posent logiquement la question de savoir si la maladie peut être transmise par les aliments. Selon les membres de notre conseil consultatif, la technologie peut contribuer à dissiper de telles craintes.

L’industrie agroalimentaire compte un nombre croissant de sociétés spécialisées, qui élaborent des services d’analyse et de diagnostic alimentaires de pointe. Nos conseillers tablent sur des investissements accrus des producteurs dans des emballages alimentaires durables aux propriétés antibactériennes, ainsi que sur le développement des alternatives au plastique ou d’autres technologies innovantes comme les codes QR.

Fait intéressant, ces produits améliorent non seulement la sécurité alimentaire et réduisent le risque de contamination, mais sont aussi écologiques, dans la mesure où ils peuvent contribuer à réduire les déchets. L’un des principaux problèmes de l’industrie agroalimentaire est le gaspillage. L’Europe à elle seule gaspille 20% de la production alimentaire totale, ce qui représente environ 143 milliards d’euros par an.6

Le goût de l’avenir

Face à la croissance de la population mondiale et au changement climatique, l’industrie agroalimentaire était déjà soumise à rude épreuve avant la pandémie de Covid-19.

Cependant, à terme, la pandémie pourrait contribuer à lui donner un nouvel élan. Si les producteurs et les distributeurs parviennent à déployer rapidement des technologies de pointe et des solutions innovantes pour répondre à l’appétit croissant des consommateurs pour des aliments plus sains et plus durables, le secteur sera en mesure de répondre aux exigences du XXIe siècle.

Stratégie Nutrition: investir dans le futur de l’alimentation

- Notre stratégie Nutrition oriente les capitaux vers des entreprises qui améliorent la durabilité, l'accessibilité et la qualité des aliments nécessaires à la santé et à la croissance. La stratégie investit dans l’ensemble de la chaîne alimentaire, de la ferme à nos assiettes.

- Potentiel de croissance à long terme: les gouvernements et les consommateurs réclament des aliments et des régimes alimentaires de meilleure qualité. Par conséquent, les entreprises qui répondent à cette attente devraient profiter de la croissance.

- Approche responsable et durable: les entreprises qui proposent des solutions pour augmenter la production en minimisant l’utilisation des ressources et les déchets (autrement dit leur impact environnemental) joueront un rôle déterminant dans la transition vers un système alimentaire plus durable.

- Un ensemble d’opportunités diversifiées et solides: dans divers secteurs et zones géographiques aux caractéristiques différentes; avec le soutien d’une croissance séculaire à long terme forte, la stratégie vise à surperformer le marché au sens large sur plusieurs cycles économiques.

- Cette stratégie convient aux investisseurs professionnels prêts à investir à long terme et à assumer un risque d’investissement potentiellement élevé.

- Chaque action doit présenter une « pureté » thématique élevée pour pouvoir être considérée comme un investissement potentiel. La pureté thématique est un indicateur exclusif de la spécialisation des activités d’une entreprise. Dans le cadre de la stratégie Nutrition, sont exclues du calcul les activités telles que la production de bœuf, d’huile de palme, de boissons alcoolisées et gazeuses, ainsi que d’en-cas mauvais pour la santé.

Pour en savoir plus sur l'investissement thématique

Intérêt des actions thématiques dans un portefeuille diversifié

Peu importe l’approche de la construction de portefeuille qu’ils choisissent, les investisseurs peuvent opter pour une allocation en actions thématiques.

Décembre 2019

Cinq investissements possibles pour aider à créer un monde meilleur

En investissant dans des sociétés qui trouvent des solutions à la crise environnementale, les investisseurs peuvent contribuer à créer un monde meilleur pour les générations futures.

Pourquoi les repas à emporter deviennent-ils une saine obsession?

Alors que nos habitudes alimentaires changent des sociétés mettent au point de nouvelles méthodes pour produire des plats préparés plus sains et plus respectueux de l’environnement. Les investisseurs aussi peuvent s'en réjouir.

Septembre 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.