Allocation d’actifs: la prudence est de mise

À l’aurée de 2020, les investisseurs ont plusieurs raisons d’être optimistes. L’économie mondiale se stabilise alors que les négociations commerciales sino-américaines sont en bonne voie et que le ciel s’éclaircit sur la scène politique britannique.

Toutefois, des risques persistent. Le conflit commercial et le Brexit sont loin d’être résolus, la croissance économique n’a pas encore rebondi de façon convaincante et le début d’année s’accompagne souvent d’une hausse de la volatilité des marchés, ainsi que d’un durcissement des conditions d’accès aux liquidités. Nous conservons donc un positionnement neutre sur les actions, surpondéré sur les liquidités et négatif sur les obligations.

Une analyse plus approfondie des classes d’actifs individuelles nous pousse à préférer les marchés émergents, aussi bien pour les actions que les obligations. Ce point de vue est étayé par notre modèle du cycle conjoncturel, qui laisse entendre que la croissance dans les pays en développement restera supérieure à celle des pays développés. Nos indicateurs avancés sont en forte hausse sur les marchés émergents et les niveaux d’activité industrielle y sont plus élevés. La Chine n’est peut-être plus le moteur de croissance de fait des marchés émergents, mais ses dirigeants ont veillé à ce que le pays ne se transforme pas pour autant en boulet: les relances appliquées depuis deux ans ont eu des effets sur l’économie réelle et sont parvenues à stabiliser la situation économique.

Dans le reste du monde, on note quelques signes d’amélioration en Allemagne grâce au rebond des commandes à l’exportation, tandis que la situation aux États-Unis reste tendue, entre un moral des ménages au beau fixe et des entreprises prudentes, que le commerce et les élections présidentielles à venir préoccupent.

Même les abondantes liquidités – en provenance de la Réserve fédérale américaine et du secteur privé – ne suffisent pas à encourager les sociétés américaines à augmenter leurs investissements, et nous ne tablons sur aucune amélioration dans un futur proche.

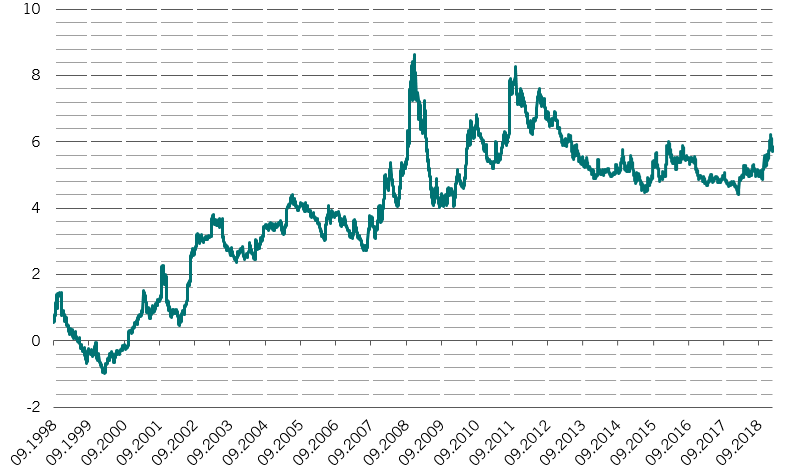

Notre modèle de valorisation conforte les arguments contre un passage à la surpondération des actions, car il montre qu’elles deviennent un peu onéreuses. Le ratio cours-bénéfice de l’indice MSCI All World a grimpé à 16x fin 2019, contre 14x en début d’année. Cependant, les actions restent plus intéressantes que les obligations (voir Fig. 2), qui sont extrêmement chères tant en valeur absolue que relative.

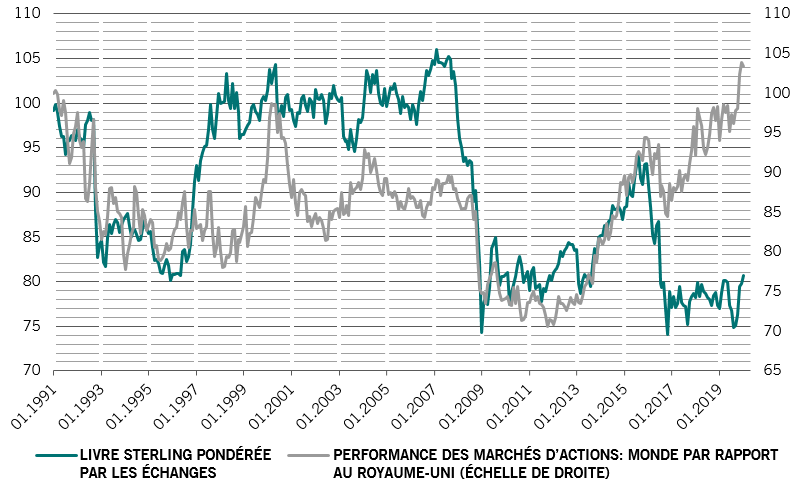

Le Royaume-Uni constitue la zone où les actions sont meilleur marché, un écart de valorisation qui devrait selon nous commencer à se refermer à la suite de la victoire électorale décisive du Parti conservateur.