Allocation d’actifs: équilibre des risques

En matière d’investissement, les certitudes sont peu nombreuses. Prenons l’exemple de la COVID-19. Alors que la pandémie de coronavirus semble maîtrisée dans bien des régions du monde, les États-Unis, la Corée du Sud et Pékin ont de nouveau imposé des confinements pour contenir un rebond des nouveaux cas. Voilà qui nous rappelle sans détours que les infections par ce virus pourraient, comme le souligne l’Organisation mondiale de la Santé, fluctuer à la hausse ou à la baisse pendant une période pouvant durer jusqu’à cinq ans.

Il y a tout de même une chose dont les investisseurs peuvent être certains en 2020. Les bénéfices des entreprises vont durement chuter et les banques centrales vont déplacer des montagnes pour soutenir l’économie. Toute la difficulté consiste à déterminer lequel de ces deux phénomènes aura le plus de poids sur les marchés financiers.

Les perspectives pour les bénéfices des entreprises sont une source de préoccupation évidente. Le consensus parmi les analystes est que les bénéfices vont céder environ 20% cette année en raison de la plus forte récession en plus d’un siècle. Nos modèles dressent un panorama encore plus pessimiste. À l’échelle mondiale, les profits pourraient perdre quelque 30 à 40% en variation annuelle.

Cela ne signifie pas pour autant que les marchés des actions et des obligations d’entreprise vont nécessairement chuter lourdement. Les banques centrales se sont engagées à limiter les dégâts. Selon nos calculs, la Réserve fédérale américaine injectera 1 300 milliards de dollars US supplémentaires de relance monétaire cette année, tandis que la Banque centrale européenne débloquera 1 100 milliards d’euros additionnels.

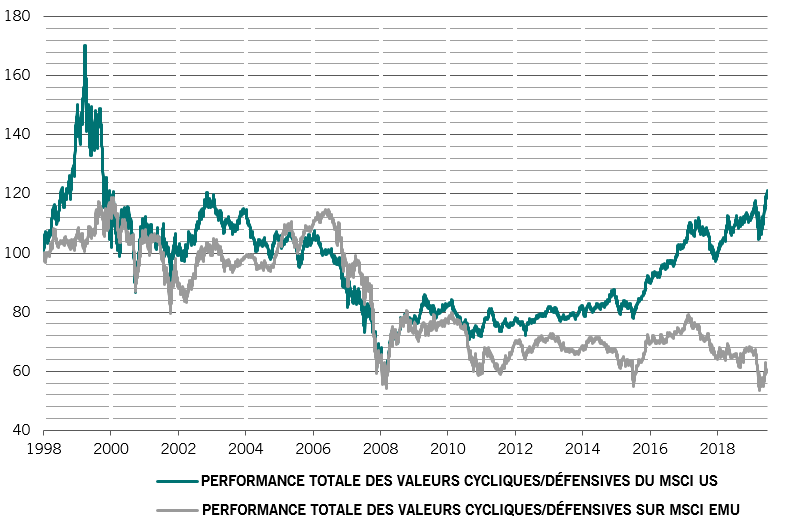

En résumé, cela laisse entendre que le recul des bénéfices par action sera compensé par une expansion des multiples cours/bénéfices impulsée par les banques centrales. Cependant, il faut noter que les actions qui s’échangent à des multiples inférieurs, comme les actions européennes, devraient profiter de ces relances. C’est pourquoi nous avons relevé notre exposition aux actions européennes à surpondérer. Nous conservons notre positionnement neutre vis-à-vis des autres marchés actions.

Nos indicateurs de liquidité sont au vert pour les classes d’actifs risquées. La Fed comme la BCE devraient proposer un volume important de relance supplémentaire. Les prêts bancaires sont également au plus haut à travers le monde, compte tenu de la solidité des positions en capital des banques et des garanties gouvernementales qui aident à orienter le crédit vers les entreprises frappées par la crise. Les opérations ciblées de refinancement à long terme (TLTRO) se sont avérées particulièrement efficaces pour acheminer des crédits plus que nécessaires vers l’économie. La Chine résiste toutefois à cette tendance. Avec le ressaisissement de l’économie, les autorités de Pékin envisageront de réduire les stimuli. Le taux de crédit interbancaire – le Shibor – a grimpé de quelque 60 points de base ces deux derniers mois pour dépasser les 2%.

Nos mesures des valorisations montrent que les actions sont, dans l’ensemble, correctement valorisées. Par rapport aux obligations néanmoins, elles restent bon marché, du moment que la pandémie ne pèse pas à long terme sur la croissance des bénéfices. Les marchés européens semblent attractifs par rapport aux autres. Alors que la décote affichée par les actions européennes par rapport à leurs homologues américaines s’est déjà réduite ces dernières semaines, un resserrement supplémentaire est encore possible. Les obligations des États-Unis, qui étaient bon marché à l’entame de la crise, approchent à présent des niveaux onéreux.

Nos indicateurs techniques montrent que les investisseurs sont moins pessimistes au sujet des actions; le niveau est passé de «survente» à «neutre». Cela augmente la possibilité d’une correction à court terme. Les obligations à haut rendement semblent exposées à une vague de vente étant donné que les flux vers cette classe d’actifs ont été inhabituellement forts.