Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Les obligations locales émergentes brillent dans un monde à faible rendement

Avec des rendements des marchés développés à zéro, les obligations locales des ME (marchés émergents) semblent de plus en plus attractives, notamment en raison des fondamentaux solides de ces économies.

Par

Alper Gocer

Head of Emerging Markets Fixed Income

Les étoiles s’alignent pour la dette locale des marchés émergents. Cette classe d’actifs est certes dans le marasme avec la crise financière mondiale, mais elle est appelée à surperformer grâce à une série de facteurs positifs, de fondamentaux économiques solides à la perspective de politiques à taux zéro dans les économies développées dans les années à venir, en passant par la sous-évaluation des devises des marchés émergents. Autant d’arguments justifiant l’intégration de cette classe d'actifs dans les portefeuilles désormais avides de rendement.

Des fondamentaux convaincants

Ces fondamentaux économiques positifs étayent l’argument d’un rendement solide provenant des actifs des marchés émergents, leur permettant de remplacer le rendement que les autres investissements ne fournissent plus.

La pandémie de Covid a ravagé les économies du monde entier, mais les pays émergents connaissent un fort rebond. Mis à part le secteur des services, l’activité économique est globalement revenue aux niveaux de décembre 2019 pour l’ensemble de ces pays.

Bien entendu, cette vigueur repose largement sur une économie chinoise très dynamique, affichant des ventes de voitures, des chiffres de construction, une production industrielle et des exportations bien supérieures aux niveaux de l’an passé, les ventes au détail étant très légèrement inférieures seulement. La reprise plus générale devrait cependant être de plus en plus autonome. Cette dynamique est soumise la large disponibilité des vaccins contre la Covid-19 dans les mois à venir.

Les économies émergentes surperforment effectivement leurs homologues des marchés développés. La production industrielle des marchés émergents dépasse ainsi les niveaux du quatrième trimestre 2019 alors qu’elle continue à accuser un retard d’environ 6 points de pourcentage dans les économies développées. L’influence accrue de l’industrie dans les économies émergentes par rapport aux services (qui représentent environ 70% dans les MD, contre 54% dans les ME) est un facteur clé du différentiel entre les performances économiques.

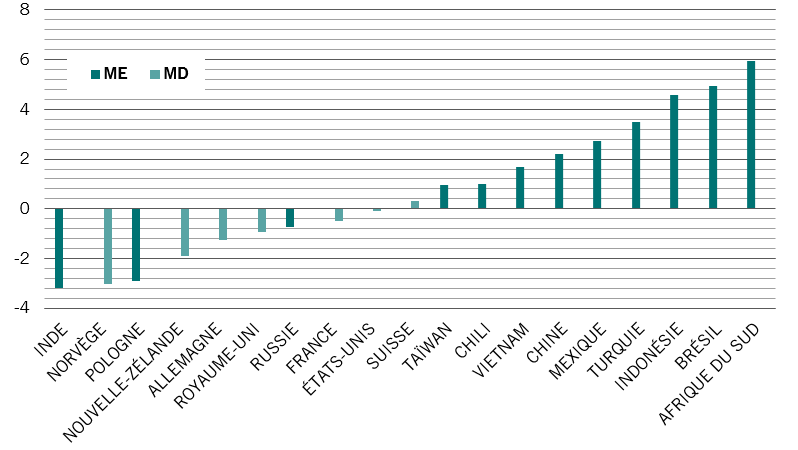

Fig. 1 - Rendements réels

Rendements des obligations d’État à 10 ans corrigés des données d’inflation IPC de base

Parallèlement, les perspectives du commerce mondial sont de plus en plus moroses. Il s’agit d’un aspect essentiel pour les ME compte tenu de leur dépendance relativement grande aux exportations par rapport aux pays développés. Le commerce mondial souffrait déjà des politiques défavorables menées sous l’impulsion de Donald Trump, notamment contre la Chine, au moment où la crise du coronavirus a frappé. La reprise a été tout aussi nette. Ce redressement devrait se poursuivre sous la présidence de Joe Biden. Certes, il est peu probable que les tensions commerciales entre les États-Unis et la Chine disparaissent complètement. Le contexte géopolitique devrait faire en sorte que les deux géants restent méfiants l’un vis-à-vis de l’autre. Mais les relations entre les États-Unis et ses autres partenaires commerciaux devraient être beaucoup plus cordiales et moins fragiles.

Une demande mondiale de plus en plus forte, notamment en provenance de Chine, continuera de soutenir les prix des matières premières. Compte tenu du poids relatif des exportations de matières premières dans leurs économies, ce soutien devrait également profiter aux pays émergents.

Une valorisation attrayante

En tant que classe d'actifs, la dette des marchés émergents libellée en devise locale a été source de frustration pour de nombreux investisseurs depuis dix ans. Les rendements des investissements n’ont pas réussi à suivre l’évolution positive constante des fondamentaux. Cela s’explique toutefois en grande partie par des facteurs externes difficiles, comme une forte appréciation du dollar. Une série de gros titres négatifs concernant une poignée de pays émergents de premier plan n’a fait qu'accroître la prudence des investisseurs.

Cependant, l’amélioration des perspectives macroéconomiques et politiques mondiales s’inscrit désormais dans un contexte de valorisations très attractives allié à des positions historiquement faibles des investisseurs sur la dette émergente en monnaie locale. Les investisseurs en quête de rendement sont donc de plus en plus attirés vers cette classe d’actifs. Les perspectives de croissance économique devraient se traduire par une vigueur relative des devises émergentes. Cette pression à la hausse est soutenue par les différentiels de taux d'intérêt. Presque toutes les obligations d'État à 10 ans des principaux pays développés affichent des rendements réels négatifs ou nuls. Avec 76% de la dette souveraine des marchés développés (MD) se négociant désormais à des rendements réels négatifs, les investisseurs des MD sont contraints de se tourner vers des alternatives.

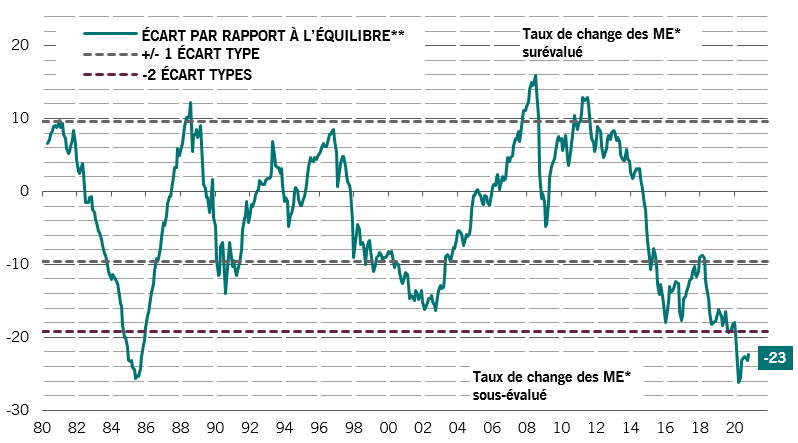

Fig. 2 - Valorisation en baisse

Valorisation des devises des marchés émergents par rapport au dollar US

** Selon les prix relatifs, la productivité relative et les actifs étrangers nets

Source: Pictet Asset Management, CEIC, Refinitiv. Données couvrant la période du 01.01.1980 au 01.12.2020.

Cette tendance devrait durer, dans la mesure où la Réserve fédérale américaine et la Banque centrale européenne se sont engagées à maintenir les taux d’intérêt à un niveau proche ou égal à zéro et à exercer une pression à la baisse sur les rendements tout au long de la courbe.

En revanche, la dette souveraine équivalente de la plupart des marchés émergents offre des rendements réels positifs solides, allant de 2% à un peu moins de 6% (voir fig. 1). Les économistes de Pictet Asset Management estiment que les devises émergentes sont sous-évaluées d’environ 25%, ce qui devrait leur apporter un soutien supplémentaire (voir fig. 2).

Rendant les obligations souveraines des marchés émergents encore plus attrayantes, les niveaux d’endettement dans les économies des marchés émergents sont considérablement plus faibles que dans les pays développés. Pour 2021, nos économistes prévoient un ratio dette/PIB de 66% pour les ME, contre 127% pour les MD en 2021.

Surfer sur la vague

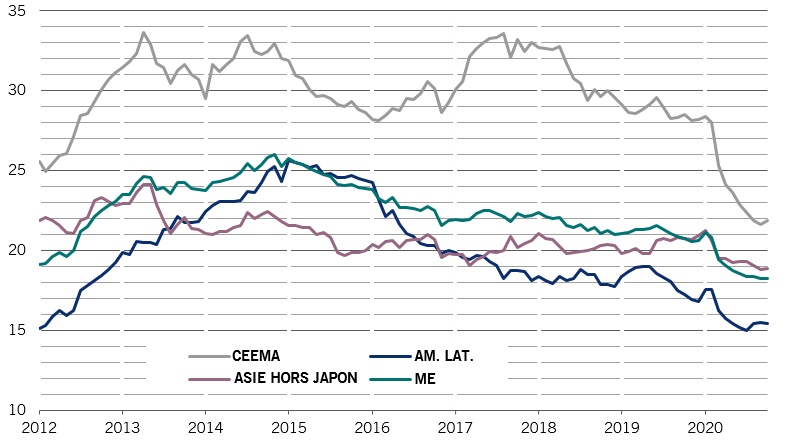

Les marchés émergents pèsent désormais environ 50% du PIB mondial. Cette part ne fera qu’augmenter à mesure qu’ils se rapprocheront des pays développés en termes de production par habitant. Les actifs des marchés émergents représentent pourtant une fraction anormalement faible des portefeuilles des investisseurs. Leur proportion n’a en effet cessé de diminuer ces dernières années. La détention étrangère de nombreuses obligations émergentes libellées en devise locale a ainsi presque atteint son plus bas niveau depuis 10 ans (voir fig. 3).

Actuellement, les flux sont cependant redirigés vers les actifs des marchés émergents. Les obligations des ME libellées en devises fortes ont été dopées par la demande des investisseurs étrangers en quête de rendement. Plus la solidité des fondamentaux des économies émergentes sera évidente, plus il y aura d’investisseurs qui s’intéresseront aux avantages offerts par les obligations émergentes en devise locale. L’absence de positionnement pourrait alors entraîner une hausse soudaine et spectaculaire des prix. Le rythme de ce mouvement devrait être accéléré par le fait que les obligations émergentes en devise locale sont de plus en plus facilement accessibles. La demande, à son tour, sera soutenue par une base de plus en plus large d’investisseurs institutionnels locaux. En effet, les flux de capitaux à destination des ME atteignent leur niveau le plus élevé depuis près de dix ans. Au quatrième trimestre 2020, ils devraient être les plus élevés depuis le premier trimestre 2012.

Qui plus est, cette étape du cycle économique mondial (reprise économique mondiale après un ralentissement, avec une dynamique de croissance forte), est la plus propice à une surperformance des actifs à risque. Elle devrait notamment profiter aux devises et aux obligations des marchés émergents.

Fig. 3 - Sous-représentation

Détention étrangère de la dette des marchés émergents, % des obligations en circulation

articles connexes

L’environnement de l’investissement en 2021

Nous devrions assister à une forte reprise de l’économie mondiale au cours de l’année à venir après les ravages de la pandémie. Les actifs des marchés émergents devraient briller.

Novembre 2020

Obligations locales chinoises: vers la normalisation

L’inclusion de la dette libellée en renmibi dans le principal indice obligataire mondial va transformer la classe d’actifs en investissement stratégique.

Février 2020

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.