Un marché prospère

Le marché des obligations vertes est en pleine effervescence. Il semble par ailleurs uniquement voué à croître étant donné que de plus en plus de sociétés, de gouvernements et d’organisations multinationales cherchent à lever des fonds pour mener des projets respectueux de l’environnement et que les investisseurs perçoivent l’attractivité de ces actifs. Ainsi, plus de 30% du plan de soutien de 750 milliards d’euros de l’Union européenne sont réservés à des projets verts1.

Néanmoins, comme pour tout nouveau type d’investissement, les obligations vertes recèlent de nombreux pièges potentiels, notamment car bon nombre d’entre elles ne sont pas aussi vertes qu’elles le prétendent.

Aider à verdir le monde

Les obligations vertes sont généralement émises pour financer des projets spécifiques qui contribuent à réduire les émissions de gaz à effet de serre, comme des infrastructures d’énergie renouvelable, ou qui aident des pays ou des sociétés à s’adapter au changement climatique, par exemple en protégeant les régions côtières contre la montée du niveau des mers. Leurs émissions s’accompagnent de dispositions qui indiquent comment les produits doivent être utilisés et elles affichent généralement la notation de crédit de leur émetteur.

À ce titre, elles font partie de l'univers des investissements environnementaux, sociaux et de gouvernance (ESG) - des stratégies d'investissement dont la popularité croissante s'est accompagnée de performances solides depuis quelques années et en particulier lors de la pandémie de COVID-192, ce qui est tout aussi bien L’investissement environnemental ou climatique revêtira une importance vitale au cours des années à venir.

S’il n’est pas freiné, le changement climatique pourrait amputer le PIB potentiel par habitant de l’économie mondiale d'environ 30% d’ici à 2100.

Des prévisionnistes de l’université d’Oxford estiment que s’il n’est pas freiné, le changement climatique pourrait amputer le PIB potentiel par habitant de l’économie mondiale d'environ 30% d’ici à 21003. On considère que, pour limiter le réchauffement climatique à 1,5 degré centigrade par rapport à l’ère préindustrielle, il faudra investir entre 1 600 milliards et 3 800 milliards de dollars US chaque année jusqu’en 2050 dans les efforts d’atténuation4.

Un tel chiffre peut paraître surréaliste, mais l’argent est bien là. Par exemple, en 2015, les subventions mondiales destinées aux carburants fossiles se sont élevées à 5 000 milliards de dollars US. Cette même année, le total de la finance climatique atteignait seulement 481 milliards de dollars US.

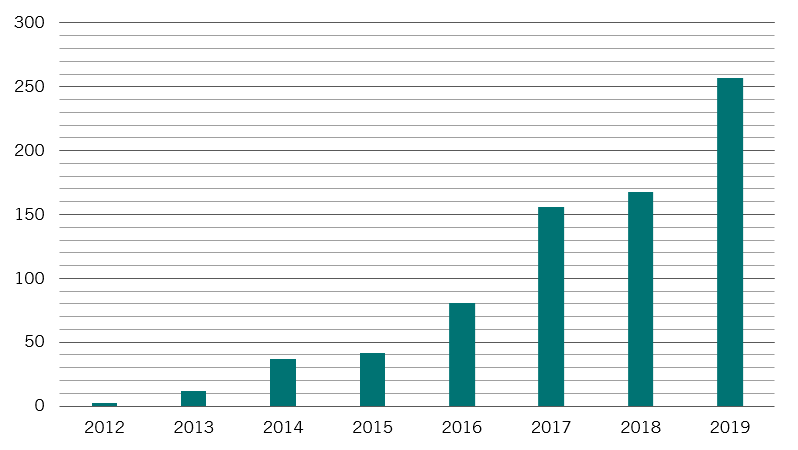

La montée en puissance de l’investissement ESG s’accompagne de celle des obligations vertes.