investir en obligations liées au développement durable

Novembre 2020

Communication marketing

Démystifier les obligations liées au développement durable

Novatrices et flexibles, les obligations liées au développement durable pourraient banaliser l’investissement obligataire responsable.

Par

Philipp Buff

Senior Investment Manager

Stéphane Rüegg

Head of Product Management & Development

Partagez cet article

L’investissement responsable ne passe plus inaperçu sur les marchés obligataires. Enfin.

Voilà déjà plusieurs années que les investisseurs en actions ont commencé à intégrer les principes environnementaux, sociaux et de gouvernance (ESG) au travers de stratégies dédiées et d’un engagement des investisseurs. Néanmoins, après quelques retards à l’allumage, l’univers obligataire comble rapidement son retard. Le montant des obligations labellisées ESG en circulation dépasse à présent les 1 000 milliards de dollars US, un chiffre qui va très certainement grimper. L’une des raisons à cela est l’apparition d’un nouvel instrument innovant, l’obligation liée au développement durable. Ces titres offrent aux investisseurs un nouveau moyen de s’engager aux côtés des sociétés sur les questions qui comptent le plus pour eux et ils pourraient devenir la méthode par défaut pour l’investissement obligataire ESG. À plus long terme, ils pourraient même surpasser les instruments traditionnels et devenir la forme de crédit la plus fréquente.

Il ne faut pas confondre les obligations liées au développement durable et les obligations vertes, qui sont émises avec l’engagement d’en utiliser le produit pour des projets spécifiquement respectueux de l’environnement. À l’inverse, les émetteurs obligations liées au développement durable s’engagent à atteindre des objectifs précis, à l’échelle de leur société, sur une période de temps prédéfinie. Cela donne aux investisseurs la possibilité de sélectionner des émetteurs dont les priorités en matière de développement durable correspondent d’une façon générale aux leurs. Cela offre également aux émetteurs davantage de flexibilité pour trouver un objectif adapté à leur situation, indépendamment de leur taille, de leur notation de crédit, de leur secteur ou de leur région.

Le caractère spécifique des objectifs est important. De nombreux investisseurs sont sceptiques au sujet des obligations vertes, car il est difficile d’évaluer si l’argent collecté est véritablement destiné à des projets environnementaux. Les obligations liées au développement durable n’ont pas ce problème, car elles intègrent une forte incitation pour les sociétés émettrices à adopter des pratiques plus durables. Cette incitation prend la forme d'une « pénalité » intégrée, comme une augmentation de coupon ou un paiement supplémentaire aux investisseurs à l’échéance, qui est activée dès lors que les objectifs de performance ne sont pas atteints.

À travers les secteurs et les notations

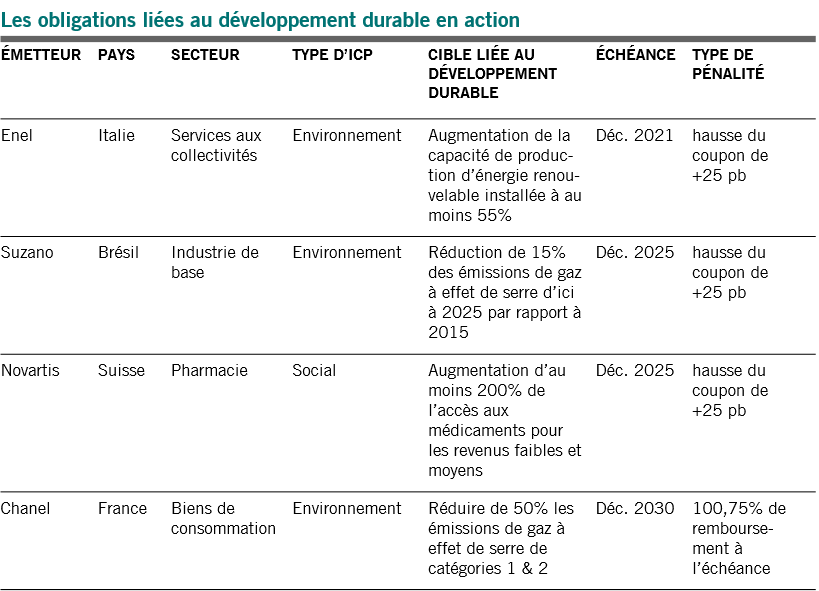

Enel, une société italienne de services aux collectivités, a été la première à émettre une obligation liée au développement durable, en 2019. Plusieurs autres ont suivi le mouvement, notamment le producteur de papier et de pâte à papier brésilien Suzano, le géant pharmaceutique suisse Novartis et la maison de luxe française Chanel.

Fig. 1 - Prendre la tête

Exemples d’émissions liées au développement durable à ce jour (sélection)

Source: Pictet Asset Management

Étant donné qu’aucun vaste et coûteux projet environnemental préalable n’est nécessaire, des sociétés de plus petite taille, y compris celles de l’univers du haut rendement, ont la possibilité de participer, ce qui élargit encore davantage les options d’investissement. Compte tenu du grand nombre d’anges déchus cette année – ces sociétés qui ont récemment perdu leur notation investment grade – nous pouvons nous attendre à voir les obligations liées au développement durable se concentrer autour du segment noté BB, qui représente actuellement près de 75% du marché du haut rendement européen.

Nous prévoyons également que les institutions financières vont adopter ces instruments et associer les objectifs ESG à la composition de leurs portefeuilles de prêts.

On peut raisonnablement penser que le large éventail de potentiels objectifs liés au développement durable aidera cet instrument à gagner en popularité dans tous les secteurs, contrairement aux obligations vertes, qui sont jusqu’à présent restées en grande partie la chasse gardée des services aux collectivités. La distribution est un des secteurs qui pourraient devenir une importante source d’obligations liées au développement durable ces prochaines années.

Fait essentiel, il n’est pas uniquement question d’environnement. Alors que les premières obligations liées au développement durable étaient associées à des objectifs environnementaux, comme des baisses d’émissions de gaz à effet de serre, la société pharmaceutique Novartis a préféré se concentrer sur l’accès aux médicaments dans les segments à revenu moyen et faible. Cela tient compte de son secteur et de sa stratégie et illustre la possibilité pour de telles obligations d’inclure des cibles personnalisées sur l’ensemble des questions ESG. Au fil du temps, nous pourrions voir plus de cibles axées sur les thématiques sociales et de gouvernance aux côtés des questions environnementales, ce qui distinguerait encore davantage les obligations liées au développement durable de leurs homologues vertes.

La diligence est payante

L’investissement dans ces nouveaux titres implique toutefois quelques concessions. Ils exigent davantage d’attention et de due diligence.

Les cibles sont-elles simples, atteignables et mesurables? Correspondent-elles réellement aux principes ESG? Les rendements proposés reflètent-ils le risque de l’émetteur? Les pénalités sont-elles suffisamment élevées pour servir d’incitation au changement, tout en étant justes?

Actuellement, une augmentation de 25 pb du coupon semble être la pénalité la plus populaire. Cela reste cependant faible par rapport au coupon initial d’une obligation. Idéalement, la pénalité doit être comparable aux échelons qui s’activent lors de dégradations de la notation de crédit d’un émetteur – environ 125 pb. En d’autres termes, un objectif de performance en matière de développement durable devrait être aussi important qu’un objectif de notation de crédit. Chanel a été la première société à rompre avec la tendance des 25 pb.

La demande en obligations liées au développement durable est solide. La plupart des nouvelles émissions de 2020 sont arrivées sur le marché à des niveaux de cours supérieurs à ceux d’obligations comparables négociées sur le marché secondaire, ce qui montre un solide intérêt des investisseurs pour ce type de dette. Une grande partie de ces obligations s’échangent à présent contre une «prime négative» par rapport aux obligations traditionnelles.

Même si les investisseurs doivent veiller à ne pas surpayer, les cours reflètent pour le moment le rôle que les obligations liées au développement durable pourront jouer à l’avenir. Nous estimons que leur popularité augmentera encore grâce à la décision de la Banque centrale européenne d'inclure ces titres à ses programmes d’achats d’actifs et comme garantie à compter de janvier 2021. C’est un événement majeur, notamment parce que la BCE avait précédemment exclu les structures d’augmentation de coupon (par exemple, en cas de dégradation de la note). L’élargissement progressif de l’éligibilité devrait encourager de nouvelles émissions au cours des prochains mois.

D’autres facteurs devraient également apporter un certain soutien.

L’harmonisation entre les cibles spécifiques des sociétés et la taxonomie verte de l’UE et/ou les objectifs de développement durable de l’ONU (ODD) pourrait nettement accélérer la croissance du marché.

Les obligations qui intègrent les ODD 3, 7 et 13 – relatifs à l’énergie propre, à l’action climatique et à la santé et au bien-être – pourraient selon nous proliférer.

Les bons qui portent sur d’autres cibles des ODD ont également leur place, notamment en matière d’eau et d’assainissement, de réduction des inégalités et de consommation et production responsables.

À travers toutes les classes d’actifs, l’ESG est en train de rapidement passer du statut de niche à celui de pratique normale. Nous sommes convaincus que les obligations liées au développement durable ont un rôle essentiel à jouer dans cette révolution. Avec la croissance de ce marché, leur part grimpera non seulement dans les portefeuilles dédiés au crédit durable, mais aussi dans les participations des portefeuilles d’obligations ordinaires. Pour les investisseurs, cette innovation offre la possibilité de faire coïncider leurs propres priorités ESG avec celles des sociétés dans lesquelles ils investissent, pour favoriser des progrès mesurables et concrets vers la durabilité ainsi que pour profiter d’un ensemble croissant d’occasions, qui a le potentiel de générer des performances attractives.

Philipp Buff est Head of Credit Research, Developed Credit Market depuis septembre 2017.

Il était analyste de crédit chez Pictet Asset Management depuis 2014. En 2020, il a accepté la responsabilité supplémentaire de la cogestion de portefeuille de notre fonds Global Sustainable Credit. Avant de rejoindre Pictet, il était analyste, responsable de la gestion du risque de crédit et du conseil en notation chez Goldman Sachs à New York et au Brésil. Il a commencé sa carrière en 2006 en tant qu’analyste risque pour Bear Stearns.

Philipp est titulaire d’une licence d’histoire et de science politique de l’université Duke, aux États-Unis, et d’un MBA en finance de la FGV (Fundação Getúlio Vargas), au Brésil. Il a également obtenu un certificat de finance de l’université de Chicago.

A propos de

Stéphane Rüegg

Stéphane Rüegg est Head of Product Management & Development. Stéphane Rüegg a rejoint le département Fixed Income de Pictet Asset Management en 2013, en tant que Client Portfolio Manager spécialiste des obligations d'entreprise européennes investment grade et à haut rendement.

Il avait exercé auparavant des fonctions similaires au service d'Amundi, à Singapour et à Paris. Après avoir débuté son parcours en 1999 auprès du Crédit Agricole Indosuez, où il s'est consacré à la gestion des risques liés aux instruments à revenu fixe, il a travaillé de 2004 à 2008 chez Amundi, à Londres, comme responsable de la gestion des risques au sein de l'unité spécialisée dans les placements à revenu fixe.

Diplômé en gestion de l'Ecole supérieure de commerce de Paris, Stéphane Rüegg a également obtenu un master en sciences politiques de l'Institut d'études politiques de Paris.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.