Actifs d’infrastructure pour les investisseurs institutionnels

L' amélioration des infrastructures peut stimuler la productivité d’une économie.

Un investissement dans ce domaine peut être tout aussi intéressant.

En tant qu’investissements, les actifs tangibles comme les réseaux électriques et les centrales hydroélectriques ont tendance à fournir des flux de trésorerie stables et protégés contre l’inflation. Ils peuvent également générer des performances qui ne sont pas corrélées avec celles des actions et des obligations.

C’est pourquoi les investisseurs institutionnels à long terme – fonds de pension et compagnies d’assurance-vie – investissent dans les infrastructures depuis des décennies. Au fil des ans, ils ont accumulé plus de 1 000 milliards de dollars d’investissements en infrastructures, selon l’OCDE.

L’attrait de ce type d’investisseurs pour les infrastructures devrait encore augmenter au cours des dix prochaines années, en particulier dans les énergies propres.

Alors que les États-Unis, l’Europe et la Chine sont sur le point de dépenser des milliers de milliards de dollars pour lancer une reprise verte, de nombreux actifs renouvelables et durables sont idéalement placés pour enregistrer une croissance rapide, y compris des centrales éoliennes et solaires, des réseaux d’électricité renouvelable, des infrastructures pour les véhicules électriques et des bâtiments respectueux de l’environnement. Ils finiront par représenter la majeure partie des nouveaux actifs d’infrastructures.

Les investisseurs sont attentifs à ces tendances. Dans une récente enquête, plus de 80% des investisseurs institutionnels ont déclaré s’attendre à voir le secteur des énergies propres devenir la principale source d’investissements en infrastructures au cours des 10 prochaines années1.

Ce que les investisseurs ne réalisent peut-être pas, c’est que ces opportunités ne se limiteront pas aux marchés du non côté. Elles sont tout aussi susceptibles de provenir d’actions cotées.

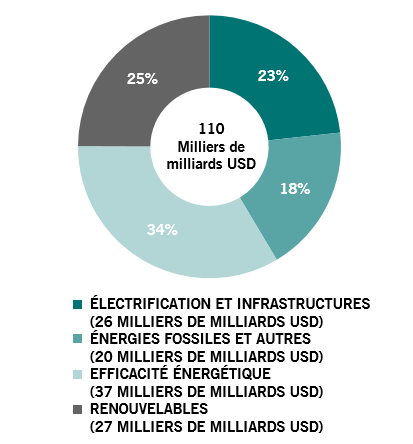

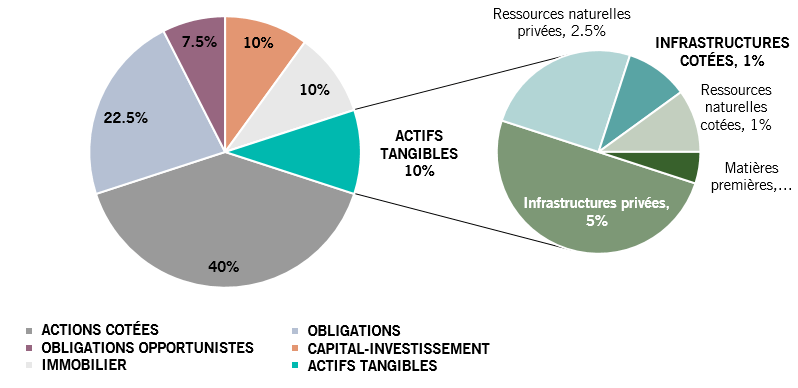

L’attrait des investissements en infrastructures

Globalement, les investisseurs institutionnels allouent environ 6% de leurs investissements de portefeuille aux infrastructures.

Les actifs non côtés constituent la majeure partie de ces investissements (voir Fig. 1).

Cette décision s’est avérée judicieuse: les infrastructures non cotées ont généré des performances totales annualisées de près de 14% sur la dernière décennie2.

Même si l’investissement en infrastructures se fait généralement directement par le capital privé, il y a de bonnes raisons de croire qu’à l’avenir, cette formule ne sera plus forcément un choix par défaut. Dans certains secteurs, les infrastructures cotées – des sociétés cotées qui construisent, gèrent et possèdent des actifs tangibles – sont en passe de rapidement devenir une option alternative crédible à l’investissement direct.

Il y a plusieurs raisons à cela.

Tout d’abord, on observe un déséquilibre clair dans l’offre et la demande d’actifs gérés dans la sphère non cotée. Ces dernières années, les infrastructures non cotées se sont converties en une catégorie d’actifs prisée, et donc chère.

La disponibilité des investissements non cotés et de haute qualité en infrastructures a été limitée, en partie à cause du temps nécessaire pour la conception, la validation et l’approvisionnement des projets à grande échelle.

À titre d’exemple, le total des dépenses publiques consacrées aux infrastructures aux États-Unis représentait seulement 2,3% du PIB en 2017, ce qui le plaçait sous la moyenne d’environ 2,5% enregistrée depuis les années 19803.

Les valorisations des actifs tangibles ont donc connu une forte hausse.

Depuis 2000, les valorisations des infrastructures non cotées ont ainsi été multipliées par huit. Cette augmentation est supérieure à celle des actions cotées, dont les valorisations ont doublé au cours de la même période4. Tout cela freine les performances potentielles des actifs tangibles.

Les investisseurs institutionnels se trouvent donc face à un dilemme.

Même si leur appétit pour les infrastructures est tout aussi aiguisé – près de 54% des investisseurs interrogés par le cabinet de conseil Preqin prévoient d’engager davantage de capitaux que l’année dernière dans les infrastructures au cours des 12 prochains mois – les offres à prix raisonnable sont limitées.

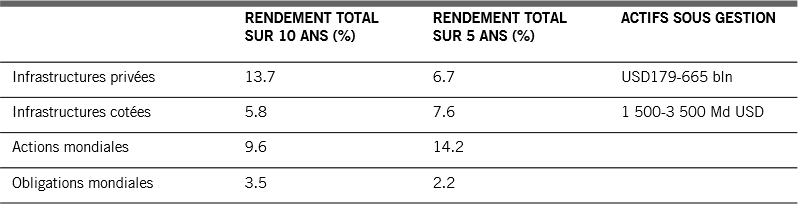

Les infrastructures cotées s’engouffrent dans la brèche, avec des performances d’investissement qui ont en tout état de cause rattrapé celles des investissements privés non cotés sur les cinq dernières années (voir Fig. 2).

Comparaison des infrastructures privées (non cotées) et cotées

Les infrastructures cotées offrent plusieurs autres avantages par rapport à des formes d’investissement plus directes.

Diversifiées, liquides, flexibles. Par rapport à des formes directes d’investissement, les sociétés d’infrastructure cotées sont présentes dans un large éventail de secteurs, qui renferment des dizaines de sous-secteurs des marchés actions5. Cela donne aux investisseurs la possibilité de construire un portefeuille d’infrastructures plus diversifié. Ils profitent également d’une plus grande flexibilité en choisissant la voie des titres cotés. Comme les actions sont des investissements liquides, les investisseurs peuvent facilement redéployer leurs capitaux en fonction des évolutions économiques, réglementaires et financières qui font varier les valorisations des actifs. La situation n’est pas la même dans l’investissement direct, où le capital a tendance à être bloqué pendant plusieurs années.

Surveillance fréquente des performances. Les sociétés cotées ont l’obligation de publier des mises à jour trimestrielles sur leur chiffre d’affaires, leurs bénéfices et leurs offres de produits. Les investisseurs peuvent surveiller fréquemment les performances de leurs investissements sur les marchés publics, contrairement aux entreprises non cotées, pour lesquelles certaines données de reporting de performances peuvent ne pas convenir aux investisseurs institutionnels6.

Meilleur profil sur les critères environnementaux, sociaux et de gouvernance (ESG). Les sociétés cotées affichent généralement de meilleurs résultats sur les indicateurs ESG. Par rapport aux sociétés non cotées, les sociétés cotées sont soumises à une pression publique plus forte pour améliorer leurs performances ESG. Elles peuvent parfois réagir très rapidement.

Prenons l’exemple de l’utilisation de combustibles fossiles par les entreprises de services aux collectivités. Depuis 2005, les services aux collectivités cotés ont réduit de près de 40% leurs flottes de centrales à charbon en raison des nuisances environnementales qu’elles provoquent. À titre de comparaison, seulement 20% des propriétaires privés de centrales à charbon ont fait de même.

En outre, le secteur non coté continue à allouer des capitaux importants à des projets liés au charbon. Près de 90% des nouvelles capacités issues du charbon prévues en Europe sont détenus par des sociétés non cotées, tandis que seulement 10% des projets se retrouvent dans les portefeuilles de services aux collectivités cotés.

Si les services aux collectivités cotés ou non continuent à exploiter des centrales à charbon, environ 60% du reste de la flotte appartenant à des sociétés cotées est destiné à être arrêté ou à passer à un carburant qui réduit les émissions. Pour les opérateurs non cotée, cette proportion est au moins 20 points de pourcentage plus faible7.