Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

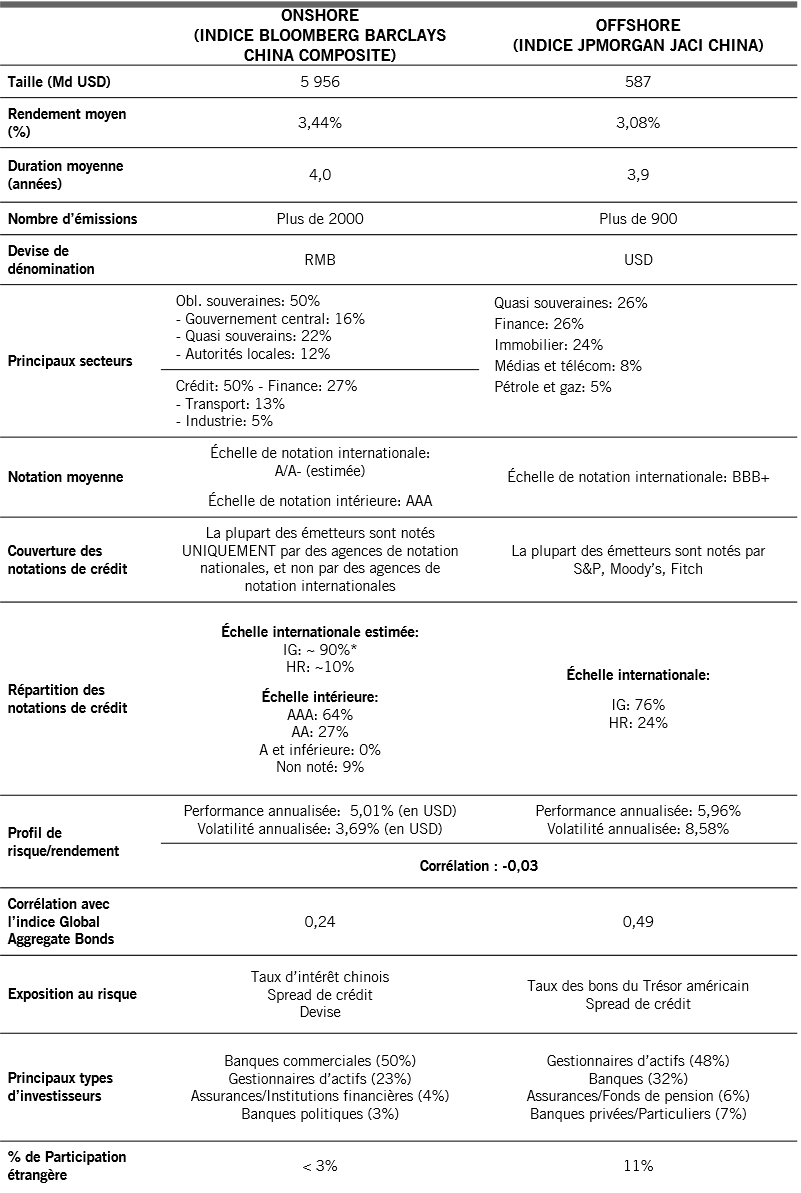

Obligations chinoises onshore et offshore

La série «Les obligations chinoises à la loupe» vise à fournir des informations sur le 2e marché obligataire mondial: le marché des obligations chinoises onshore. Ce mois-ci, nous présentons une rapide comparaison des marchés obligataires chinois onshore et offshore et abordons les différences et les relations qui existent entre les deux.

Par

Qian Zhang

Deux marchés distincts à corrélation négative

Contrairement à l’idée de nombreux investisseurs, les marchés chinois onshore (RMB) et offshore (USD) affichent une corrélation négative (Figure 1). Plusieurs raisons structurelles expliquent cela:

- Différence de taille et de nature des émetteurs: la taille du marché onshore est 10 fois plus importante que celle des marchés offshore; la moitié du marché onshore est composée d’instruments «de taux», c’est-à-dire d’obligations d’État, etc., tandis que les marchés offshore sont principalement dominés par le crédit;

- Facteurs d’évolution différents: les marchés onshore sont affectés par les fluctuations de la politique monétaire nationale/des taux de référence chinois, par les spreads de crédit locaux et par la volatilité des changes (pour les investisseurs en devises autres que le RMB), tandis que les marchés offshore sont davantage influencés par les fluctuations des taux directeurs américains, par l’appétit pour le risque mondial et par l’évolution des spreads de crédit;

- Parties prenantes différentes: les banques commerciales sont les principaux investisseurs en obligations onshore, tandis que les gestionnaires d’actifs (fonds communs de placement) sont les premiers investisseurs en obligations offshore; leur appétit pour le risque, leurs exigences de liquidité et leurs objectifs d’investissement peuvent être différents.

Figure 1: Comparaison des obligations onshore et offshore chinoises

Lien et opportunités

D’un point de vue fondamental, le marché onshore constitue la principale base opérationnelle pour la plupart des émetteurs chinois d’obligations offshore. Par conséquent, les évolutions des marchés et des réglementations à l’échelle locale jouent un rôle important dans les activités opérationnelles des émetteurs de titres offshore. Les investisseurs et les banques du pays sont également d’importants canaux de financement pour ces émetteurs, de sorte que leur appétit pour le risque et les politiques concernées auront une influence sur la capacité de financement des émetteurs. Actuellement, on compte environ 150 émetteurs d’obligations offshore qui ont des titres onshore à leur nom. Le niveau de liquidité et les coûts de financement du marché onshore pourraient donc être des facteurs clés qui affectent ces émetteurs d’obligations offshore. Lorsque les coûts de financement onshore dépassent ceux des obligations offshore, par exemple, les émetteurs peuvent transférer le refinancement vers le marché offshore en émettant des obligations en USD, sous réserve de l’approbation du régulateur. D’un point de vue technique, étant donné que les flux transfrontaliers des investisseurs onshore jouent un rôle plus important sur le marché obligataire offshore chinois, leurs préférences et leurs contraintes auront également un impact sur le marché offshore.

D’un autre côté, nous estimons que le marché obligataire offshore chinois, dont la croissance lui permet de faire partie intégrante de l’allocation d’actifs mondiale, ouvre la voie à un essor futur du marché du crédit onshore. La plupart des obligations offshore libellées en USD font partie d’indices mondiaux de dette des marchés émergents, disposent de notations de crédit internationales et bénéficient d’une couverture de recherche décente. Elles sont également soutenues par une base d’investisseurs qui se concentrent généralement sur les fondamentaux de crédit individuels plutôt que sur un soutien implicite du gouvernement. Cela correspond à ce que les autorités souhaitent pour le marché du crédit onshore: refermer le «parapluie de la garantie gouvernementale» implicite, améliorer la différenciation des crédits et renforcer le rôle du marché dans l’établissement des cours et les faillites. C’est pourquoi les gestionnaires qui disposent d’une certaine expertise des investissements offshore bénéficieront de cette tendance à long terme au «rattrapage», par rapport aux investisseurs onshore purs.

Les distinctions entre les deux marchés génèrent également des opportunités tactiques de croisement de marché sur les mêmes émetteurs.

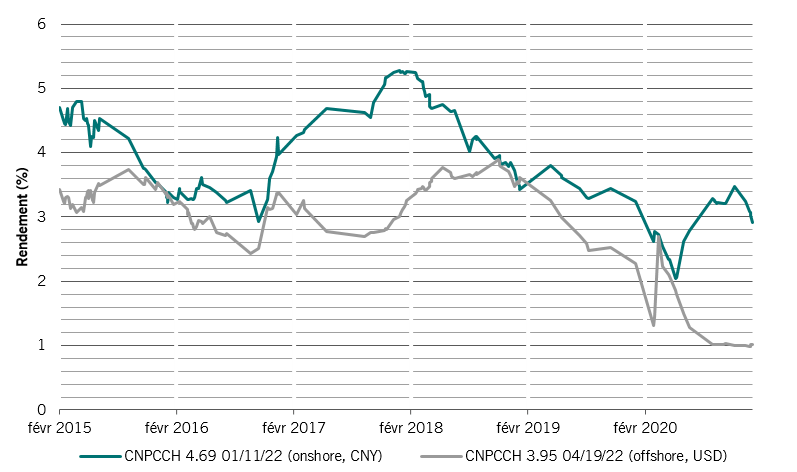

Prenons l’exemple des obligations onshore et offshore de CNPCCH en 2022. CNPCCH (China National Petroleum Corporate) est une entreprise publique solide. Malgré le même risque de crédit bottom-up, les rendements des obligations onshore et offshore de CNPCCH de même échéance pourraient parfois diverger en raison de facteurs macroéconomiques, comme les différences dans les cycles de politique monétaire de la BPC chinoise et de la Réserve fédérale américaine. Du quatrième trimestre 2016 à la fin de 2017, la PBoC a affiché une tendance au resserrement tandis que la Fed américaine est restée accommodante, ce qui a entraîné une hausse de rendement des obligations onshore; tandis qu’en 2018, la PBoC a commencé à assouplir sa politique sur fond de frictions commerciales alors que la Fed américaine se lançait dans le relèvement des taux, le rendement des obligations offshore a donc augmenté; en 2020, avec le rebond plus précoce et rapide de l’économie chinoise, la PBoC a repris une position neutre avant les autres grandes banques centrales, ce qui a poussé le taux de référence onshore à la hausse et fait grimper le rendement des obligations onshore par rapport aux titres offshore du même émetteur.

Figure 2: Rendement des titres onshore et offshore de China National Petroleum Corporation

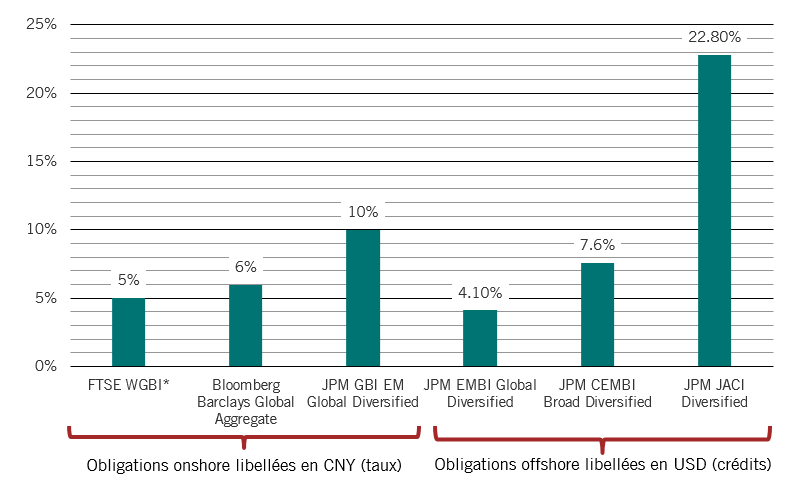

Dans le contexte mondial

Les obligations offshore chinoises libellées en USD (principalement des titres quasi souverains et d’entreprise) font partie des indices mondiaux d’obligations d’entreprises et souveraines des marchés émergents. Les investisseurs internationaux se servent de ces indices pour exposer leurs stratégies d’obligations mondiales ou d’obligations asiatiques des marchés émergents à ces titres.

En ce qui concerne les obligations chinoises onshore, trois indices mondiaux majeurs ont inclus ou annoncé qu’ils incluront des obligations d’État chinoises onshore et des obligations quasi souveraines. Cependant, les obligations d’entreprises chinoises onshore, qui représentent une grande partie du marché et affichent une croissance rapide, ne figurent pas encore dans les indices obligataires mondiaux.

Figure 3: Obligations chinoises dans les indices mondiaux

Conclusion

Selon nous, les obligations onshore et offshore chinoises offrent différentes dynamiques de risque/rendement, et peuvent donc jouer différents rôles dans une allocation d’actifs, en fonction d’objectifs d’investissement personnalisés. Pour les investisseurs internationaux dont le marché domestique offre des rendements faibles, les deux catégories proposent des rendements attractifs. De plus, les obligations onshore chinoises affichent une volatilité relativement faible et une corrélation plus faible avec les actifs traditionnels. Elles permettent donc de profiter d’un avantage considérable en matière de diversification, tandis que les marchés offshore offrent d’excellentes opportunités de sélection de crédit pour une amélioration du rendement total.

Néanmoins, les gestionnaires d’investissement doivent absolument comprendre l’évolution de la dynamique de l’offre et de la demande entre les marchés onshore et offshore ainsi que la différence entre les facteurs d’évolution de ces marchés. De cette façon, ils pourront non seulement se faire une idée globale des fondamentaux des émetteurs, mais aussi profiter d’opportunités de croisement de marché potentielles.

En savoir plus sur les obligations chinoises

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.