Cinq leçons de la pandémie

Notre stratège en chef Luca Paolini se retourne sur cette année que beaucoup voudraient oublier pour évoquer les évolutions qui devraient perdurer dans notre mémoire collective.

Par

Luca Paolini

Stratégiste en Chef

L’année qui a balayé l’orthodoxie

Chaque choc mondial laisse derrière lui une trace. La crise de la Covid-19 n’est pas différente. Même s’il faudra un certain temps avant que les investisseurs ne comprennent pleinement les effets de la pandémie, il est déjà clair qu’elle a transformé la politique monétaire et fiscale pour de bon. Les banques centrales ont abandonné l’orthodoxie monétaire, tandis que des institutions telles que le Fonds monétaire international – autrefois ardent défenseur de la discipline budgétaire – incitent les gouvernements à dénouer les cordons de la bourse. Ces conseils ont été suivis à la lettre: quelque 12 000 milliards de dollars US de mesures de relance budgétaire d’urgence ont été déployés en 2020, soit 14% du PIB mondial.

Le fait que même l’Allemagne, un pays dont la réputation de rigueur budgétaire est incarnée par sa politique dite schwarzer null, ait admis que l’austérité ne fonctionnait plus est révélateur. Le pays a suspendu sa clause constitutionnelle de frein à l’endettement et a activement soutenu l’assouplissement des contraintes budgétaires de l’Union européenne, ouvrant la voie au plan de récupération sans précédent de l’UE (voir ci-dessous).

L’augmentation des dépenses publiques s’est accompagnée du retour de «Big Gouvernement». Même chez les chantres du laissez-faire, les États-Unis et le Royaume-Uni, les gouvernements ont renfloué des secteurs, proposé des régimes de rémunération subventionnés et fourni des allocations de chômage et des franchises de loyer extrêmement généreuses. Il sera difficile d’inverser ces politiques. En effet, il est plus probable qu’un nouveau contrat social émerge, incarnant une plus grande intervention de l’État, une redistribution plus importante et des droits accrus pour les travailleurs.

La métamorphose des banques centrales a quant à elle rapidement continué. Les mesures radicales visant à canaliser la relance ont coïncidé avec un changement dans les priorités des décideurs politiques. La Banque centrale européenne et la Banque d’Angleterre, par exemple, recherchent toutes deux des moyens d’intégrer les risques liés au changement climatique dans leur cadre de politique monétaire. Parallèlement, elles envisagent, entre autres, de lancer des monnaies numériques officielles pour permettre un transfert encore plus efficace de la politique monétaire.

Les banques centrales ont plus de puissance de feu que nous ne le pensons

La pandémie a lancé une nouvelle ère d’assouplissement monétaire extrême et innovant. Faisant fi de ceux qui affirment qu’elles sont arrivées à court de munitions, les banques centrales du monde entier ont injecté 8 800 milliards de dollars de relance l’année dernière, soit près de trois fois plus que ce qu’elles ont fourni pendant la crise financière mondiale.

Une action précoce et décisive des autorités monétaires s’est avérée être un tournant pour des marchés financiers dévastés par la perspective d’une catastrophe économique.

De nombreuses banques centrales ont dévoilé une série de politiques innovantes et ont, ce faisant, franchi un point de non-retour.

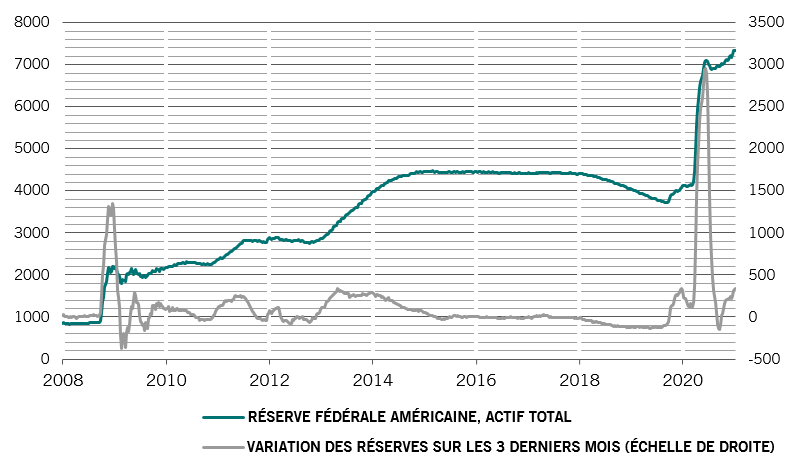

Fig. 1 - Étirement

Bilan de la Réserve fédérale américaine, en milliards d’USD

La Réserve fédérale américaine, par exemple, a mis en place un mécanisme le 23 mars pour acheter directement des obligations d’entreprises, y compris les titres ayant chuté dans la catégorie spéculative en raison de la pandémie.

Cela a sifflé la fin du marché baissier, et déclenché une explosion des émissions d’obligations d’entreprises, peu commune en période de récession. Parallèlement, l’Australie s’est jointe au Japon pour mettre en œuvre une politique pionnière de contrôle de la courbe des taux, en achetant autant d’obligations que nécessaire pour atteindre des objectifs de rendement. D’autres banques centrales, y compris la Fed, devraient suivre leurs traces. L’hélicoptère monétaire – qui canalise la monnaie nouvellement créée directement vers les ménages - ne peut pas non plus être exclu.

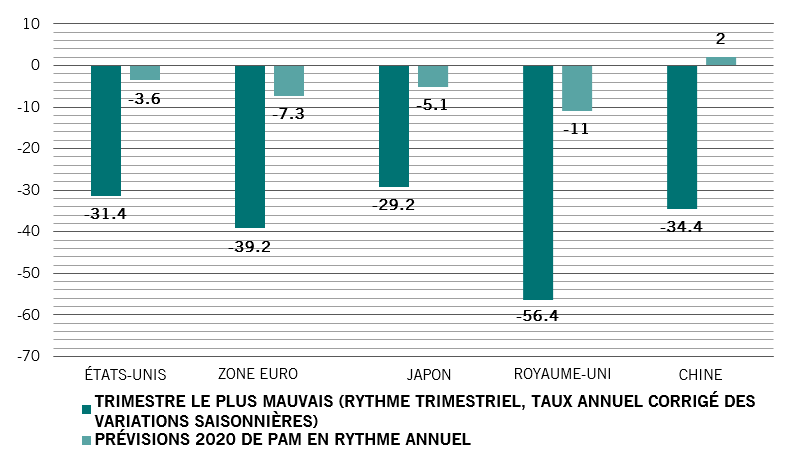

L’intensité de la récession compte moins que sa durée

Étant donné que la majorité des principales classes d’actifs ont affiché une performance positive en 2020, il est facile d’oublier que presque toutes les grandes économies ont connu leur récession la plus marquée en plus d’un siècle ou, dans le cas du Royaume-Uni, en plus de trois siècles. Les confinements imposés pour freiner le virus au cours des premier et deuxième trimestres de l’année ont entraîné une baisse de la production de près de 30% en rythme annuel.

Malgré cela, et contrairement à l’opinion qui prévalait pendant la première vague de la pandémie, les économies ont depuis connu une reprise remarquable en forme de V, faisant peu de cas aux nouvelles restrictions imposées au cours du deuxième semestre pour contenir de nouvelles épidémies de virus.

L’économie américaine semble sortir de 2020 relativement indemne, avec une baisse de seulement 3% de la production par rapport à 2019, une perte qui correspond aux récessions précédentes. La reprise de la Chine a été encore plus impressionnante, avec une activité économique dans presque tous les secteurs qui est repassée au-dessus des niveaux pré-pandémiques.

Fig. 2 - Un choc pour le système

Recul trimestriel maximal du PIB en 2020 et variation prévue du PIB sur l’ensemble de l’année, en %

La leçon à tirer pour les investisseurs est qu’une récession intense, mais courte est moins préjudiciable pour les marchés qu’une récession longue et peu marquée.

Il est difficile pour les marchés d’appréhender une récession provoquée par des chocs systémiques. Celle-ci laisse des cicatrices profondes, comme un chômage de longue durée plus élevé, des faillites et des dettes non soutenables – des problèmes qui peuvent prendre des années à résoudre. Les effondrements causés par des chocs exogènes à court terme, tels que des catastrophes naturelles, peuvent causer moins de problèmes aux investisseurs tant que le bon mix politique est en place. En 2020, les investisseurs ont connu un choc temporaire (forte baisse des bénéfices des entreprises) éclipsé par une baisse permanente des rendements obligataires (et, par extension, une hausse des multiples de résultats), ce qui a entraîné une hausse des marchés actions.

Dans de telles circonstances, ce qui importe le plus pour les marchés financiers, c’est l’orientation de l’économie plutôt que le rythme de son expansion. Les signes d’une reprise naissante étaient déjà évidents dès le mois d’avril et les marchés financiers ont redécouvert leur enthousiasme naturel.

Pour l’UE, la crise est mère d’invention

Une fois de plus, ceux qui prédisaient le pire pour l’UE ont eu tout faux. Face à un nouveau choc, l’Union a réussi à se sortir d’une situation périlleuse. Cela dit, contrairement aux crises précédentes, ce n’est pas seulement la BCE qui a tordu les règles constitutionnelles pour organiser un sauvetage. Cette fois, Bruxelles a créé un précédent et lancé des mesures budgétaires peut-être annonciatrices de davantage d’intégration.

La situation semblait mauvaise au printemps. La pandémie avait poussé les gouvernements nationaux de l’UE au repli sur eux-mêmes. Les frontières étaient fermées. Il y avait une concurrence pour les équipements de protection individuelle et, pendant un temps, il a semblé que l’Italie, l’une des plus grandes économies de l’Union, aller sombrer à cause de la paralysie de son économie. Parallèlement, les négociations sur le Brexit ont soulevé des questions sur le prochain État membre susceptible de partir.

Pourtant, d’une certaine façon, les responsables politiques et les technocrates européens ont trouvé des solutions. Un programme d’aide au chômage déployé à l’échelle de l’UE, SURE, a été lancé. Néanmoins, c’est son fonds de relance NGEU, un plan de 750 milliards d’euros associant des subventions et des prêts subventionnés à des États membres de l’UE, avec un accent sur les investissements verts, qui s’est avéré réellement transformateur. Surtout, les plans SURE et NGEU seront financés par des obligations émises par l’UE, faisant du bloc l’un des plus grands émetteurs d’obligations d’Europe, au même niveau que les plus grands émetteurs souverains. Ces obligations ne remplaceront pas encore les Bunds allemands comme référence, mais il s’agit d’une première étape.

Fig. 3 - Boulimie d’emprunt

Prévisions d’émission d’obligations brutes en 2021, en milliards d’euros

La BCE a également joué son rôle, bien entendu, en calmant les faucons de son conseil des Gouverneurs et en lançant un programme d’achat d’actifs d’urgence, ainsi qu’en offrant des liquidités subventionnées abondantes au secteur bancaire.

Certes, l’économie et le marché actions de l’UE sont restés à la traîne par rapport au reste du monde l’année dernière. Et les solutions de 2020 n’empêcheront pas une autre crise. Mais aucun autre membre ne suit la Grande-Bretagne vers la sortie. Il est de plus en plus clair que l’UE est plus durable que ce que veulent croire les sceptiques. En effet, le marché actions européen a le potentiel de surprendre cette année compte tenu de sa valorisation attrayante et de la forte représentation des secteurs cycliques dans ses indices boursiers.

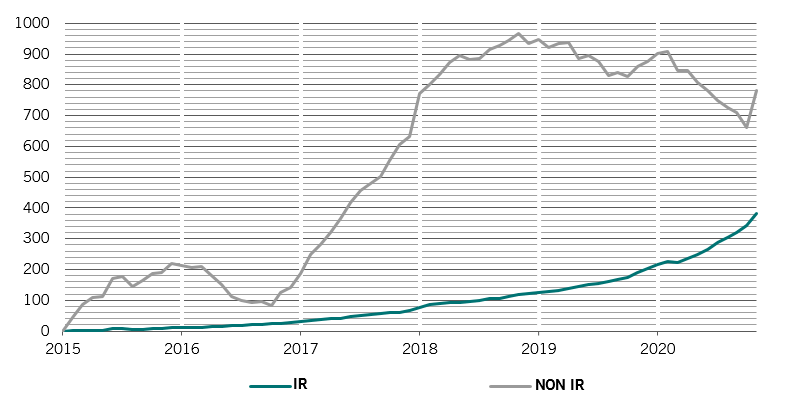

La marche en avant des facteurs ESG se poursuit

Alors que la pandémie causait des ravages dans l’économie mondiale et les marchés financiers, une tendance a véritablement montré sa capacité à durer: la croissance de l’investissement responsable.

Selon l’Institute of International Finance, les investisseurs ont retiré une part importante de leur argent des investissements traditionnels en actions au plus fort de la crise, mais les fonds négociés en bourse intégrant des facteurs environnementaux, sociaux et de gouvernance (ESG) ont enregistré une multiplication par plus de 25 de leurs flux entrants nets totaux par rapport à 2019. À la fin de l’année, les actifs détenus par les fonds ESG mondiaux avaient dépassé les 13 000 milliards de dollars US à travers tous les types d’investissement.

Fig. 4 - De l’importance d’être ESG

Flux entrants cumulés dans des fonds d’actions mondiales: IR* vs non IR, en milliards d’USD

plus d’informations de la part de l’équipe multi-actifs

Barometer: Une reprise en laquelle nous pouvons croire

Alors que le déploiement des vaccins contre la Covid-19 se poursuit, les marchés d'actions devraient bénéficier d'un soutien solide en 2021.

Janvier 2021

La mondialisation post-virus

La pandémie de coronavirus menace d’accélérer la démondialisation. Il existe toutefois des raisons d’espérer que cela ne se produise pas.

Avril 2020

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.