Allocation d’actifs: la réouverture reste sur de bons rails

Les classes d’actifs risquées se situent à leurs plus hauts historiques ou en sont proches. Il y a de bonnes raisons à cela.

La demande des consommateurs et des industries est solide, les goulets d’étranglement dans l’approvisionnement semblent sur le point de se résoudre, ce qui pourrait faire pression à la baisse sur l’inflation, et les bénéfices ainsi que les marges des entreprises restent corrects.

À court terme, c’est une bonne nouvelle pour les marchés actions.

Néanmoins, ce tableau positif doit être mis en balance face à l’émergence d’une nouvelle menace pour l’économie. Bien qu’il soit tombé tout en bas de la liste de préoccupations des investisseurs, le variant Omicron récemment identifié montre que la pandémie n’a pas disparu. L’évolution de la pandémie ne dicte peut-être plus le cycle économique, mais elle peut certainement l’influencer.

Décembre

Source: Pictet Asset Management

Les marchés ont clairement pris peur à cause de l’apparition d’un nouveau variant que l’Organisation mondiale de la Santé a classé comme « très préoccupant ». Même si le nombre sans précédent de mutations de cette souche laisse entendre que le virus pourrait, dans une certaine mesure, résister aux vaccins actuels, rien n’est encore certain.

La gravité de la maladie causée par ce nouveau variant n’est pas non plus claire et certaines données empiriques sont encourageantes.

Les gouvernements ne prennent, quant à eux, pas de risques. Beaucoup ont imposé des restrictions sur les voyages, peut-être après avoir tiré les leçons de leurs hésitations lors de la diffusion du variant Delta plus tôt cette année.

Le panorama n’est cependant pas totalement négatif.

Bien que la Covid ait provoqué des distorsions et des goulets d'étranglement au niveau de l'offre, les économies se sont, dans l'ensemble, remarquablement bien adaptées aux aléas de la pandémie et sont désormais mieux préparées à en supporter les effets.

En outre, il semble possible de modifier les vaccins qui ont été administrés dans le monde entier afin qu’ils ciblent ce nouveau variant.

Par ailleurs, pour nous, les actions de sociétés qui auraient bénéficié d’une réouverture complète de l’économie ne semblent pas surévaluées. Les valorisations des actions sensibles à la Covid laissent entendre que les investisseurs doutaient sérieusement de la possibilité d’une réouverture sans heurt et sans accroc de l’économie.

Ainsi, malgré l'incertitude accrue, nous pensons que la direction à prendre reste celle de la réouverture et de la quasi-normalisation des économies du monde entier.

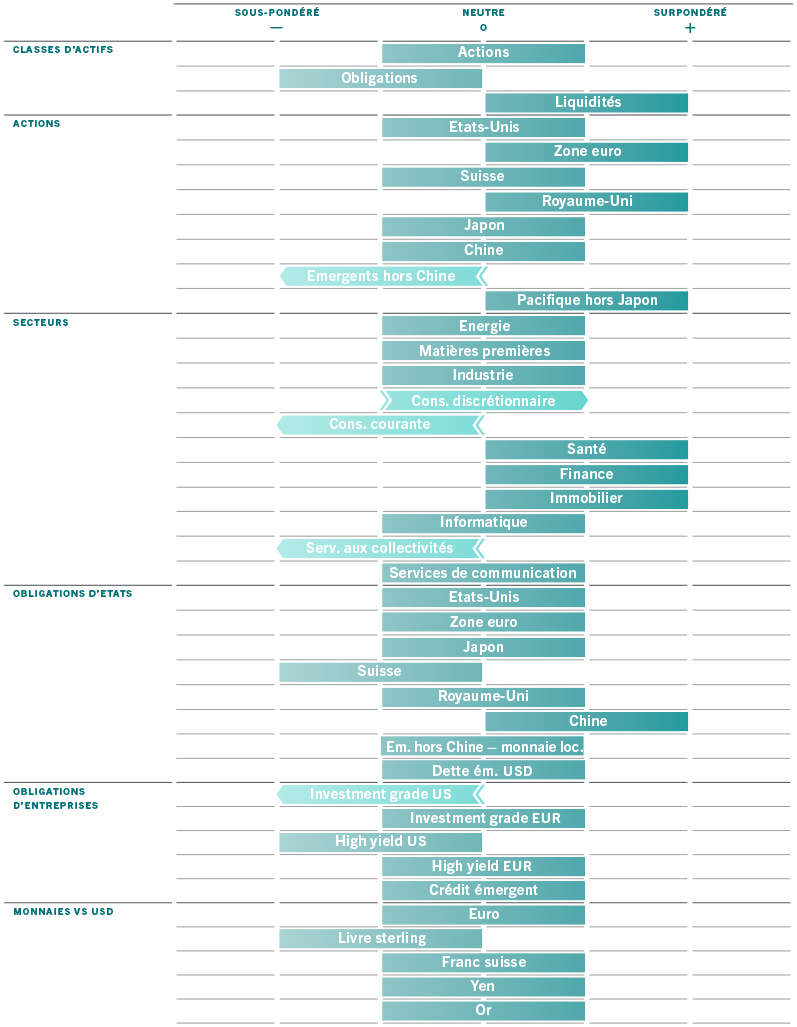

Pour toutes ces raisons, nous maintenons un positionnement neutre sur les actions et restons négatifs sur les obligations.

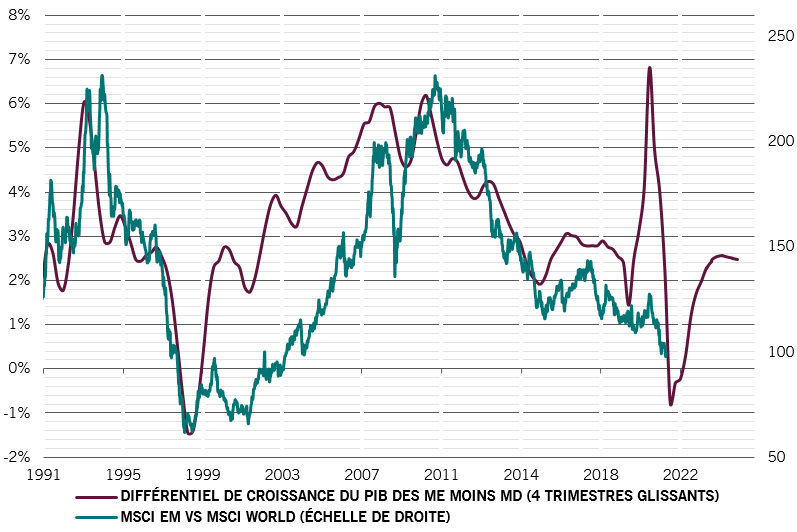

Au total, nos indicateurs du cycle conjoncturel montrent une économie qui poursuit son redressement après la pandémie. En dépit des inquiétudes sur les risques à court terme pour la croissance européenne, qui dépendent en grande partie de nouveaux confinements et d’un rebond des cas de Covid, nous avons davantage confiance dans l’évolution de la situation économique au sein des pays développés.

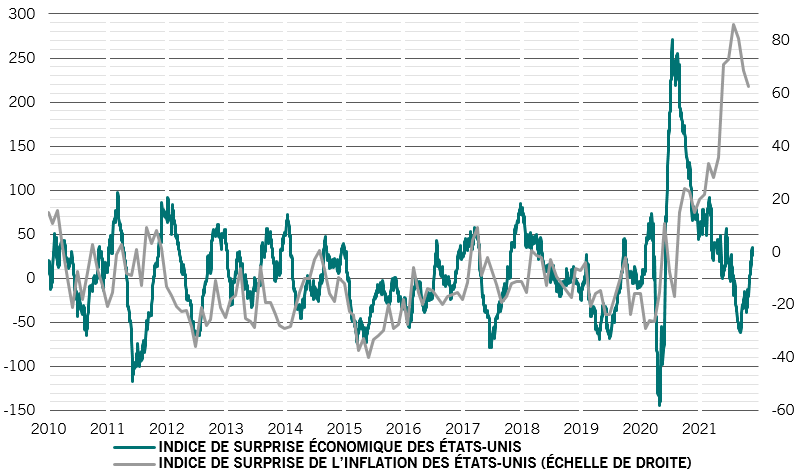

La croissance américaine devrait rester très forte tant en termes réels que nominaux (voir Fig. 2). À l’échelle mondiale, nous nous attendons à voir une accélération des secteurs tertiaires. Dans des conditions normales, les services emboîtent généralement le pas à l’industrie manufacturière. Certes, cette dernière a connu un certain ralentissement. Cependant, nous pensons que ce seront les services qui alimenteront la prochaine phase de la reprise avec la réouverture des économies (ceci malgré l’incertitude supplémentaire due à la propagation du variant Omicron).

Nous tablons sur une réaccélération progressive de la croissance jusqu’au premier semestre 2022. Le rythme de l’expansion économique mondiale devrait rester supérieur à la tendance dans un avenir proche – notre prévision de croissance du PIB de 4,8% l’année prochaine reste au-dessus du consensus.

Indices de surprise économique et de surprise de l’inflation aux États-Unis

Nos indicateurs de liquidité montrent une contraction significative de l’offre de crédit ce trimestre, qui s’explique par un net retrait des mesures de relance de la part des banques centrales. Sur une note plus positive, toutefois, certains signes d’une croissance de l’offre de crédit apparaissent dans le secteur privé, en particulier aux États-Unis, tandis que les autorités chinoises commencent également à assouplir leur position.

Une reprise des emprunts privés est généralement à l’origine d’une pression à la hausse sur les taux d’intérêt, car elle permet aux banques centrales de durcir encore plus vite leur politique.

Nos indicateurs de valorisation montrent que toutes les grandes classes d’actifs restent onéreuses par rapport aux normes historiques, les actions approchant des records absolus. L’Amérique latine fait exception, avec des marchés actions désormais bon marché, même en termes absolus. En termes relatifs, le Royaume-Uni est également peu cher.

Les actions américaines sont les plus onéreuses. En outre, les actions du secteur de la consommation discrétionnaire commencent à afficher des valorisations aussi élevées que les valeurs technologiques. Les actions cycliques ont quant à elles surperformé leurs homologues défensives, en raison de l’augmentation des anticipations d’inflation. Les primes des actions cycliques par rapport aux défensives ont ainsi retrouvé leurs points hauts cycliques, à 16%.

Une baisse des liquidités et une pression à la hausse sur les rendements réels réduiront les ratios cours/bénéfice des actions, même si environ la moitié de la contraction que nous avions prévue plus tôt cette année s’est déjà produite. Dans le même temps, bien que l'accélération de la croissance des bénéfices semble s'atténuer, nous prévoyons toujours une hausse de 16% des bénéfices des entreprises pour l'année à venir.

Dans l’univers obligataire, le signal sur les obligations d’État chinoises est neutre, tandis que les obligations américaines de qualité investment grade semblent onéreuses. La hausse de l’inflation a déclenché un mouvement de fuite vers les obligations américaines indexées sur l’inflation, ce qui a provoqué une chute de leurs rendements en deçà de -1,0% et en a fait la deuxième classe d’actifs la plus surachetée de nos modèles.

Nos indicateurs techniques montrent que les tendances positives pour les actions mondiales se sont renforcées, ce qui a compensé l’absence de facteurs saisonniers positifs. Les données techniques relatives aux obligations ont été négatives, bien que les enquêtes montrent que le positionnement des investisseurs en titres obligataires semble excessivement baissier, ce qui constitue en temps normal un signal d’achat.