Allocation d’actifs: passage à une position neutre sur les actions

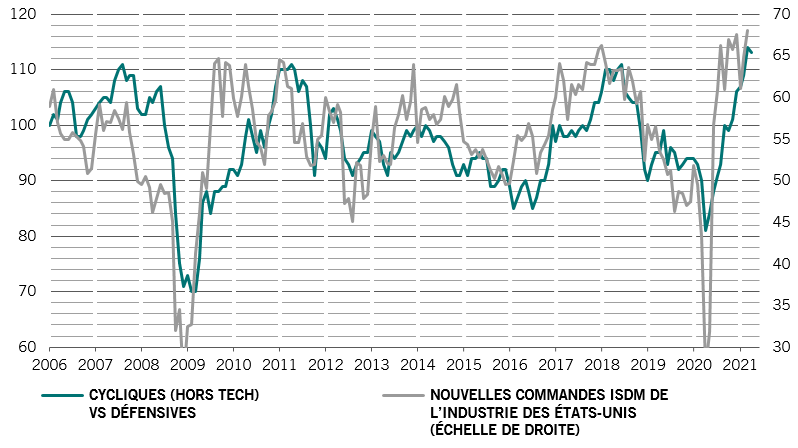

Seulement quatre mois ont passé depuis le début de 2021 et les marchés boursiers mondiaux ont déjà atteint nos objectifs pour l’année (performances de 10%). Ces résultats et des signaux provisoires qui indiquent que la croissance économique et des bénéfices des entreprises pourrait approcher de son point haut nous ont amenés à prendre quelques bénéfices. Nous dégradons donc les actions à neutre et abaissons notre exposition aux actions cycliques.

Nos indicateurs du cycle conjoncturel suggèrent que l’économie mondiale connaît un redressement correct au lendemain de la pandémie, mais que la dynamique de croissance a légèrement ralenti. C’est particulièrement vrai en Chine, où des données plus faibles que prévu pour le premier trimestre nous ont poussés à réduire nos prévisions de croissance du PIB de 10,5% à 10,0% pour 2021. Ce léger coup de frein s’explique en partie par un ralentissement de la croissance du crédit. L’impulsion du crédit en Chine, notre propre mesure du crédit qui circule dans l’économie, a fortement baissé depuis octobre et se situe dans l’ensemble au niveau de sa moyenne à long terme de 6,5% du PIB1, ce qui est conforme à l’idée que la Chine tiendra sa promesse de maintenir la continuité et la stabilité des politiques économiques.

Dans la zone euro, la reprise n’est pas encore autonome et dépend entièrement du succès des mesures de contrôle de la pandémie, de la campagne de vaccination et du maintien de politiques monétaires et budgétaires accommodantes. Parallèlement, l’activité économique aux États-Unis continue de dépasser les attentes – pour le moment. Nous prévoyons que la croissance atteindra son pic au cours de ce trimestre, avant de ralentir jusqu’à la fin de l’année, avec l’effacement progressif du soutien budgétaire. Une enquête menée par la Fed à New York vient conforter notre opinion: elle montre que les ménages américains prévoient de ne dépenser que 25% de leurs chèques de relance, 34% des sommes serviront à rembourser la dette et le solde sera épargné.

Mai 2021

À l’échelle mondiale, les multiples de résultat des actions devraient subir une pression supplémentaire au cours des prochains mois, avec le retrait progressif des mesures de relance monétaire. Toute nouvelle hausse des actions devra donc provenir de la croissance des bénéfices des entreprises. Elle pourrait en effet continuer de réserver de bonnes surprises pendant quelque temps, mais puisque les investisseurs – et le sentiment – affichent déjà un positionnement très haussier vis-à-vis des actions, toute réaction positive du marché à des annonces de bénéfices plus solides devrait être minime, tandis que des résultats plus faibles que prévu pourraient être sévèrement pénalisés.

Les indicateurs techniques suggèrent que nous arrivons au début de trois mois de saisonnalité négative pour les actions (la période allant de mai à juillet est souvent associée à de faibles performances boursières). Bien que les flux d’investissement dans les actions restent solides, la dynamique ralentit, même si nos indicateurs ne suggèrent pas encore que les actions sont «surachetées». Pour les obligations, le panorama technique global reste négatif.