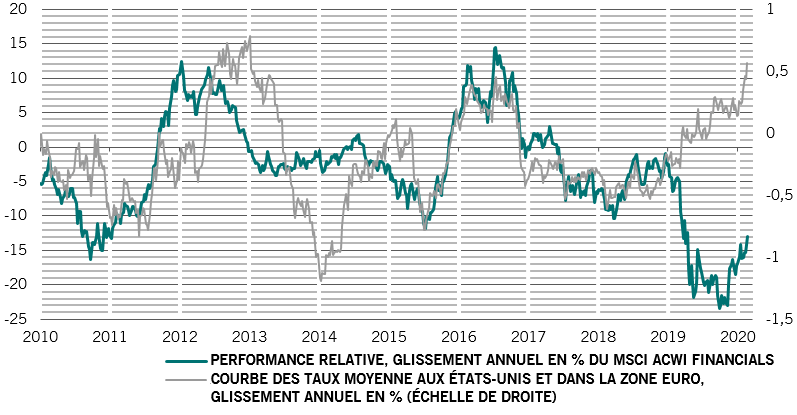

Allocation d’actifs: un rebond marqué

La dynamique de reprise de l’économie mondiale est de plus en plus évidente. Alors que les programmes de vaccination permettent de lever les restrictions liées à la COVID-19, la croissance devrait bondir et l’économie récupérer une grande partie des pertes de l’année dernière.

Les rendements obligataires ont augmenté en raison des doutes sur la capacité et la volonté des banques centrales à rester accommodantes en cas de forte croissance, sur des effets du plan de relance supplémentaire de 1 900 milliards de dollars du président Joe Biden et compte tenu du fait que les prévisions d’inflation semblent déjà largement conformes aux objectifs officiels.

Il est toutefois selon nous trop pour s’en préoccuper. Tout dépassement des objectifs d’inflation des banques centrales ne devrait être que temporaire, étant donné les importantes capacités disponibles dans l’économie. Nous ne prévoyons pas de reprise de l’inflation sous-jacente au moins pour l’année à venir. C’est pourquoi nous maintenons notre surpondération sur les actions et notre position neutre sur les obligations.

Nos indicateurs du cycle conjoncturel montrent que la dynamique reste forte, ce qui pousse nos économistes à revoir à la hausse leurs prévisions réelles de croissance du PIB pour 2021. Nous tablons maintenant sur une croissance réelle de l’économie mondiale de 6,4% cette année, contre un consensus de marché à 5,1%. Les économies émergentes ouvriront la voie, avec la Chine et l’Inde en tête (en croissance de respectivement 9,5% et 13,1%)1. Néanmoins, les États-Unis devraient également connaître une croissance solide de 6,5%, selon nos prévisions, ce qui viendra plus que compenser la contraction de 3,5% de l’année dernière. Cela s’explique par une augmentation des ventes au détail – on dirait que les Américains commencent à dépenser leurs chèques de relance – et par une réponse solide des secteurs pour satisfaire cette demande.

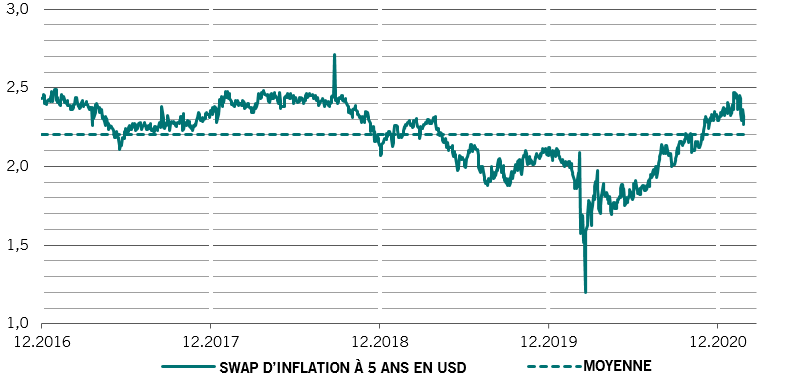

Les effets de base devraient pousser l’inflation temporairement à la hausse. Il convient de se rappeler que les prix du pétrole ont été brièvement négatifs il y a un an. Ils ont à présent retrouvé peu ou prou leur niveau d’avant la crise de la COVID. Parallèlement, avec l’ouverture des économies, nous pensons que le secteur des services réagira rapidement pour absorber une demande accrue et nous observerons probablement peu de ces goulets d’étranglement qui génèrent généralement des pressions sous-jacentes sur les prix. Aux États-Unis, aucun dépassement de l’inflation provoqué par une stimulation excessive ne devrait survenir avant 2022/23, ce qui devrait permettre à la Réserve fédérale américaine d’éviter de durcir sa politique au cours des 12 prochains mois environ.

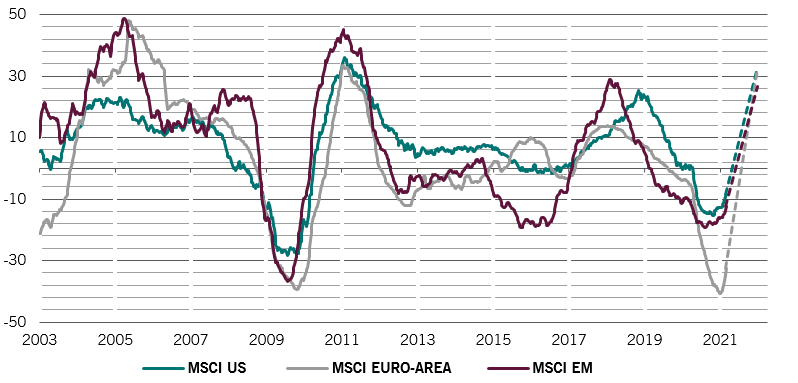

Nos indicateurs de valorisation montrent que la plupart des classes d’actifs risquées se négocient à des niveaux records ou proches de ceux-ci. Selon nos modèles, les valorisations des actions de l’indice MSCI World ont atteint leur niveau le plus élevé depuis 2008. Le marché table en effet sur un retour aux taux de croissance économique pré-COVID, mais avec des taux d’intérêt qui resteront bas.

Nous nous attendons à une chute d’environ 20% de l’ensemble des multiples cours/bénéfices lorsque les rendements réels commenceront à grimper et l’excès de liquidité à se dissiper. Cependant, nous observons également un bond important de la croissance des bénéfices par action (voir section sur les actions et Fig. 2), car les chiffres d’affaires et les marges bénéficiaires bénéficient d’une normalisation de la conjoncture économique et d’un soutien budgétaire généreux. L’association de ces effets annonce une hausse d’environ 10% pour les actions américaines par rapport à aujourd’hui.

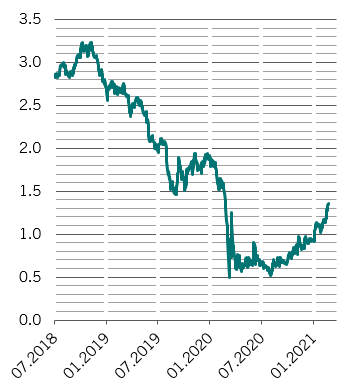

Sur le front des obligations, la récente hausse des rendements signifie que les obligations d’État s’échangent à des niveaux proches de leur juste valeur à ce stade du cycle économique. Pour la première fois depuis le déclenchement de la pandémie, les rendements réels américains à 30 ans sont en territoire positif. Cela dit, cette hausse des rendements rend également les actions un peu plus chères.

Les indicateurs techniques restent favorables aux actifs plus risqués, mais ils signalent également que les conditions semblent propices. Les facteurs saisonniers sont positifs pour les actions. Néanmoins, les investisseurs affichent un sentiment extrêmement haussier et les niveaux de trésorerie des gestionnaires de fonds se situent à leurs plus bas niveaux depuis 14 ans tandis que les flux de capitaux qui arrivent sur le marché augmentent – pour atteindre quelque 180 milliards de dollars US, des niveaux records depuis le début de l’année.