EM Monitor – l’opportunité offerte par la dispersion de la dette des marchés émergents

Mars 2021

Communication marketing

Marchés émergents: l’heure de la différenciation

Creuser sous la surface des titres obligataires émergents permet de découvrir plusieurs niveaux de dispersion, entre les pays ainsi que sur toute la structure du capital.

Par

Ketan Gada

Head of Total Return EM Fixed Income

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Partagez cet article

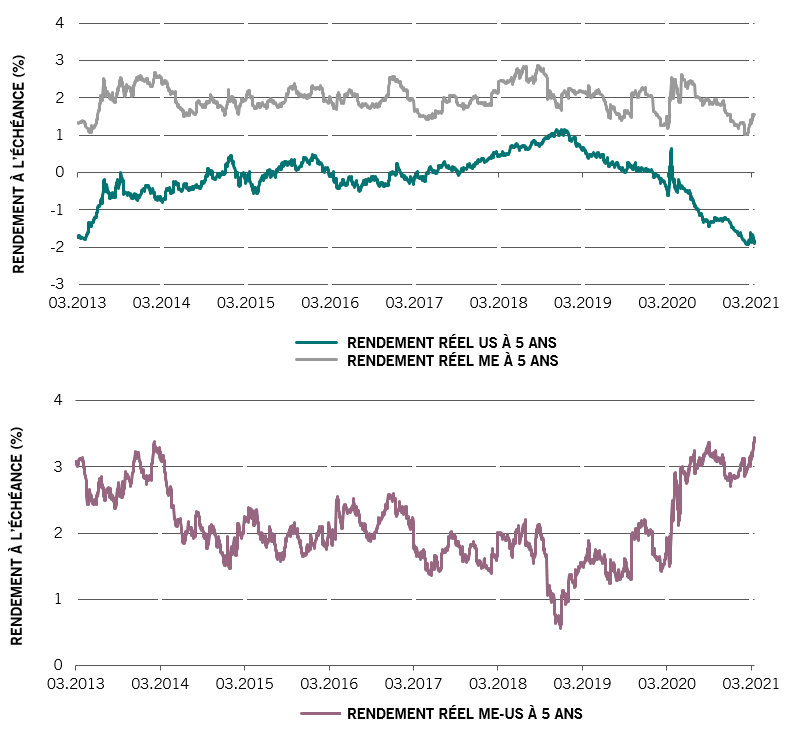

Avantage réel en matière de rendement

Dans un monde où le revenu est une denrée rare, la dette émergente libellée en devise locale offre un surcroit de rendement ajusté selon l’inflation (rendement réel) attractif par rapport aux marchés développés, comme le montrent les graphiques ci-dessous, et ce, en dépit de rendements réels des marchés émergents quelque peu éloignés de leurs sommets absolus.

Remontant...

Fig.1: Évolution du rendement réel des marchés émergents et des marchés développés et différentiel (graphique du bas)

Source: Bloomberg, JP Morgan. Mars 2021. Le rendement réel des marchés émergents est calculé en prenant en compte le rendement pondéré équivalent des pays de l’indice JP Morgan GBI-EM Global Diversified moins les dernières données de l’IPC pour : la Pologne, la Hongrie, la Roumanie, la Russie, la Turquie, l’Afrique du Sud, le Mexique, le Brésil, la Colombie, le Chili, le Pérou, l’Indonésie, les Philippines, la Malaisie et la Thaïlande; et en utilisant le rendement obligataire générique de Bloomberg à 5 ans - le dernier IPC pour la Chine

Version longue et version courte...

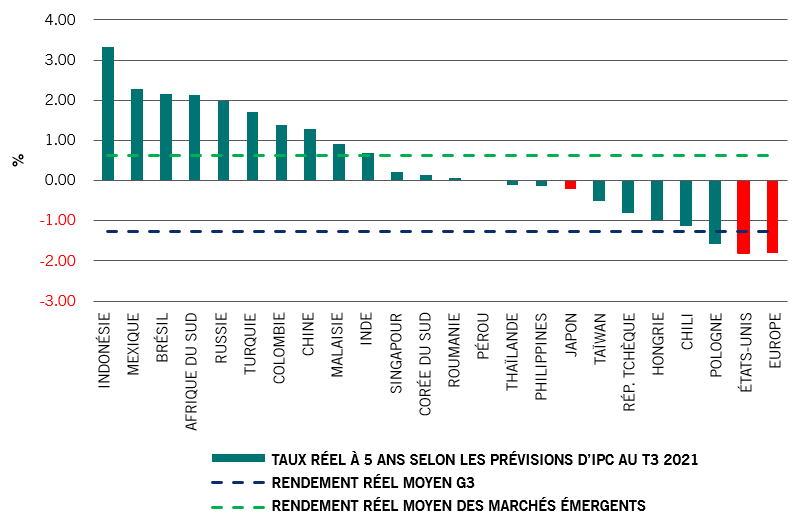

La classe d’actifs a toutefois d’autres dimensions à offrir. En tant que gestionnaire long-short, nous cherchons en permanence à exploiter la dispersion des revenus obligataires dans les marchés émergents – voir Figure 2 sur les profondes divergences de rendements réels entre les pays.

Les marchés émergents ne sont pas une classe d’actifs homogène et une vision purement top-down risque de passer à côté de nombreuses différences critiques qui ne sont pas directement visibles. Ce qu’il faut, c’est sélectionner individuellement chaque pays et chaque actif. Une stratégie qui utilise des positions longues et courtes convient tout particulièrement pour tirer des rendements excédentaires d’une telle dispersion.

Dispersion réelle des rendements

FIG. 2: Rendements réels des marchés émergents et développés

Source: Bloomberg, JP Morgan. Mars 2021.

La différenciation va plus loin

La dispersion des rendements réels n’est qu’une partie de l’énigme lorsqu’il s’agit de dégager de l’alpha dans les marchés émergents. L’évolution de la croissance du PIB, les relances budgétaires et monétaires et des facteurs techniques comme la dynamique, les flux et les politiques à l’échelle locale sont également importants.

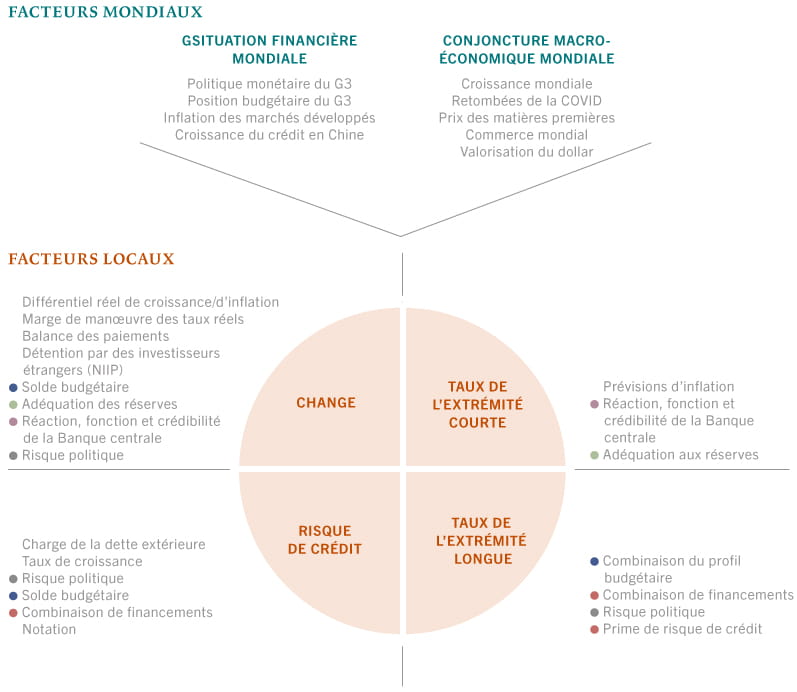

Le croisement des facteurs mondiaux et locaux dans l’investissement obligataire émergent

FIG. 3: Notre cadre pour combiner les facteurs top-down et bottom-up

Source: Pictet Asset Management

La figure 3 est notre cadre pour l’analyse de l’ensemble des opportunités des marchés émergents. Nous commençons par une évaluation de la situation financière mondiale et du contexte macroéconomique. Ensuite, nous analysons leurs répercussions sur chaque marché émergent en suivant une approche bottom-up. Ces retombées ne sont pas uniformes compte tenu des caractéristiques propres à chaque pays. La fonction de réaction des actifs apporte une dimension supplémentaire, car les facteurs macroéconomiques peuvent avoir des effets différenciés sur les différentes parties de la structure du capital des marchés émergents, par exemple sur les courbes des taux, le crédit souverain ou la devise d’un pays.

L’objectif est de décider, pour un marché donné et un instrument de dette spécifique, si la performance potentielle nous offre une compensation suffisante compte tenu du profil de risque des taux locaux, de la volatilité des changes, de l’inflation et des risques institutionnels du pays. Le défi consiste à trouver le prisme approprié pour l’observation du pays en question et, surtout, à évaluer les horizons temporels.

La dispersion dans un monde post-COVID

Nous pensons que notre approche long-short n’a jamais été aussi pertinente qu’aujourd’hui, en particulier si nous nous penchons sur la riposte budgétaire massive face à la Covid-19 et si nous évaluons la capacité ou la volonté de chaque pays à resserrer les cordons de la bourse ainsi que le rythme auquel cela pourrait avoir lieu.

Certains des pays qui offrent les rendements les plus élevés, comme le Brésil, l’Afrique du Sud et la Turquie, se trouvent à la croisée des chemins. Leurs politiques souples menées en 2020 vont sérieusement compliquer l’année à venir, alors qu’ils cherchent à rouvrir et rééquilibrer leurs économies. La dégradation de la situation budgétaire a affecté leur solvabilité externe, ce qui a poussé les marchés des taux locaux à commencer à intégrer une prime de risque de crédit plus élevée.

Certains des pays aux rendements les plus élevés se trouvent à la croisée des chemins, mais nous ne prévoyons pas de crise systémique pour les marchés émergents.

Nous ne prévoyons cependant pas de crise systémique pour les marchés émergents. Le contexte issu des politiques accommodantes menées par les banques centrales mondiales et permis par les dispositions budgétaires impressionnantes, ainsi que le fait que de nombreux pays émergents partent de plus haut, devraient le garantir.

Chaque pays émergent sortira d’une façon différente de la conjoncture inédite que nous connaissons aujourd’hui. La grande disparité qui existe entre les indicateurs économiques et budgétaires, les fondamentaux, les contextes socioéconomiques et les volontés d’adaptation jouera un rôle prépondérant. Les marchés émergents offrent un panorama à plusieurs niveaux qui se prête bien à une approche long-short. Ainsi, pour les investisseurs agiles qui disposent de solides compétences analytiques, ils offrent d’excellentes opportunités de générer de l’alpha non corrélé.

A propos de

Ketan Gada

Ketan Gada a rejoint Pictet Asset Management en 2016 en tant que Senior Investment Manager au sein de l’équipe Total Return Emerging Markets.

Avant d’entrer chez Pictet, Ketan était associé et gérant de portefeuille senior chez Quadra Capital Partners, où il gérait un fonds long/short investissant sur les marchés émergents. Auparavant, il a travaillé dix ans chez Blackrock et Barclays Global Investors en tant que directeur général responsable des stratégies des marchés émergents pour le hedge fund Fixed Income Global Alpha.

Il a commencé sa carrière en 1998 chez Cargill dans le domaine de la gestion des risques liés aux positions pour compte propre en titres émergents.

Titulaire d’un Bachelor en finance de l’Université de St. Thomas, Ketan a également obtenu un Master en finance et gestion stratégique de l’Université du Minnesota.

A propos de

Gareth Payne

Gareth Payne a rejoint Pictet Asset Management en février 2019 et est Head of Credit & Alternative Fixed Income Client Portfolio Managers.

Avant d’arriver chez Pictet, Gareth était gérant de portefeuille client pour l’activité crédit de Man GLG. Il était notamment chargé des stratégies alternatives et long-only. Avant cela, Gareth a occupé différentes fonctions commerciales au sein de l’unité fonds spéculatif de Man, FRM. Il a débuté sa carrière en 2007 chez Lehman Brothers, à Londres.

Gareth est titulaire d’un master et d’une licence de l’université de Cambridge.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.