[1] Wind, Standard Chartered Research au 31.12.2020

[2] eVestment/Reuters

[3] Bond Connect au 31.12.2020

[4] Roland Berger, sur les actifs sous gestion des fonds communs de placement

[5] Rendement en devise locale au 07.04.2021. Source: Bloomberg

[6] Tous les indices sont exprimés en rendement total et en USD, sauf indication contraire. Sur la base des données mensuelles du 31.10.2008 au 31.12.2020. Source: Chinabond, JP Morgan, HSBC, Bloomberg

[7] Source: Chinabond, JP Morgan. Tous les indices sont exprimés en rendement total et en USD. Périodes de référence: Grande crise financière (août - octobre 2008); crise de la dette souveraine de l’UE (août - novembre 2011); Covid-19 (21.02.2020 - 15.04.2020)

[8] Indice Bloomberg Barclays China Composite, couvert en USD, total mondial et IG USD Source: Bloomberg Barclays

[9] FMI: The Future of China’s Bond Market (L’avenir du marché obligataire chinois), mars 2019

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Dette chinoise en renminbi: une nouvelle ligne de défense?

Pourquoi les obligations onshore chinoises se convertissent en une classe d’actifs indispensable pour les investisseurs internationaux.

Par

Cary Yeung

Head of Greater China Debt

Un peu plus d’un an après le début des troubles économiques provoqués dans le monde entier par la pandémie de Covid-19, il semble que les investisseurs ont découvert un nouvel actif défensif: la dette chinoise libellée en renminbi.

Ce marché obligataire de 16 000 milliards de dollars US a traversé la crise en affichant un niveau de stabilité normalement associé aux titres de référence que sont les bons du Trésor américain.

Non seulement il a mieux traversé que les obligations d’État des marchés développés un premier trimestre 2020 tumultueux, mais il est également resté depuis lors dans des fourchettes beaucoup plus étroites. Son potentiel en tant qu’outil d’atténuation des risques a également apporté un véritable soulagement.

Ces derniers mois, les obligations en renminbi (RMB) n’ont pas évolué de concert avec les autres grands marchés obligataires mondiaux. Elles n’ont pas non plus suivi les actifs des marchés émergents. Tout cela suggère qu’elles pourraient constituer une bonne couverture contre les actifs plus risqués que les investisseurs détiennent en portefeuille.

L’une des explications de cette résilience inédite réside dans le fait que les réformes menées en Chine ont permis aux obligations libellées en RMB d’occuper une place plus importante dans les principaux indices de référence obligataires mondiaux.

En mars, FTSE Russell a annoncé que les obligations d’État chinoises seront incluses dans ses principaux indices de référence. Cette annonce est survenue au lendemain d’autres décisions comparables de JP Morgan et Bloomberg-Barclays.

Les inclusions dans les indices représentent des évolutions majeures, tant pour la Chine que pour les investisseurs du monde entier.

À Pékin, elles viennent valider des efforts menés par les autorités pour libéraliser le marché des capitaux du pays et pour s’intégrer davantage au système financier international.

Pour les investisseurs, c’est un nouveau monde qui s’ouvre, un monde dans lequel le renminbi devient véritablement une devise d’investissement mondiale. En d’autres termes, le marché obligataire onshore chinois va être amené à jouer un rôle beaucoup plus important dans les portefeuilles obligataires internationaux.

Les 16 000 milliards de dollars US du marché des obligations onshore chinoises vont occuper une place bien plus importante dans les portefeuilles obligataires.

La participation étrangère dans les obligations chinoises était déjà en hausse en prévision des changements dans les indices.

Les investisseurs non chinois ont renforcé leurs participations en dette libellée en RMB jusqu’à atteindre 3 200 milliards de RMB en décembre 2020, soit près de 50% de plus qu’au cours du même mois de l’année précédente1.

Sur les 9 500 milliards de dollars US d’actifs gérés par des fonds de pension d’entreprises et publics dans le monde, 0,26% étaient détenus en obligations chinoises au troisième trimestre 2020, contre 0,04% en 20152.

Pour renforcer davantage la position du marché à l’international, la Chine a mené à bien une série de réformes destinées à en faciliter l’accès aux étrangers.

Parmi les plus importantes, le programme «Bond Connect», lancé en 2017, permet aux investisseurs non chinois de négocier à Hong Kong sans compte onshore. Déjà 75 des 100 plus grands gestionnaires d’actifs au monde ont rejoint le programme et le volume d’échanges a doublé l’année dernière pour atteindre 4 800 milliards de RMB3.

Tout cela signifie que les flux entrants observés depuis la pandémie s’intègrent probablement dans un mouvement de réallocation beaucoup plus vaste. Selon le Fonds monétaire international, la seule inclusion dans les indices pourrait générer des entrées de capitaux allant jusqu’à 7 400 milliards de RMB dans les obligations chinoises de la part d’investisseurs internationaux.

Des opportunités au-delà de la pandémie

Les décideurs politiques souhaitent eux aussi attirer des fonds étrangers afin d’accélérer le développement d’un secteur de la gestion d’actifs dans le pays.

Il s’agit d’une priorité pour Pékin, étant donné que le vieillissement rapide de la population impose un système de retraite durable.

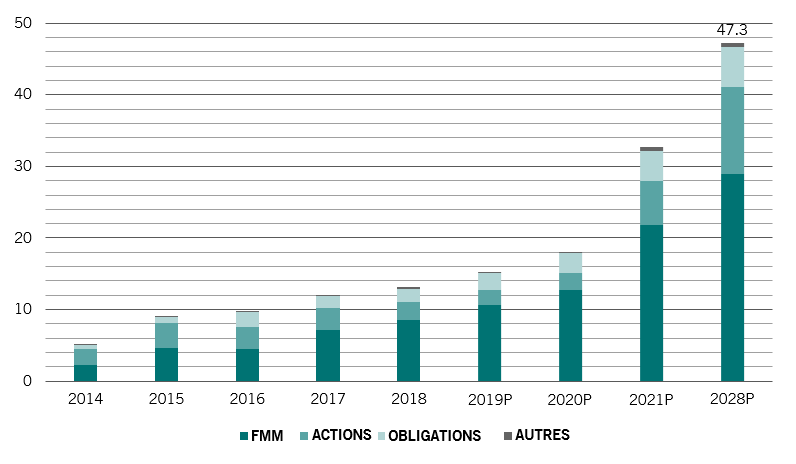

Le volume du secteur de la gestion d’actifs en Chine – gestionnaires de fonds, assureurs, sociétés de bourse et trusts – devrait tripler au cours de la décennie 2018-2028, jusqu’à 47 300 milliards de RMB, alors que Pékin a supprimé tous les freins à la détention par des étrangers en avril 20204.

Cela devrait contribuer à diversifier la base d’investisseurs institutionnels nationaux et étrangers pour les titres chinois, actuellement dominée par les banques commerciales.

Aujourd’hui, les investisseurs étrangers représentent un peu moins de 3% du total des participations, et nous prévoyons que leur part atteindra 3,3% cette année.

Enracinement local

Croissance de l’actif sous gestion du secteur de la gestion d’actifs en Chine par classe d’actifs, en milliers de milliards de RMB

Le calme au milieu de la tempête

L’ouverture du marché intervient à un moment où les fondamentaux des obligations chinoises libellées en devise locale semblent particulièrement solides.

Les rendements offerts par les obligations onshore libellées en RMB attirent les investisseurs internationaux, puisque le volume record de 16 000 milliards de dollars US d’obligations mondiales affiche un rendement inférieur à zéro.

Le rendement des obligations du gouvernement chinois à cinq ans s’élève à 2,9%, contre 0,9% pour les bons du Trésor américain, -0,1% pour les obligations souveraines japonaises et -0,7% pour les Bunds allemands de même échéance, des différentiels encore jamais observés jusqu’à présent5.

Le rendement n’est pas leur seul argument de vente. Ces titres offrent également un moyen de diversification. Les performances des obligations chinoises ne sont pas particulièrement corrélées à celles des autres classes d’actifs mondiales majeures, aussi bien d’obligations que d’actions.

La corrélation entre les performances des obligations en renminbi et celles des emprunts d’État et des actions des États-Unis et d’Europe, par exemple, est inférieure à 0,26.

En outre, les obligations chinoises ont montré une résilience remarquable pendant des périodes de volatilité historiques, comme lors de la crise financière mondiale de 2008 et de la crise de la dette européenne.

La pandémie de Covid n’a pas fait exception. Les obligations en renminbi figuraient parmi les rares classes d’actifs à offrir des rendements positifs pendant la forte vague de ventes du premier trimestre 2020, ce qui leur a permis d’enregistrer une performance plus conforme à celle d’autres obligations d’État du G107. Qui plus est, leur perte maximum en 2020 – leur plus forte baisse – n’était que de 2,2%, une fraction des pertes subies par les obligations mondiales (environ 9%) et le crédit de qualité investment grade en dollar américain (plus de 15%)8.

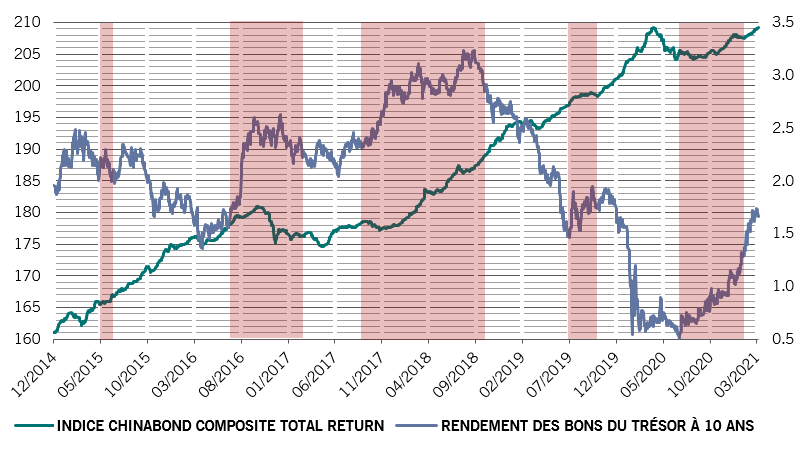

Les obligations chinoises en devise locale ont également par le passé offert une résistance face à la hausse des rendements américains. Lors de la dernière vague de ventes sur le marché obligataire mondial, elles ont enregistré de meilleures performances que toutes les autres classes d’actifs obligataires (voir graphique). Cela renforce encore leur positionnement en tant qu’actif défensif.

Résilience

La dette chinoise en devise locale a su résister en période de hausse des rendements des bons du Trésor (échelle de droite, %)

Le RMB - une monnaie internationale

Alors que la deuxième économie mondiale arrive à maturité, Pékin s’engage à ouvrir son marché financier et à promouvoir l’utilisation accrue de la monnaie chinoise à l’étranger.

Les autorités ont déjà mis en place le CIPS, un système de paiement qui offre des services de compensation et de règlement à ses participants pour les paiements et les transactions transfrontaliers en RMB, ainsi que les contrats à terme ouverts sur matières premières en RMB.

La volonté de la Chine d’internationaliser le RMB inclut également quelques projets innovants. Par exemple, la Banque centrale chinoise a émis une monnaie numérique en octobre à destination de 50 000 consommateurs sélectionnés au hasard, dans le cadre de son premier test public du système de paiement numérique.

De tels programmes pilotes devraient également encourager les utilisateurs d’autres pays à utiliser le RMB. Le RMB est déjà la cinquième monnaie de réserve au monde, mais il ne représente qu’un peu moins de 2% des réserves totales des banques centrales.

Une multiplication par deux de cette part serait synonyme de 1 500 milliards de RMB d’investissements supplémentaires dans ces obligations, selon le FMI9.

Les économistes de Pictet Asset Management estiment que la devise chinoise ne tardera pas à dépasser la livre sterling dans les réserves internationales.

Tout cela devrait conduire à une plus grande appréciation du RMB, ce qui devrait fortement contribuer au rendement total des portefeuilles obligataires des investisseurs.

Passer au vert

Une autre évolution favorable est l’annonce récente faite par la Chine sur son plan visant à atteindre la neutralité carbone d’ici à 2060.

Cet objectif ambitieux devrait nécessiter pas moins de 16 000 milliards de dollars US d’investissements, et nous pensons que les obligations vertes constitueront un canal important.

La PBoC a déjà promis d’améliorer les normes nationales en matière de finance verte pour soutenir l’objectif de 2060 et faciliter l’entrée d’investisseurs étrangers sur ce marché.

En juin 2020, les obligations vertes en circulation en Chine s’élevaient à 1 200 milliards de RMB, ce qui en fait le deuxième marché au monde.

Ce chiffre devrait augmenter dans les années à venir, contribuant à élargir l’univers et à augmenter la profondeur du marché des obligations onshore chinoises sur le long terme.

Les obligations libellées en RMB devraient faire partie intégrante du portefeuille des investisseurs obligataires mondiaux.

Avec le vieillissement rapide de sa population et l’augmentation des besoins d’investissement qui en résulte, la Chine a tout intérêt à supprimer les restrictions sur les flux de capitaux qui traversent ses frontières et à puiser dans des fonds étrangers.

De plus, le marché des obligations onshore en RMB offre une visibilité unique aux investisseurs sur la transformation économique de la Chine dans les années à venir.

Alors que l’année du buffle promet d’apporter la croissance aux obligations chinoises libellées en RMB, cette classe d’actifs est vouée à occuper une part encore plus importante des portefeuilles des investisseurs obligataires mondiaux.

en savoir plus sur la Chine et l’Asie

Un XXIème siècle asiatique: une opportunité post-pandémie

Pourquoi les actifs des pays émergents d’Asie vont s’approprier une part plus importante des portefeuilles des investisseurs mondiaux.

Février 2021

Obligations chinoises onshore et offshore

La série «Les obligations chinoises à la loupe» vise à fournir des informations sur le 2e marché obligataire mondial: le marché des obligations chinoises onshore. Ce mois-ci, nous présentons une rapide comparaison des marchés obligataires chinois onshore et offshore et abordons les différences et les relations qui existent entre les deux.

Février 2021

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.