Appétit vert

Dans le monde entier, les gouvernements se pressent pour profiter de coûts d’emprunt historiquement bas en émettant des dettes aux échéances de plus en plus longues. Ces dernières années, le Mexique et l’Argentine ont même réussi à vendre des obligations centenaires. Cela place les investisseurs obligataires face à plusieurs nouveaux défis, notamment lorsqu’ils détiennent des obligations des marchés émergents.

Non seulement les détenteurs d’obligations doivent soupeser les facteurs habituels à court terme tels que les cycles politiques, économiques et des matières premières, mais, pour prêter à des émetteurs souverains sur des périodes aussi longues, ils doivent désormais également tenir compte de l’impact de tendances à plus long terme, comme le changement climatique et le développement social. Ces deux facteurs peuvent profondément affecter la solvabilité.

Cette situation réclame de nouvelles approches de la réflexion sur les investissements. Il faut repenser les prévisions économiques et financières pour tenir compte de la dynamique climatique. Par ailleurs, les modélisations du changement climatique dépendent elles-mêmes des attentes relatives aux changements technologiques futurs ainsi que de l’évolution de la pensée politique dans ces pays. Ces rouages sont de plus en plus nombreux et les investisseurs réalisent qu’ils ont également un rôle à jouer dans la manière dont les gouvernements abordent la durabilité de leur économie et la réduction des émissions de carbone.

C’est un problème complexe. Mais ce n’est pas une question insurmontable.

Verdir la dette des marchés émergents

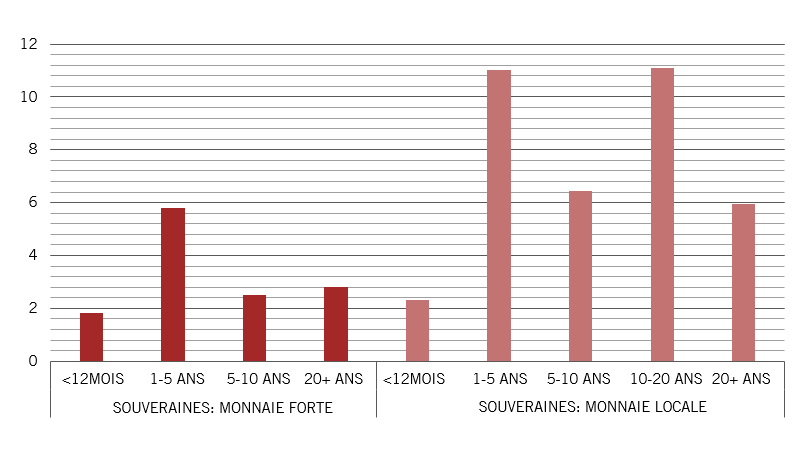

En 2015, quelque 17% de la dette des marchés émergents libellée en devise forte affichait une échéance de 20 ans ou plus. Début 2021, cette proportion était passée à 27%. Même la dette des marchés émergents libellée en devise locale, qui tend à être à plus court terme, s’est déplacée le long de la courbe des échéances. Au cours de la même période, la part de dette libellée en devise locale affichant une échéance de cinq ans ou plus avait augmenté de 11 points de pourcentage pour atteindre 58%1.

Cette évolution reflète la demande croissante de rendement de la part d’investisseurs désespérément en quête de revenus. Cela dit, dans le même temps, les détenteurs d’obligations ont pris conscience de l’importance d’adopter une vision à long terme pour les questions environnementales. On peut le voir à la fois dans l’appétit pour les obligations vertes (des capitaux consacrés à des projets environnementaux ou climatiques) et, plus généralement, pour les obligations qui sont liées aux critères environnementaux, sociaux et de gouvernance (ESG).

Les gouvernements répondent bien volontiers à cette demande. Ils sont de plus en plus conscients de la nécessité de faire des efforts pour atténuer le changement climatique et, étant donné que les économies des marchés émergents représentent la moitié de la production mondiale, ils ont un rôle important à jouer pour atteindre les objectifs mondiaux en matière d’émissions de gaz à effet de serre.

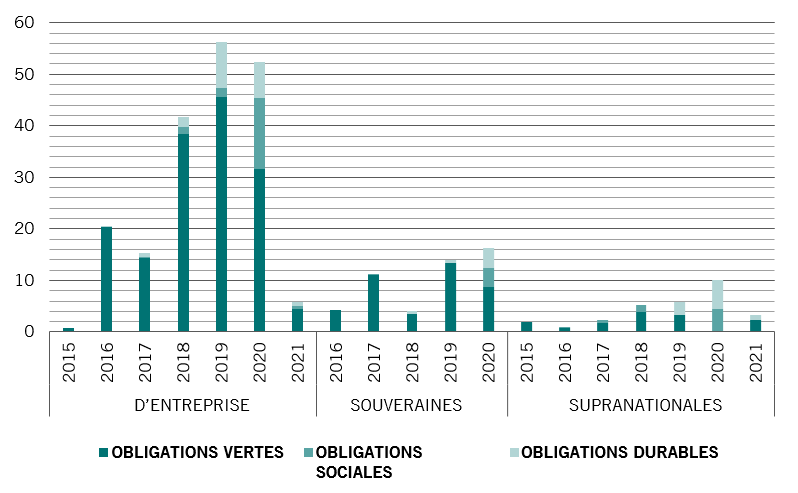

Entre début 2015 et fin 2020, les émissions annuelles d’obligations vertes, sociales et durables par des gouvernements des marchés émergents ont été multipliées par près de quatre pour atteindre 6,2 milliards de dollars 2. En outre, la demande ne fait que croître. Par exemple, pendant les seules premières semaines de janvier, le Chili a atteint 70% de son objectif d’émission de dette de 6 milliards de dollars pour 2021, la totalité en obligations vertes et sociales. Le pays prévoit par ailleurs d’émettre uniquement des obligations vertes et durables au cours du reste de l’année3. En septembre 2020, le Gouvernement de l’Égypte est devenu le premier du Moyen-Orient à émettre une obligation verte. Le pays a levé 750 millions de dollars pour financer ou refinancer des projets écologiques. Les investisseurs étaient enthousiastes: l’obligation a été sursouscrite à 500%, faisant chuter le rendement à 5,25%, contre 5,75% pour l’offre initiale4.

D’une manière générale, ces obligations affichent des échéances plus longues que les titres de dette conventionnels. Quelque 46% des 36,8 milliards de dollars d’obligations ESG des marchés émergents libellées en devise locale en circulation ont une échéance de plus de 10 ans, alors que leur part s’élève à 41% pour les 12,9 milliards de dollars d’obligations ESG des marchés émergents en devise forte en circulation5.

Ces obligations permettent aux investisseurs de suivre les performances, tandis que les programmes écologiques peuvent également aider les gouvernements à améliorer leurs notations de crédit, ce qui élève ensuite la valeur de leur dette, et profite ainsi aux détenteurs d’obligations.

Dans l’ensemble, les obligations vertes génèrent des effets de rétroaction positifs. Les volumes croissants d’émissions d’obligations vertes et durables soulignent la volonté des investisseurs d’adopter une approche à long terme de l’investissement dans les marchés émergents. Cependant, cela fait peser davantage de responsabilités sur les gouvernements: pour émettre ces obligations, ils doivent publier des cadres de durabilité plus précis. Cette responsabilisation supplémentaire contribue à atténuer les risques politiques, un facteur clé de l’investissement dans les marchés émergents. Toutefois, les investisseurs devront analyser et suivre de près l’évolution de la situation pour s’assurer que les produits sont utilisés comme prévu.

En effet, les obligations vertes constituent l’évolution la plus prometteuse dans le financement des marchés émergents depuis des décennies et, selon nous, elles auront un impact équivalent aux obligations Brady des années19806, même si tout dépendra de l’amélioration de la communication ainsi que du suivi et de la normalisation des labels verts dans le secteur.